瑞幸被判“死刑”

图片来源@视觉中国

文丨DoNews,作者丨翟子瑶、单立人,责编丨杨博丞

瑞幸咖啡退市已成定局。

从资本宠儿到资本弃儿,瑞幸只用了两年时间,这个曾经创造了现象级神话、又被资本迅速捧红的新星,轰然陨落,留下一地鸡毛。

在资本层面,瑞幸的命数已然走到尽头。但在经营层面,4000多家门店和3000多万用户,成了瑞幸最后的“体面”。

当资本的潮水退去,当瑞幸不再补贴,被补贴所吸引的“真爱粉”能否成为瑞幸之幸?

谁是最大受益者?

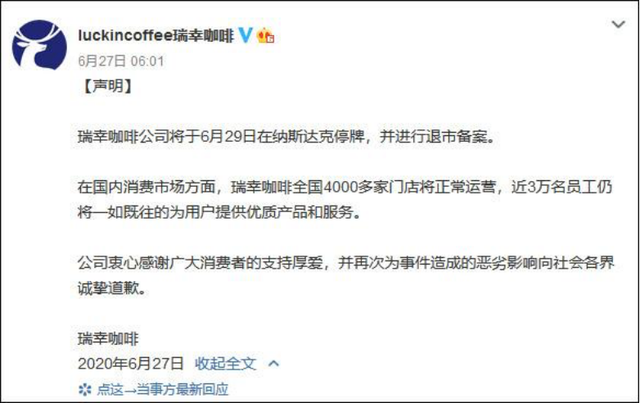

6月29日,瑞幸咖啡(NASDAQ:LK)正式在纳斯达克停牌,并进行退市备案。

6月26日美股开盘前,瑞幸咖啡发布公告称,将撤销之前的听证会申请,并且不再试图推翻纳斯达克对瑞幸的退市决定。目前其已收到纳斯达克法律总顾问办公室通知,股票将在6月29日开盘时停牌,纳斯达克将在所有上诉期限届满后提交退市通知。

26日开盘后瑞幸暴跌,盘中6次触发熔断,最大跌幅超60%。最终收盘价为1.38美元/ADS,跌幅为54%。

6月27日凌晨的公告中,瑞幸宣布将于2020年7月2日召开董事会会议,审议关于罢免陆正耀董事及董事长职务的提案。而陆正耀计划在7月5日召开特别股东大会,罢免董事会两位外部董事、瑞幸咖啡早期的重要投资人刘二海、黎辉,以及解除独立董事Sean Shao(邵孝恒)的任命。

有知情法律人士告诉「DoNews」,这是陆正耀对董事会进行的一次“洗牌”。邵孝恒正是主导调查瑞幸咖啡财务欺诈的特别委员会主席,邵孝恒被踢除董事会后,调查被迫终止,瑞幸则减少了留在纳斯达克的机会。从目前陆正耀的一系列举动看,通过逐步在董事会换上“自己人”,或将成为此次“闹剧”的最大受益者。

当年“团结一致”把瑞幸捧进纳斯达克的他们,或许没有想到如今“缠斗不清”的局面。

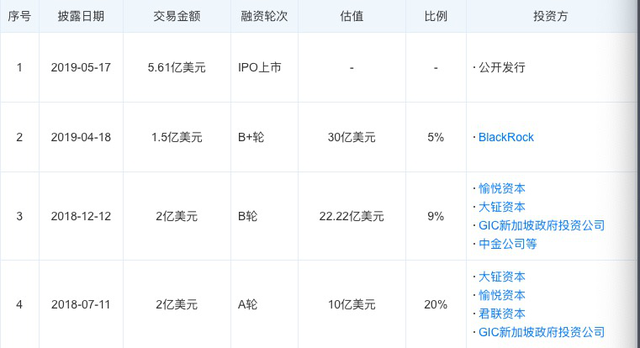

瑞幸这颗曾经的互联网新星,从成立到资本追捧再到“陨落”,经历了三年四轮融资,两年内便IPO上市。这个曾经的资本宠儿离不开站在瑞幸背后的资本——当年正是陆正耀和刘二海,这两个神州系资本局的关键人物,推动了瑞幸的融资上市。

钱治亚是瑞幸咖啡的创始人,同时也是神州优车董事、神州租车执行副总裁。刘二海多次为瑞幸咖啡站台,今年 1 月,钱治亚在当选 “2019 经济年度人物” 时,刘二海出席并说道:“瑞幸咖啡成功不仅仅是技术和我们能干,最主要的是中国人自信,喝着中国人的咖啡也感到很爽,价钱又便宜,质量又好。”

5月12日晚间,瑞幸咖啡发布公告称,董事会已分别终止钱治亚、刘剑的首席执行官、首席运营官职务,同时任命公司董事、高级副总裁郭谨一为代理首席执行官。据悉,2016年至2017年,郭瑾一担任神州租车董事长助理 。彼时,神州租车董事长为陆正耀,瑞幸咖啡天使轮投资人。

2018年4月,瑞幸宣布获得数千万美元天使轮融资,资金来自董事长陆正耀控制的家族公司。他同时是神州租车、神州优车、瑞幸咖啡这三家公司的董事长。神州租车在2014年赴港股上市前,刘二海代表君联资本,黎辉代表华平投资分别对神州租车进行了投资,上市时两人都是神州租车的董事。

2018 年 7 月,瑞幸完成了 2 亿 美元A 轮融资,投资方为大钲资本、愉悦资本、新加坡政府投资公司(GIC)、君联资本。投后估值 10 亿美元。此时刘二海则是愉悦资本的创始合伙人。

2019 年 5 月 17 日晚,瑞幸咖啡在美国纳斯达克上市,融资规模达 6.95 亿美元,成为当年在纳斯达克 IPO 规模最大的亚洲公司。参与瑞幸咖啡上市的玩家们,也曾出现在神州租车的机构名单中——摩根士丹利是神州租车的上市保荐商,中金是联席牵头经办人,中金公司投资银行部主管丁玮当时担任神州租车独立董事。

来自神州系高管的创始团队,在全球最大市场的消费升级之时,遇上咖啡从速溶转向现磨的历史潮流,用低价的方式对标星巴克和COSTA等传统咖啡零售商,结果是几何级增长的营收数据和肉眼可见的上市之路。

但是,一场财务造假,让曾经的新星陨落。

据《华尔街日报》报道,由于质押的股份在全部出售后依然无法弥补抵押贷款的漏洞,瑞信牵头的多家银行在英属维尔京群岛将陆正耀与钱治亚旗告上法庭。法院将在7月6日决定是否对两人名下所有瑞幸股份清算。

有评论称:目前看来,一旦清算,失去这些股份的陆正耀,也将失去其中附带的董事会的投票权,眼看也就要失去对独立调查的影响力。所以,陆正耀急于在判决前一天召开临时股东会,希望把最大的阻力黎辉和刘二海剔除,并且通过允诺对邵孝恒永远免责来换掉邵孝恒。

纵然,我们看到了一地鸡毛的资本局,瑞幸的大量消费者们关心的或许只是自己的优惠券和余额,以及今后还能否喝到更便宜的咖啡。

幸在被用户所需

对大部分消费者来说,他们并不关心瑞幸咖啡资本层面的纠葛。

也有少数用户表示:“对于消费品,用户不只是购买体验产品和服务,更是在体验品牌信誉和价值观认同。当一个品牌的价值观毁了,这个品牌就失去了灵魂,成为了行尸走肉。当一个品牌的诚信破产了,这个品牌距离破产就不远了,用户会自动离开它,纵然规模再大,也会一夜崩塌。”

继瑞幸财务造假事件爆发后,曾造成瑞幸咖啡全国范围内大爆单,担心优惠券和充值券用不掉的顾客挤爆了咖啡店,喝咖啡喝到深夜失眠。门店关店计划也被迫延期到了5-6月份。

“虽然不怎么好喝,有1.8折、2.8折券还是会买的;支持小蓝杯,国货之光。”以低价打入咖啡市场的小蓝杯凭借价格优势俘获了大批羊毛党。小鹿茶的推出也让喜爱“糖水”的用户爱上了瑞幸,直呼瑞幸的瑞纳冰好喝。

有用户着急消耗账户中的余额或优惠券,有的用户担心喝不到“最便宜”咖啡,他们都在以实际行动支持瑞幸。

但他们的共同点均是——不关心其财务造假。

甚至也有不少用户对近期瑞幸部分地区关店产生了抱怨。用户小李在某写字楼工作,她经常买瑞幸咖啡,最近她发现写字楼附近的两家瑞幸咖啡均无法正常下单,每次打开 App 都显示着 " 门店升级中请切换门店 " 的相关提示。

小李说,自从公司附近有了瑞幸咖啡,她就开始喝 " 小蓝杯 "。看着瑞幸咖啡从无到有,由少变多,再到如今的盛极而衰,小李说, " 我喝瑞幸就是为了薅羊毛,我家里还有咖啡机,可以自己磨,平常也会喝其他品牌的咖啡。"

另有用户表示,最近瑞幸咖啡的优惠券越来越少。" 喝瑞幸咖啡,如果不打折,就觉得买贵了。有1.8折券的时候,几块钱喝杯现磨咖啡,总比速溶咖啡好很多。"

何以翻身?

说到底,瑞幸造假伤害了投资者,应该为此付出代价。但回到生意本身,瑞幸并没有欺骗顾客,这也是瑞幸自曝后,部分用户依然留存的主因。

门店和用户,就像最后残存的“体面”。对瑞幸来说,能否稳住这一牌面,进而赢得存续的可能,变得尤为关键。从近期瑞幸的举动来看,它似乎也在寻找翻盘的机会。

如果无休止的规模扩张,是瑞幸造假的原罪,那么最好的赎罪是放缓扩张节奏。我们看到,眼下瑞幸的经营策略已经发生了较大变化,扩张不再是唯一的KPI。瑞幸的门店也在进行适当的优化调整,但没有出现大规模的关店潮。

与此同时,瑞幸的业务架构也进行了重新梳理。此前瑞幸分南北两个大区,下设十二个分区,分区下是城市。如今重新划分为南北中三个大区,大区下面直接是城市。调整之后,瑞幸的组织架构更加扁平化,也意味着瑞幸或将面临大规模裁员。

瑞幸的无人零售新业务,原本是瑞幸2020年的工作重点,规划全年铺设终端设备“瑞即购”与“瑞划算”共7万台,但目前也已被收缩,瑞划算不再新铺设备。

此番动作,可以看作是瑞幸想压缩成本的决心,而如何迅速使现金流转正,实现自我造血能力,对扭转颓势同样至关重要。

扩大正向现金流的第一步,或许可以尝试从烧钱模式中脱离出来。诚如网约车,当补贴不再,用户却不得不使用。对瑞幸来说,减少优惠及补贴力度,此时或许是不错的时机。

瑞幸似乎也在进行此方面尝试。最直接的表现是,瑞幸悄悄取消了“外送满额包运费”的规则,即便是在满足消费金额的条件下,用户也需要支付3元的运费,而不满足消费金额的情况下,则需要支付6元运费。

当然,以“性价比”出圈的瑞幸,它的挑战在于,并没有一款真正持续吸引用户复购的产品,所以,它很难像网约车那样,妄图通过涨价来充盈自身腰包。

瑞幸曾对外宣称,未来真正赚钱的,是通过咖啡建立的新零售平台,叠加其他商品售卖,从而提高变现能力。

从被做空以来,瑞幸小程序的潮品频道依然保持高频上新。除自营商品外,瑞幸还与自然乐园、素士、乐范、甫士等品牌达成合作,上线了洁面乳、按摩仪、筋膜枪等产品,不断扩充零售品类,俨然成了一个居家生活类电商平台。

尽管我们无法预判,瑞幸的“釜底抽薪”,能否救自身于水火,但退市之后,瑞幸的新故事或许才刚刚开启。

谁来接盘?

艰难自救之余,瑞幸“内斗”的消息又甚嚣尘上,让瑞幸新故事蒙上一层更加不确定性色彩。如若内部缠斗过久,瑞幸新故事可能还没开始,就要戛然而止了。

瑞幸还有救吗?外界观点更多倾向于:退市后瑞幸将面临声誉贬值,融资渠道收窄,企业可能面临一定资金压力,易主的可能性会更大。

以相对较低的价格嫁入豪门,成为生态一部分,但在一定程度上保持独立运营权,从而寻找双方的协同效应,对瑞幸来说,也不失为一个好归宿。

但问题是,瑞幸还是一个好的收购标的吗?谁又是潜在的接盘者呢?

在新零售分析师肖海燕看来,瑞幸的部分资产和模式,最重要的是用户数据和门店网络,可能会吸引此前一些本土竞争对手。

媒体作者书航则认为,瑞幸的门店网络进可攻退可守,可以转型为便利店、前置仓、代收点、体验站等,比较适合像美团这种比较缺乏线下布点的大企业。

路透社在此前报道中透露,百胜中国、喜茶和Tim Hortons(以下简称“Tims”),是瑞幸三个潜在买家。不过,百胜中国和喜茶均否认了收购,Tims至今对传闻尚未回应。

从某种层面来看,Tims确实与瑞幸存在一定的整合空间。

Tims作为加拿大国民品牌,自2019年首次进入中国市场后,至今已在中国开出近50家门店。价格定位上,Tims比星巴克便宜,更为亲民且大众,与瑞幸相差不大。目前Tims咖啡有两个系列,鲜萃咖啡系列15元起,意式咖啡系列在20~30元之间。

在选址规划层面,Tims也与瑞幸类似,从咖啡市场成熟的一线城市开始,瞄准写字楼、商圈等咖啡消费人群密集的位置,快速渗透。

更值得注意的是,今年5月份,Tims在其官方微博宣布获得腾讯投资,并表示将加速市场拓展,计划在全国开设1500多家门店。

据Tims中国市场CEO卢永臣向媒体表示,Tims和腾讯合作的重点方向,更倾向于数字化,包括微信小程序、会员体系以及手机点单等功能。

此外,有媒体报道称,今年Tims还将推出只在中国开出的门店类型:更侧重外带/外送的小型快捷门店Tims GO,以及测试创新产品的Tims Lab。

照此来看,瑞幸的用户数据和门店网络,对于Tims存在非常大的协同价值。不过,业务层面存在整合空间,并不代表整体调性协调一致,毕竟Tims在中国定位还是偏向于提供“好的环境”,除非Tims是想学习星巴克“啡快”业务。

对于接盘者来说,能够吞下瑞幸4000家门店并非轻而易举,同时,接盘者还要应对以便利之名的潜在咖啡对手的竞争。

对于瑞幸来说,它还面临着诸多不确定性,接盘之路并不平坦。