佳禾食品研究报告:一站式植物基饮品供应商,尽享新式潮饮红利

(报告出品方/作者:国海证券,薛玉虎,刘洁铭)

1、 佳禾食品:内资植脂末龙头生产商,延伸产业链打造第二三增长曲线

佳禾食品是我国植脂末行业龙头生产商,2001 年于苏州成立,深耕植脂末市场 20 年,形成产品品质优、研发能力强、响应下游需求快速、供应稳定、客户渠 道资源丰厚等多重护城河,2021 年 Q1-Q3 整体营收规模达 17.55 亿元,同比增 长 38.86%,仍持续扩张。2018 年公司植脂末产品的销售规模在国内市场市占率 达 14.33%,仅次于雀巢,出口市场占有率达 26.85%,均位于行业前列。

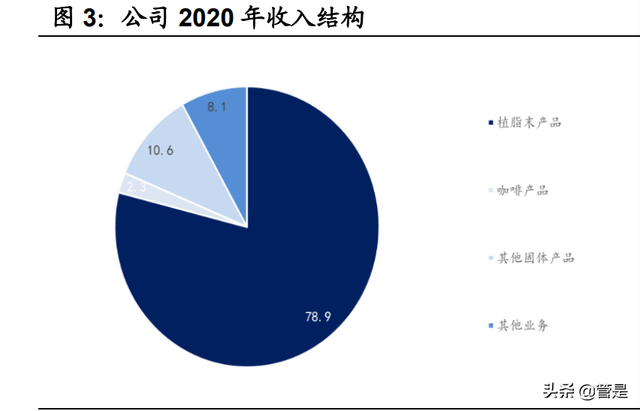

公司目前主要业务包括植脂末、咖啡、其他固体产品及植物蛋白饮品三大块。

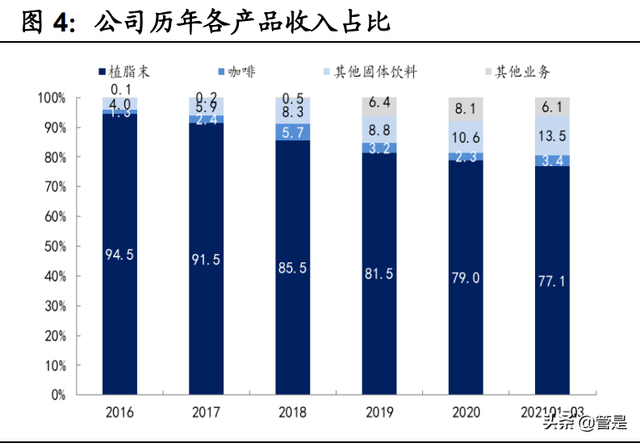

(1)植脂末系列为公司核心优势产品,可用于奶茶、咖啡、烘焙、麦片等多种 食品的加工,且可根据客户需求定制产品,公司目前已研发出发泡植脂末、耐酸 植脂末、冷水可溶植脂末等功能,进一步扩大产品应用。植脂末今年来占比逐渐 下滑,仍占据主导地位,2021 年前三季度占比达到 77.1%。

(2)咖啡产品为公司着力打造的第二驱动。目前公司已开发有精品咖啡豆、研 磨咖啡粉、咖啡浓缩液、速溶咖啡粉、三合一咖啡饮料、冷萃咖啡液等完整产品 线,基本涵盖市面上对于咖啡的各类产品需求。咖啡业务目前仍处于起步阶段, 2021 年前三季度占比达 3.4%,占比较低。

(3)其他固体饮料近年来贡献收入持续增加。公司其他固体饮料包含奶茶、抹 茶等茶味固体饮料,果汁、果奶等风味固体饮料,椰浆粉等植物蛋白固体饮料以 及可可固体饮料。固体饮料贡献收入占比 2021Q1-Q3 进一步提升至 13.5%,成 为公司业绩新的发力点。

(4)推出燕麦奶丰富产品矩阵。公司 2021 年通过子公司金猫咖啡推出“艿大 师燕麦艿”,入局植物蛋白饮料,今年 3 月推出“非常麦”燕麦奶产品,主打 2C 端,突出植物饮品健康无负担等优势,有望贡献收入增量。

公司股权集中,实控人为柳新荣、唐正青夫妇。截止 2021 年 3 季度公司董事长、 总经理柳新荣先生直接持有佳禾食品 32.26%的股份,并通过西藏五色水和宁波 和理间接持有 17.80%;唐正青女士为柳新荣先生配偶,直接持有公司 23.04% 的股份,通过西藏五色水持有 4.42%。柳新荣、唐正青夫妇合计持有 77.52%股 份,为公司实控人。

员工持股绑定核心管理层,分享公司红利。宁波和理为公司员工持股平台,占总 股份 5.21%,合伙人系管理人员及业务骨干组成,包含董事长、副总经理、销售 总监、财务总监等高管以及其他各业务条线核心骨干。

布局多家子公司,各司其职相互协同。公司目前设立了 8 家全资子公司和孙公 司,主要在植脂末、咖啡等固体饮料领域。(报告来源:未来智库)

2、 植脂末业务:奶茶行业火爆,植脂末需求旺盛

2.1、 植脂末详解:粉末型食品配料,核心区别在于口味

植脂末是以葡萄糖浆、食用植物油、乳粉等为主要原料,通过微胶囊化、喷雾干 燥等技术工艺制成的粉末型食品配料。因其增醇增香的效果、相对动物油脂较低 的成本和稳定的性能而广泛用于多种食品饮料生产中,包括奶茶、咖啡、烘焙食 品等。目前我国植脂末生产技术已比较成熟,因此生产壁垒较低,产品间的差异 和研发实力主要体现在口味。

不同组分共同构筑植脂末的口味,组分含量对口味有显著影响。植脂末产品中影 响口味的成分包含脂肪、蛋白质等,蛋白质含量越多,产品滑度越好、奶香味越 重,脂肪含量越高,则制作出的饮品饱和度越高,口感更为醇厚。植脂末的脂肪 含量和油脂品种可按需随意调整,根据不同的脂肪含量,植脂末产品可分为高脂 植脂末、中脂植脂末和低脂植脂末。

植脂末的下游需求广泛,新需求仍不断发掘。早期植脂末主要是和咖啡搭配增加 奶香和顺滑口感,中国台湾奶茶用植脂末代替英式奶茶中的牛奶。随后植脂末在烘焙、 燕麦片中的应用也开始增加。近年来冷溶型、耐酸型等功能性植脂末逐步推出, 中碳链脂肪酸甘油酯(MCT, 人体吸收代谢速度更快)等新型原料的研发,进一 步打开植脂末在健身、保健领域的应用。

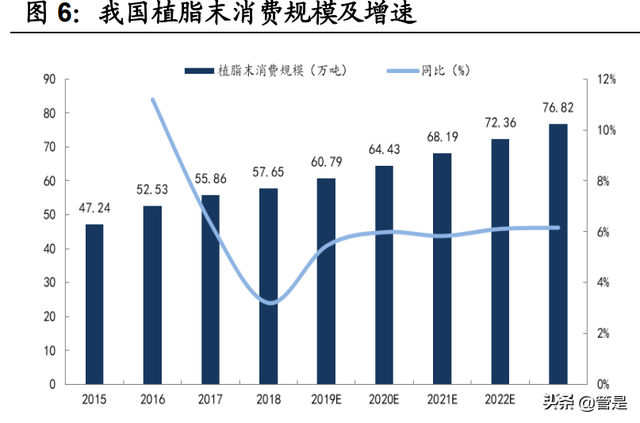

行业消费规模仍持续增长。根据中国食品报数据,2018 年我国植脂末产品的消 费量为 57.65 万吨,预计 2023 年我国植脂末产品的消费量达 76.82 万吨,复合 增速维持 5.91%较高水平。另外国内植脂末研发制造及成本优势显著,出口至多 个海外国家,2016-2018 年国内植脂末产品出口量复合增长率达到 19.36%。

2.2、 植脂末并不等于反式脂肪酸,公司大部分植脂末产品已为零反式

氢化植物油是植脂末的重要原料,氢化植物油因稳定性好,在食品工业中应用广 泛。植物油脂价格较动物油脂低,食品工业的生产中采用植物油可显著降低成本。 但植物油脂天然状态为液体,不易成型,且容易腐坏变质。加氢硬化后,植物油 从液态的不饱和脂肪酸变成固态或半固态的饱和脂肪酸,性能显著提升。

植脂末在食品工业应用中优点显著,以植脂末为原材料的饮品食品众多,但随着 城镇化加深,居民消费力逐渐提高,对于食品安全健康的关注度加强,植脂末的 健康隐患逐渐显露。消费者对于植脂末的抵制主要来源于两方面:1)植脂末营 养价值低。植脂末作为牛奶制品的工业替代品,仅由油脂和蛋白质加工出乳制品 的口感,缺少牛奶中的氨基酸、乳脂肪、乳糖和钙、磷等矿物质及微量元素,营 养成分远远不及牛奶。2)早期植脂末多含有反式脂肪酸,反式脂肪酸也是居民 “谈植脂色变”的核心原因。尽管如今大部分植脂末已经可以做到零反式,但“植 脂末=含反式脂肪酸”的印象已经大部分消费者心中扎根。

反式脂肪酸由天然不饱和脂肪酸转变而产生,植脂末中的反式脂肪酸来源于植 物油氢化过程。脂肪酸可分为饱和脂肪酸和不饱和脂肪酸,自然界中动物油脂主 要为饱和脂肪酸,植物油则以不饱和脂肪酸为主,常温下为液态,而绝大多数天 然不饱和脂肪酸均为顺式脂肪酸,即碳双键上与碳原子相连的两个氢原子位于碳 链同侧,位于碳链两侧则为反式脂肪酸。氢化过程中如果植物油没有完全氢化, 则会生成反式脂肪酸。带有反式脂肪酸的氢化植物油作为原料进一步加工,会传 导至加工成品植脂末、代可可脂等中。

自然界中存在天然的反式脂肪酸,但居民摄入以人为加工为主。天然食物里的反 式脂肪酸主要存在于反刍动物(牛、马、羊等)的脂肪组织和乳制品中。人为加 工主要为植物油氢化过程产生。植物油或鱼油的精炼脱臭工艺、煎炒烹炸过程中 油温过高(高于 220℃)、时间过长也会产生少量反式脂肪酸。根据国家食品安 全风险评估中心数据,我国居民反式脂肪酸的主要摄入来源为加工食品,占比达 到 71%,其中植物油/其他精制食品占比分别为 50%/21%。

反式脂肪酸的主要危害在于其会增加血液内低密度脂蛋白含量,容易引起动脉 硬化,诱使心血管疾病。反式脂肪酸不能被人体消化吸收,囤积在人体中易引起 肥胖。且反式脂肪酸会降低血液中高密度脂蛋白含量,提高低密度脂蛋白含量, 容易引起动脉硬化。

各国多有明确政策限制反式脂肪酸在食品中的含量。2015 年美国食品与药品管 理局禁止将人工反式脂肪酸用于食品生产。世界卫生组织则在 2018 年发布名为 “取代”的行动指导方案,计划在 2023 年之前彻底消灭全球食品供应链中使用 的人造反式脂肪。我国对反式脂肪酸亦早有管控。2007 年《中国居民膳食指南》 建议居民远离反式脂肪酸,尽管 2016 年改为“每日摄入量不超过 2g”,但“反 式脂肪酸=有害健康”的概念已经深入人心,乃至延伸出对植脂末、植物奶油等 可能含有反式脂肪酸产品的抵制。

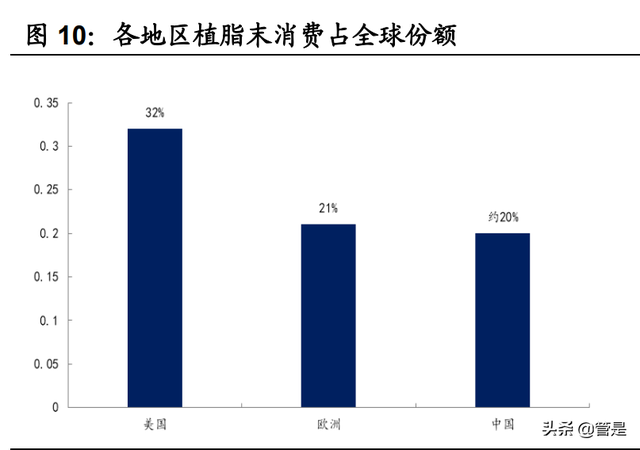

但植脂末不等于反式脂肪酸,目前不少产品已可以做到零反式。由于植脂末的反 式脂肪酸来源于氢化植物油,因此使用非氢化植物油或者完全氢化植物油,则生 产的植脂末可避免反式脂肪酸风险。我国规定氢化植物油的反式脂肪酸含量小于 0.3g/100g 时可以标示为零反式脂肪酸,使用非氢化植物油则无需标识反式脂肪 酸。且禁止反式脂肪酸的国家,植脂末消费量并不低。美国尽管禁止人工反式脂 肪酸用于食品生产,但是植脂末消费占全球市场消费份额达 32%,位于全球前 列。

总结:植脂末不等于反式脂肪酸,目前已有不少植脂末产品不含反式,我们认为 植脂末行业仍有发展前景:1)早期反式脂肪酸和植脂末的联系来源于植脂末的 生产过程,当前技术已可以做到零反式。2)不含反式脂肪酸的植脂末缺点是不 够营养,但采用植脂末生产的食品饮品主要追求的并不是营养价值而是口感。以 奶茶为例,并不是消费者补充营养的主要来源,顺滑香醇的味觉体验是消费者的 主要追求。3)消费者对于植脂末和反式脂肪酸的认知在逐步提升。目前已有消 费者意识到植脂末不一定含有大量反脂,并且不少奶茶店的原料并未隐瞒,一点 点的点单平台上奶茶系列产品直接注明原料为植脂末。

佳禾食品大部分产品已经不含反式脂肪酸。公司生产的植脂末中反式脂肪酸主 要来源于“部分氢化植物油”氢化大豆油,目前采购氢化大豆油数量占比约为 30%,其他零反式脂肪酸的产品占比在 70%左右,且占比逐渐提升。公司也拟定 了零反脂植脂末替代计划,预计将于 2022 年末全面停售含反脂产品,目前仍在 持续推进中。

2.3、 植脂末在奶茶行业中仍有广阔应用空间

植脂末是有较久历史的食品原料,其诞生与咖啡紧密相关。早期人们用糖和奶油 中和咖啡的苦味,奶油储存需要冷藏,运输不便,且价格昂贵。1950 年美国 Presto Foods 公司用酪蛋白将氢化植物油乳化得到类似奶油的产品 NDC (Non-dairy coffee creamer,非奶制品咖啡奶油),价格显著低于奶油,但仍需冷藏。1958 年 Carnation 公司通过喷雾干燥将 NDC 变为粉末状咖啡伴侣(Coffeemate), 从而实现常温长期储存,且粉末状更易溶解、与咖啡融合,风味口感更胜奶油, 1961 年上市后受到市场普遍欢迎。

植脂末在中国的发展则主要依托于奶茶。20 世纪 80 年代 NDC 进入国内,早期 植脂末主要与速溶咖啡搭配使用,以“咖啡伴侣”名称被国内消费者熟知,但咖 啡对于有悠久饮茶传统的国内消费者来说始终属于小众消费。90 年代台式珍珠 奶茶在大陆出现,迅速风靡全国,植脂末作为奶茶的重要原料需求也大幅增加。 奶茶在我国主要经历了三大阶段,植脂末在各个阶段均有重要作用。

台式奶茶传入大陆先后经历了粉末时代(90 年代至 2005 年)、街边时代(2006 年至 2015 年)、新式茶饮时代(2015 年至今)。

一、粉末时代:这一阶段的奶茶中既没有奶也没有茶,为各种粉末拼配而成,其 中产生奶味的即是植脂末,热水冲开即可获得一杯奶茶,且其中添加的香精色素 可调配出多种口味,各种文具店、小卖部只要有封口机即可售卖这种低成本的奶 茶。

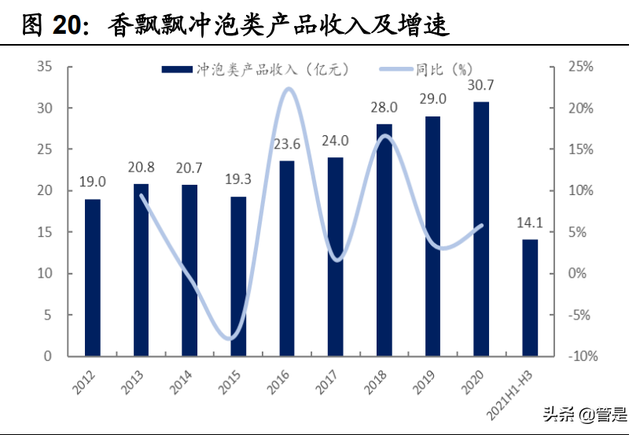

杯装奶茶将粉末时代推向巅峰。2005 年,香飘飘发现粉末奶茶的商机,将珍珠 改良为椰果便于储存运输,推出了杯装粉末奶茶,相比街边冲泡的奶茶更加安全卫生,此后优乐美、香约等品牌陆续出现,聘请潮流明星代言,为当时最火的饮 品。截至目前,我国杯装固体奶茶市场规模仍持续扩张,且竞争格局基本稳固。 根据尼尔森数据,2019 年香飘飘在杯装奶茶市场市占率近 60%,为绝对龙头, 2016-2020 年收入复合增速为 12.0%,冲泡杯装奶茶业务仍稳健增长。

植脂末为粉末时代必不可缺的原料。街边小卖部的奶茶均由植脂末冲泡,工业化 产品杯装奶茶出现后,外观包装进行升级,但产品仍是由植脂末调配。植脂末需 求爆发下,大批生产植脂末的厂商出现,目前市场上主要国内植脂末企业均为 2000-2005 年期间设立。

二、街头时代:连锁台式奶茶店快速发展,奶茶选择花样繁多。随着经济持续发 展、新一代消费群体消费意识升级,部分奶茶品牌开始重视品质,寻求差异化。 首先改革的是茶基底,采用真正的茶进行奶茶调配,但是主要是茶末和茶渣冲泡 的茶,奶则主要还是以植脂末为原料。快乐柠檬、coco 都可、一点点等主要中 等奶茶品牌分别于 2006、2007、2010 年进入中国市场,均打下一席之地。

从口感和成本考虑,此时奶茶店均倾向于选择植脂末调配。(1)口感方面,牛奶 的奶香味、醇厚度和顺滑感均不如植脂末。一般牛奶中脂肪含量在 3.5-4.2%, 蛋白质 2.8-3.4%,植脂末则分别在 30%左右、2-4%。使用牛奶调配饮品时,温 度过高,牛奶的口感和营养成分均会被破坏,且制成的饮品容易有奶腥味,仅使 用鲜奶调配的饮品口感会显著较差。因此使用鲜奶调配的奶茶中多添加其他成分 改善口味,如港奶中会添加炼乳和淡奶油,蒙古奶茶添加酥油,高端奶茶店中往 往辅以奶油、炼乳、淡奶、黄油、厚乳等,成本及售价均大幅提升。

(2)调配一杯奶茶,采用植脂末的成本显著低于用牛奶。根据晶花旗舰店的推 荐配方,一杯 500ml 的奶茶搭配 45g 植脂末,而植脂末的采购单价约为 18 元 /kg,因此成本仅为 0.81 元。而若采取牛奶冲制(暂不考虑需搭配淡奶、炼乳等 提升口感),若要保证口感,则牛奶占比需很高,以 500ml 奶茶采用 400ml 牛奶 计,成本远超植脂末成本。

中端奶茶店中同时提供植脂末奶茶和牛奶奶茶,但是植脂末奶茶销量远高于牛奶奶茶。顺应消费者对于健康饮品的需求,一点点、都可等品牌也提供牛奶+茶 基底的奶茶产品,多命名为拿铁。以植脂末为原料的奶茶销量远高于牛乳奶茶。

消费者消费奶茶更关注口感和价格,以植脂末为原料的传统台式奶茶为性价比 优选。奶茶并非是高频次消费产品,以奶茶的热门消费地深圳为例,消费频次在 每周 0.5~2 次的占绝大多数,主要的消费驱动力也并非是为了喝健康饮料,更多 的是休闲放松的消费场景。因此消费奶茶最注重的是口感(提及率 75.31%)和 价格合适(53.36%),原汁原味采用植脂末调配的台式奶茶仍有广阔消费空间。

三、新茶饮时代:茶饮店百花齐放,低中端仍为主要奶茶消费品类。

奶茶从消费品增添了潮流品属性。2015 年开始,整体消费力进一步提升,同时 90 后成为新消费主力,更加追求个性化和品质感受。茶饮品牌精进茶底选择, “四季春”、“阿萨姆”、“金凤茶王”等品类茶名逐渐替代原本单一的红茶、绿茶 等。而一点点凭借多样化的茶底、小料、奶盖,结合互联网模式,出现了众多一 点点点餐攻略乃至隐藏菜单等热点。同时仍以皇茶为名的喜茶开创了芝士茶,提 供了更多元的口感。新式茶饮热点持续引爆,手持奶茶几乎成为休闲放松、精致 生活、犒劳自己获取快乐的标配,切中了消费者个人的成长性马斯洛需求。

新式茶饮发展迅速,各个价格带均增长较快,预计中低端未来仍是主力价格带。 新式茶饮根据平均客单价可分为低端茶饮(0-10 元)、中端茶饮(10-20 元)和 高端茶饮(20-30 元)。根据灼识咨询数据,2015-2020 年现制茶饮规模复合增 速达 21.9%,且预计未来五年仍将保持 24.5%的增速。其中高端茶饮因刚刚兴 起,增长较快,而中端和低端茶饮店增长基本一致,预计未来五年低中高端茶饮 均维持较高增速,中端、低端茶饮未来五年复合增速分别为 26.7%、20.0%。

目前主流奶茶消费仍在中低端。目前全国约 37.8 万家新式茶饮店,主要集中在 低线城市和中低端品牌。高端品牌客单价在 30 元以上,难以做到深度下沉,因 此门店主要集中在二线及以上城市,且头部品牌奈雪、喜茶、乐乐茶总品牌数不 到 2000 家。占据了超 30 万家门店的中低端茶饮品牌品牌仍在区域覆盖和纵向 下沉上优势显著。

A.中端茶饮:为消费者最主要选择价格带,市场规模领先。

中端奶茶 10-20 元左右的价格带是消费者选择最多的价格带,整体中端奶茶规 模领先,根据灼识咨询数据,2020 年市场规模达 324 亿元,占整体新式茶饮比 重约 50%,且 2021-2025 年中端奶茶行业增速也领先于高端及低端茶饮。

中端茶饮新品牌迭出竞争激烈,对推新速度有追求。中端茶饮空间相对较大,竞 争也最为激烈。除 coco 都可、一点点等老牌中端奶茶外,近年来陆续出现茶百道、茶颜悦色、古茗、益禾堂等地域性热门品牌,以及伏见桃山盲盒奶茶、椿风 养生奶茶等细分奶茶品牌,信息分散化、营销渠道多样化、消费者群体多元化使 得市场包容性极高,各细分领域、各地区性奶茶均有发展机会,品牌推新吸引消 费者的能力成为存活的重要依靠,因此对上游植脂末等原材料生产商的快反能 力提出要求。

B. 低端茶饮:单价低,成本限制下奶茶产品仅能通过植脂末制作,存在大量植 脂末需求。

低端茶饮品牌大多受限于自身资源和供应链建设,门店集中在区域,蜜雪冰城为 少数具备全国开店能力的低端茶饮品牌,掌握极致性价比和流量密码迅速开店。 蜜雪冰城短期内便成为佳禾植脂末产品的第一大客户,从品牌定位、供应链建设、 单店模型等多维度来看,蜜雪仍具备扩张潜力。

(1)极致性价比,目标客群范围广。蜜雪冰城因 3 元冰激凌、4 元柠檬水、均 价 8 元的奶茶出圈,亲民的定价和鲜艳的配色非常接地气,符合三四线城市的消 费水平,上线城市居民在住房和教育经费压力下可支配收入受限,蜜雪也有对应 的消费群体。因此门店扩张迅速,2020 年 6 月即突破 1 万家,为国内首个门店 过万的新茶饮品牌。对比华莱士、正新鸡排等类似定位的餐饮连锁,蜜雪预计开 店空间可至 2 万家。

(2)自建原料供应链,成本控制能力强。蜜雪冰城极低的定价下仍可获利即是 依靠其强大的供应链闭环,开拓新市场时,研发和物流中心建设先于门店开设。 蜜雪设立三大公司共同服务,协作形成完整产业链,蜜雪冰城股份有限公司主导 管理运营;河南大咖食品有限公司主导研发生产,通过供应商合作入股,凭借万 店需求的规模效应,有较强议价能力;郑州宝岛商贸有限公司提供仓储物流服务。 原料自产+自建仓储物流网络+低运营成本多重举措下,成本可压缩至较低水平。

(3)单店模型优秀,薄利多销模式下各选址门店均可获利。蜜雪冰城产品定价 较低,周转快,公司对加盟商提供“大包干”式的加盟模式,提供系统培训、开 店选址、店面装修、开店指导、原料供应、物流支持等多方面服务,总费用预计约 37 万元,远低于奈雪和奈雪 pro 店 185 万、125 万的开店费用。蜜雪冰城官 网显示,其平均毛利稳定在 50%以上,客流大的店面毛利率可高达 70%,整体 净利率超 13%。蜜雪冰城 95%的加盟商可在 1 年内获利,单店模型优秀。

(4)营销精准结合品牌形象,进一步强化接地气的民族品牌形象。2021 年 6 月, 蜜雪冰城品牌官方号在 B 站上传了主题曲 MV《你爱我,我爱你,蜜雪冰城甜蜜 蜜》,截至年底洗脑的旋律获得超过 1877 万次的播放量,80 万次的点赞量,众 多 UP 主自发进行二次创作实现裂变传播。随后河南郑州水灾时,蜜雪冰城、鸿 星尔克等民族企业带头捐赠支援灾区,引发消费者的民族情怀,提升消费热情, 并产生了“你不嫌我穷,我不嫌你 low”共鸣,再次引爆热潮。

一级市场投资火热,助推行业发展。奶茶生意在资本市场同样火热,根据企查查 数据,近十年茶饮品牌投融资事件共 70 起,披露的投融资总金额近 30 亿元。 2016 年后茶饮品牌投融资活动开始频繁,2020 年融资事件达 11 起,同比持平, 披露金额达 10.4 亿元,同比+378.6%,再次达到高位,融资项目涵盖低中高端 茶饮店。

四、液体奶茶早年也对植脂末有大量需求

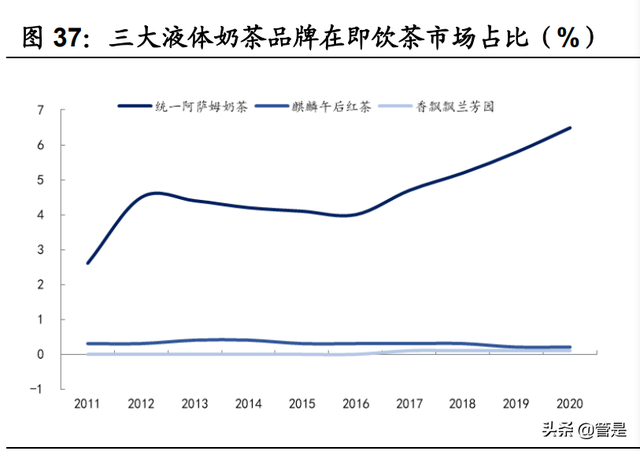

茶饮行业发展的同时,液体奶茶也一直存在于市场中。早在 2001 年,日本麒麟 公司的午后奶茶即通过合资公司进入中国,但随后十年产品销售仅局限于上海、 北京和广州地区。2009 年液体奶茶大单品统一阿萨姆奶茶上市,在液体奶茶的 市占率领先。2017 年香飘飘推出的兰芳园杯装液体奶茶推出。目前统一阿萨姆 奶茶、午后红茶、兰芳园为市占率排名靠前的液体奶茶品牌,液体奶茶 2016-2017 年市场规模分别达 36.84、40.81 亿元,仍处于不断发展趋势。但值得注意的是, 目前市面上在售液体奶茶,包括以上三款奶茶,配料表中均不含植脂末,而用乳 粉代替。因此,液体奶茶也不再是植脂末的主要应用场景。

总结:尽管奶茶行业经历了粉末时代、街头时代、新茶饮时代,同时还有液体奶 茶,但行业始终有植脂末需求,而佳禾食品是奶茶厂商植脂末首选供应商。

(1)佳禾食品为香飘飘前五大供应商多年。植脂末是香飘飘占比最大的食品原 材料,每年植脂末采购金额占所有原材料比重远超其他品类。而佳禾食品是香飘 飘最大的植脂末供应商,2014-2016 年均位列前五大供应商之首。

(2)统一在阿萨姆奶茶原料还有植脂末时,为佳禾食品最大客户。统一阿萨姆 奶茶于 2018 年改进配方后全面停止使用植脂末,因此奶茶部分植脂末采购需求 减少。而 2017 年前,液体奶茶市占率达 70%的统一主要从佳禾食品采购植脂 末,为佳禾最大客户。

(3)新茶饮崛起后,餐饮客户取代工业客户成为佳禾食品主要大客户。佳禾目 前前五大客户均为现制茶饮品牌,河南大咖(蜜雪冰城)、浙江古茗(古茗奶茶)、 上海肇亿(都可 coco)、上海臻黔(沪上阿姨)、益世润城(益禾堂)贡献采购金 额持续增加。且竞争激烈的奶茶行业降成本需求强烈,短期中低端奶茶品牌中植 脂末饮品难以被取代,预计现制茶饮客户贡献收入规模稳健增长。

奶茶用植脂末为公司拳头产品,2019 年起随着新式茶饮的热点持续引爆,贡献 收入增长迅速。目前奶茶用植脂末占总收入比重基本维持在 50%左右,为核心 收入来源。(报告来源:未来智库)

3、 咖啡业务:投资未来,打造第二产品曲线

3.1、 积极布局咖啡业务,仍处于培育阶段

紧跟下游消费趋势优化咖啡产品结构,市面上主要咖啡品类均有覆盖。公司与咖 啡相关的业务主要有两部分,第一部分是向境内外混合速溶咖啡生产商提供植脂 末和速溶咖啡粉,另一部分是针对我国当下咖啡热潮推出的冷萃咖啡液、冻干咖 啡粉等新兴业务。公司咖啡产品品类齐全,目前已建立涵盖烘焙咖啡豆、咖啡浓 缩液、冷萃咖啡液及速溶咖啡粉等各类咖啡原料产品线。

咖啡业务仍处于发展初期,2019 年公司将咖啡业务转移至子公司金猫咖啡独立 运作,相关资质切换及变更影响下,2019 年咖啡相关业务销售下滑。2020 年因 疫情影响速溶咖啡粉销售,整体咖啡收入同比继续下滑 26.5%达 4372.11 万元, 占总收入比重为 3.94%。冷萃咖啡液起初主要与食品工业客户合作,2020 年开 始与便利蜂等餐饮客户合作,销量增长显著。

咖啡用植脂末同样受牌照更换影响,2019 年收入规模下滑 20.2%至 3.9 亿元, 占植脂末整体收入比重为 26.1%。

3.2、 咖啡行业:速溶仍占主导,冷萃咖啡、精品速 溶发展迅速

咖啡是世界三大饮料之一,在全球范围内均有广泛消费群体。根据美国 USDA 数 据,全球生咖啡消费量持续稳健增长,15-20 年复合增速达 1.8%。亚洲地区除 日本外,生咖啡消费量靠前的主要是菲律宾、印度尼西亚、越南等东南亚产咖啡 国家。我国整体咖啡消费也处于上涨趋势,近 6 年生咖啡消费复合增长率达 6.1%。

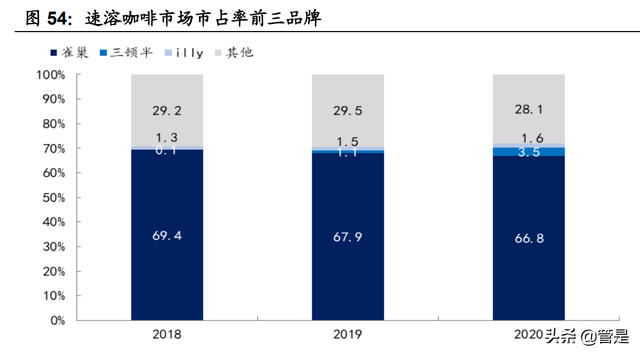

从规模看,国内速溶咖啡仍是主要咖啡消费品。咖啡主要消费品类包括现磨咖啡、 速溶咖啡、即饮咖啡。尽管咖啡在 18 世纪末即由传教士引入云南,但我国消费 者真正接触到咖啡是 1989 年雀巢在中国推出速溶咖啡,咖啡粉+植脂末+糖的香 浓醇厚、略带苦味的口感奠定了国人对于咖啡的印象。咖啡原本浓重的苦味提高 了品鉴的入门门槛,咖啡新人的首次尝试仍以奶咖为主。咖啡因和糖均具备成瘾 性,因此奶咖口感有一定口味粘性,具备消费需求基础。根据欧睿数据,目前我 国咖啡消费中速溶咖啡销售额占整体咖啡消费比重仍接近 80%,根据欧睿数据, 预计速溶咖啡仍维持 1.6%的复合增速,规模小幅增长。

东南亚地区国家目前与我国咖啡消费结构类似,速溶咖啡占比较高,且仍有较高 增速。马来西亚/印尼/泰国/新加坡自制咖啡时,速溶咖啡占比分别为 95%/44%/90%/62%,且混合速溶咖啡历史复合增速为 4.8%/4.6%/5%/1%,在 东南亚地区有稳健增长的消费规模。横向对比来看,东南亚国家的速溶咖啡市场 份额相对保持稳定或略有增加。

从增速看,我国现磨咖啡持续受到热捧,冷萃咖啡液、精品速溶等新咖啡潮流出 现并迅速发展。我国咖啡正式起步时间较晚,台式咖啡、欧美咖啡、韩式咖啡陆 续进入中国,互联网时代下,冷萃咖啡、冻干咖啡等更能凸显咖啡香味和口感的 新技术全球化速度极快,因此我国咖啡供给侧非常丰富。而需求端日益增加,包 容性也很强:(1)随着城镇化加深、城市居民生活节奏加快,咖啡是一款优质的 提神醒脑、解腻去水肿的便捷饮料,功能性强;(2)饮用咖啡的主流群体 35 岁 以下人群(咖啡消费占比达 55%),生活物质环境丰足,愿意尝试新产品,且生 长于咖啡知识、咖啡制作流程持续被教育的时代,有动力探索更好的口味和香味; (3)近年来咖啡除了功能性和便捷性,也逐渐发掘出社交属性,互联网营销方 式下,吸引消费者的不仅是口味,还包括品牌形象、生活方式联想等方面,新品 牌打造不仅仅依赖传统渠道,品牌出圈机会更多。

现磨咖啡仍处于扩店阶段,新品牌持续入局。我国现磨咖啡馆 2020 年数量约为 5 万家,其中上海咖啡馆数量已经位列全球首位,近三年新增咖啡相关企业 1500 家。除星巴克、Costa 等老牌咖啡连锁店外,加拿大的 Tim Hortons、美国的 Peet’ s Coffee、日本的%Arabica 近年来均在资本加持下进入国内市场。国内也有众 多精品咖啡馆品牌和咖啡小店,代表品牌分别有2012年、2015年创立的Seesaw和 Manner,门店扩张迅速, manner 计划 2023 年年底开店总数达 1000 家。

精品速溶咖啡和冷萃咖啡液是新趋势。传统普通速溶咖啡采用高温干燥造粒方 式,生产过程中咖啡原本的香气被破坏,且雀巢、麦斯威尔等大型速溶咖啡生产 商为降低成本,往往采用品质较差的罗布斯塔豆。因(1)精品速溶咖啡低温干 燥工艺和冷萃工艺可保留咖啡原有风味,同时大多选用品质更高的阿拉比卡豆, 咖啡原香与风味大大提升;(2)相关产品定价合理,卡位 1-3 元的传统速溶咖啡 和 15 元以上的现磨咖啡之间,性价比凸显;(3)冲泡方便,冻干速溶咖啡在冷 水、冰牛奶甚至茶饮苏打水中均可很好溶解,冷萃咖啡液可直接与冰水混合,无 原本咖啡热水冲泡的条件现制,可制备不同风味;(4)三顿半、永璞等外观设计 简洁亮眼,三顿半的杯子可回收等设计互动性强,在社交平台上用户有自发传播 裂变的驱动力。因此,2015 年成立的三顿半在 2020 年天猫双十一中成交额达 1 亿,问鼎速溶咖啡类目 TOP1。

4、 固体饮料及燕麦奶:便利一站式采购,植物蛋白 饮料有望成为新驱动

固体饮料为植脂末的重要应用,与液体饮料相比,固体饮料具有携带和饮用更为 便捷的特点,同时便于运输及储藏,整体行业仍处于规模持续扩张中。

其他固体饮料业务与核心产品互补,便利客户采购。固体饮料生产过程与植脂末 有技术重合处,因此公司业务开拓较为便利。目前公司涵盖的其他固体饮料主要 包括奶茶粉、豆奶粉、巧克力粉、速溶茶、各式果粉等多品种产品,与植脂末和 咖啡产品形成补充。客户在订购产品时,公司丰富的固体饮料可满足其一站式需 求。公司其他固体饮料 2016-2020 年复合增速高达 39%,占总收入比重由 2016 年 4.0%持续提升到 2021Q1-Q3 的 13.5%。

植物蛋白新风口,燕麦奶为其中翘楚。消费者对健康饮食日益重视下,对比牛奶, 以燕麦奶为首的植物蛋白饮料具备零乳糖、高纤维、低脂肪低胆固醇等优点。欧 美地区的素食主义、动物保护主义和环保消费也助推了植物蛋白饮品的热销,根 据《Oatly 消费者调研》,2017-2020 年美/英/德国分别有 32%/26%/28%的消费 者减少或停止牛奶消费,其中 56%/65%/53%消费者转向消费植物奶。

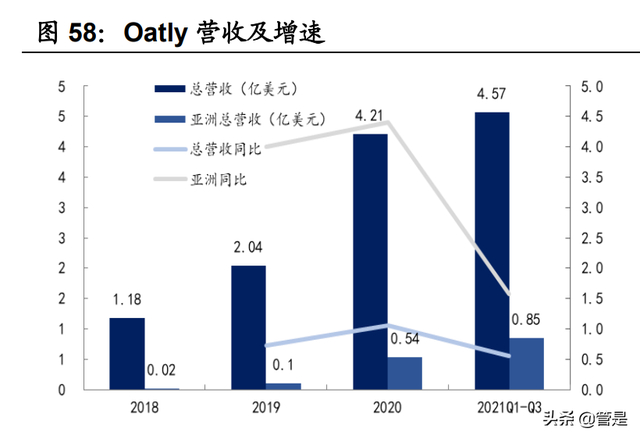

海外对于燕麦奶等植物蛋白饮料的追捧引发国内年轻消费群体跟随。海外燕麦 奶品牌 Oatly 去年收入规模已达 4.21 亿美元,同比增长 106%,去年 5 月 Oatly 在纳斯达克上市,2018 年进入中国后,2020 年底覆盖餐饮服务和零售销售点超 9500 家,增长率超 450%,其中包括全线星巴克门店。根据尼尔森数据,截止 2020 年 10 月的 31 周内,我国燕麦奶同比增长 212%。2021 年以来我国植物蛋 白赛道共计发生融资 49 起,蒙牛、伊利、雀巢等大型食饮企业纷纷布局。

燕麦奶系列产品既是顺应市场潮流的产品,也可与公司产品实现互补。植物蛋白 饮料火热后,多家咖啡店均有加 5 元升级燕麦奶服务,部分奶茶店也推出燕麦奶 茶、豆乳奶茶等,与植脂末有一定替代作用。公司通过旗下金猫咖啡子公司推出 艿大师燕麦艿,并在推广时附带的菜单中附带佳禾其他产品,可有效实现“1+1>2” 的宣传效果。近期公司也推出“非常麦”子品牌,目前有原味、榛果、巧克力三 种口味,具备 0 蔗糖、0 乳糖、低胆固醇等特点,顺应当下健康饮食潮流,在苏 州地区试销效果良好,有望为公司带来新收入贡献。

5、 公司护城河:好品质、强研发、快反应、稳供应

下游食品工业客户及餐饮客户出于稳定生产、性价比的考虑,优先选择产品品质 可靠、研发能力强、产品定制化能力强、供应能力稳定的、营销服务完善的企业, 佳禾食品综合实力优秀,竞争优势明显。

5.1、 产品:业内植脂末第一梯队供应商

国际食品巨头基本不参与植脂末市场竞争,佳禾为知名本土企业。植脂末行业境 外公司主要为雀巢、奇异鸟、超级集团等,但一方面,境外公司的植脂末业务主 要是服务于自身其他业务,如雀巢植脂末主要用于其“2+1 速溶咖啡”、咖啡伴 侣生产,超级集团植脂末服务于荷兰 JDE 集团(麦斯威尔母公司),无锡超科、 江苏皇室、凯爱瑞等也均为国外食饮企业在华设立的植脂末生产基地,极少对外 销售,另一方面,国内植脂末消费需求和应用不同,国外同行较少在植脂末细分 领域完全参与市场直接竞争。

本土公司中佳禾深耕植脂末行业近 20 年,定位中高端,产品质量多年较优,目 前拥有 17 项国家专利,业内领先。旗下晶花商标及品牌分别被江苏省工商局、 江苏省商务厅评为江苏省著名商标、江苏省重点培育和发展的国际知名品牌,为 大型奶茶连锁店首选合作供应商。

5.2、 研发:持续加大研发投入,研发成果实用高效

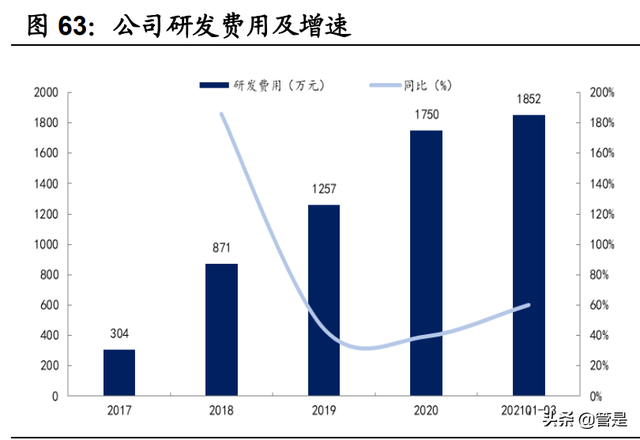

重视研发能力,研发投入加大。公司研发费用持续高增,2020 年研发投入指标 为 1750.68 万元,同比仍增长 39%,研发费率预计达 93%,研发费用占收入比 重提升。

积极研究适用于特殊场景的植脂末,扩大植脂末应用范围。公司已取得多项粉末 油脂及咖啡相关技术成果,在扩大植脂末产品应用范围的同时,产品性能也获得 提升,如微胶囊化技术可有效提升植脂末溶解性、流动性、稳定性。另外高固形 物料浆技术、喷雾干燥粉体化技术等可提高生产效率、降低能耗,从而降低生产 成本。

公司还有多个项目在研,涵盖新型粉末油脂开发、咖啡技术精进、植物蛋白饮料 及其他茶饮小料,全部应用于生产后公司产品矩阵将进一步丰富,品质将持续提 升。

募资设立研发中心,进一步提升研发水平。公司募资金额中 5274.5 万元将用于 设立研发中心,并围绕咖啡、功能性饮品等公司第二、第三曲线对研发工作指定 中长期发展目标。并相应增加研发人员 56 人,公司目前拥有近 50 人研发团队, 新增人员到位后,研发团队将扩充一倍,研发实力增强。

新式茶饮推新速度快,对供应商快速反应能力要求高。新式茶饮的快消属性以及 激烈的同质化竞争促使茶饮品牌持续更新菜单推出新品,以获取曝光度、吸引消 费者。头部品牌均按季度或月度调整品种,奈雪保持“月月上新”节奏。公司凭 借较强的研发实力,可参与客户对饮料产品的开发,快速响应客户的定制化产品 需求。

2019 年公司提供植脂末产品的千余家企业中,定制化产品占比已较高。且公司 已与近 200 个知名饮品品牌开展稳定合作关系,其中门店数量超过 1000 家的连 锁类客户数量已超过 5 个,通过为客户提供定制化的食品原料研发,满足消费 者的多元化需求。

5.3、 供应链:上游合作稳定,成本影响较大

采购端,公司采购自大型粮油集团,上游原材料供应稳定。公司原材料主要包括 葡萄糖浆、玉米淀粉、食用植物油、乳粉、咖啡豆等大宗商品,2020 年 1-9 月 五大品类合计占原材料采购额的 72.4%。其中占比最高的乳粉(30.25%)主要 进口自恒天然,食用植物油来自嘉吉、中粮集团、金龙鱼等大型粮油供应商,咖 啡豆来自优质咖啡原产地,包括境外越南等及我国云南。其中因公司长期采购大 量乳粉,具备高效采购渠道,了解乳粉市场行情,公司给部分客户提供乳粉贸易 业务,2020 年贡献收入超 1 亿元。

大宗商品价格变动对毛利影响显著,公司利润短期承压显著。玉米淀粉、植物油 等大宗商品供给充足,市场化程度高,价格存在自然波动。植脂末厂商原材料占 主营业务成本比重较高,佳禾达 90%左右,因此原材料价格波动对营业利润的 影响显著。原材料价格上涨 1%时,毛利率预计下滑 0.60%左右。今年上半年食 用油、乳粉等价格增长显著,成本上涨传导至下游客户端较慢,因此佳禾业绩短 期承压,若公司规模较小,则下游议价权薄弱,原材料成本波动将对公司经营存 在较大影响,存在一定规模壁垒。

生产端,公司植脂末产能打满,供不应求,未来产能扩张后业绩增长确定性高。 公司募集资金中 3.65 亿元均用于建设植脂末生产基地项目,产能达 12 万吨,已 投产运行。咖啡业务仍处于初期,产能利用率较低。募集资金建立的 2160 吨冻 干咖啡产能主要用于改进产线生产新产品,不增加原本 7200吨速溶咖啡粉产能。

5.4、 渠道:餐饮渠道高增,直销为主增强客户粘性

公司总部在苏州,靠近奶茶热门消费地华东,目前已建立了以华东、华南等消费 集聚地为核心,全面覆盖华北、西南、华中、东北、西北等七大区域的销售布局, 同时设置了二十余处区域营销及服务分支机构,持续地进行市场开拓和客户服务。

直销维系核心大客户,经销扩大覆盖面。公司采用“直销为主,经销为辅”的销 售模式,直销占比持续超 70%。对于具备一定采购规模、较高市场知名度、较稳 定长期合作关系的食品工业及餐饮连锁客户,公司采用直销模式,加强客户联系 服务和终端掌控,提高客户粘性。除客户本身经营业务发生改变外(如统一配方 中不再采用植脂末),公司直销客户合作稳定。截止 2021Q1-Q3,公司食品工业 客户和餐饮连锁客户分别实现 4.03/9.50 亿元,分别同比+34.05%/+63.21%,餐 饮客户维持高增。境外业务也以直营为主。

而规模较小,分布偏远的终端客户,公司将产品以卖断方式销售给经销商,经销 商在各自区域内负责产品推广销售,节约公司运输和存储成本。截止 2020 年 9 月末,公司合作的经销商超 400 家。

随着下游茶饮行业的需求火爆,直销收入增速显著快于经销,2020 年 9 月底直 销收入占比已达 80%,2021Q1-Q3 进一步提升至 82%。

公司境外客户主要为东南亚地区的速溶咖啡生产商,需求主要为咖啡植脂末和 速溶咖啡粉。公司 2019 年前境外业务维持 20%以上收入贡献规模。公司东南亚 地区占外销收入比重超 90%,因此在新加坡设立海外业务中心辐射马拉西亚、 印尼等东南亚市场以拓展境外业务。但受咖啡生产、出口许可证照切换变更、国 际疫情反复等影响,境外业务贡献收入近年来受损。

6、 财务对比:公司盈利质量优,库存周转较快

我们选取与佳禾食品有相似经营业务的海融科技、南侨食品,以及粉末奶茶生产 商香飘飘与公司进行财务对比。

规模及成长性方面,海融科技和佳禾食品产品类型和结构较为类似,分别主做饮 品烘焙原料植脂末和植脂奶油,2020 年佳禾食品规模已达 18.7 亿元。且 2020 年疫情影响下,无论是供应商海融和南侨,还是下游香飘飘均有不同程度下滑, 而佳禾受益现制茶饮行业需求增加,仍维持正增长。

佳禾食品盈利能力较优,毛利率最低但净利率与可比公司相比水平一致,但佳禾 盈利受原材料影响波动较大。香飘飘主要为 2C 零售产品,毛利率与公司可比性 较低。而海融科技和南侨食品的经销模式占比均超 50%,佳禾食品以直销模式 为主,为寻求长期稳定发展直销客户毛利率相对较低,因此整体毛利率较低。

拆分产品来看,植脂末毛利率主要受原材料价格影响存在波动,但整体毛利率水 平较高。奶茶、咖啡、其他植脂末的毛利率水平差别不大,近年来奶茶用植脂末 毛利下滑主因合作餐饮渠道客户变多,公司给予餐饮客户的价格相对较低。

咖啡业务毛利率仍未显著转正。咖啡设备固定资产投资金额较大,固定成本中折 旧等金额较高,导致其毛利率较低。2019 年,公司将咖啡生产业务转移给子公 司金猫咖啡,咖啡生产主体及许可证照的转换导致咖啡产销量降低,毛利率变为 负数。去年开始公司增加了咖啡产品中附加值相对较高的冷萃咖啡的销售占比, 因此咖啡产品毛利率较 2019 年有所提升。预计随着咖啡产销规模的提升,毛利 率呈现上升趋势。

净利率与可比公司差距不大主因费率低。香飘飘、海融科技、南侨食品均有产品 直接面向终端消费者,需要进行更加深入的品牌及产品的推广,而公司基本只做 2B 业务,几乎不需要广告宣传投放,销售费率显著较低。

佳禾直销为主,应收账款周转率较低,库存周转水平较高。可比公司中香飘飘主 要采取经销模式,给予经销商的信用额度较小,故应收账款周转率高。海融和南 侨经销占比也较高,因此佳禾应收账款周转率最低。而公司植脂末产能供不应求, 库存主要为原材料库存,因此库存周转率高于海融和南侨。

佳禾盈利质量较优。佳禾净利率高、资产周转较快、权益乘数低于可比公司,ROE 在可比公司处于较高水平。

7、 盈利预测

受益现制茶饮整体未来 3 年 20-25%的行业复合增速,植脂末下游需求预计仍将 旺盛。佳禾食品此前植脂末产能 15.6 万吨,处于供不应求状态,未来三年收入 增长预计将主要依赖于新增产能速度。公司 IPO 募集资金建设年产 12 万吨的植 脂末生产基地,已于今年 1 月投产,未来随着产能逐步释放,2021、2022、2023 年植脂末业务收入有望实现 25%左右复合增长,成长确定性高。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站