要想冲击「世界第一」, 安踏要进一步成为体育界「3G资本」才行

机构投资者评论Institutional Investor Review:记录最杰出的投资人物与事件

出品 | 机构投资者评论 IIR

请尊重原创,抵制洗稿,违者必究

转载授权、商务合作等请联系后台

安踏近期公布了2021年年报,全年营收达493.3亿元,同比增长38.9%,营收约等于阿迪达斯中国的1.44倍,耐克中国的97%。

去年年报季,安踏的净利润(安踏2020年全年营收355.1亿元,净利润51.62亿元)首次超越阿迪(2020年净利润折合人民币约为33.14亿元),现在,安踏距离超越第一的耐克中国,仅一步之遥。

2021年、2022年是体育大年,先后举行了迟到的东京奥运会和北京冬奥会。作为国际奥委会、北京冬奥会赞助商,“双奥”为安踏的品牌建设助力不少,此外,2021年其净利润首度突破百亿大关,达到109.89亿元,同比增长20.1%。

丁世忠带着安踏从0起步,到市值最高峰时达到5000多亿港币(目前约2600亿港元);从小城品牌,到国际运动巨头;在诸多同类品牌中,安踏的成功,或许一方面是因“DTC模式”的变革(Direct to Customer,意为:直面消费者,DTC模式快速提高渠道运营效率,对产品的快速流转起到关键作用;同时,用户喜好得到沉淀,可快速更迭,了解消费需求),以及及时的“数字化转型”(包括强化技术中台、创新商品智能化、拓展电商渠道等具体手段;集团电商业务收入同比增长50%,收入贡献比例达29%);另一方面,安踏扩张的核心,也得益于其依托并购的多品牌战略布局。

安踏从2009年收购斐乐(FILA),开始走上拓展品牌版图的道路。在主品牌安踏之外,近些年,安踏的收购包括日本运动品牌迪桑特(DESCENTE)、韩国户外品牌科隆(KOLON SPORT)、中高端户外品牌始祖鸟(ARC’TERYX)的母公司亚玛芬(Amer Sports)等。

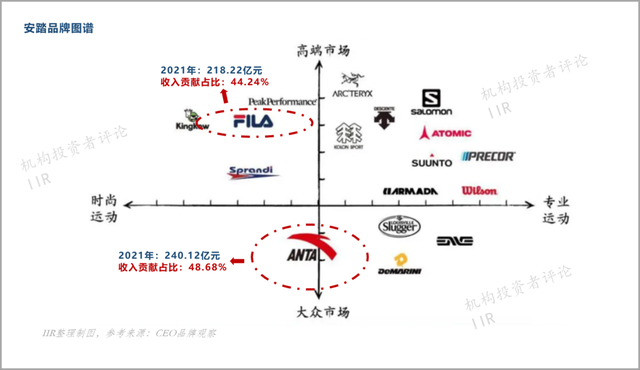

IIR据2021年的最新年报,若按品牌细分,安踏主品牌2021年创收240.12亿元,同比增长52.5%;2009年收购的FILA则是第二大主力,收入贡献218.22亿元,同比增长25.1%;而包括亚玛芬系、科隆等在内的一揽子收购品牌,2021年全年收入贡献为34.94亿元,虽然同比也增长51.1%,但目前对整体收入的贡献还较为有限。

安踏已经步步为营,超越李宁、超越阿迪,走到品牌第二的位置。随着FILA去年下半年开始的增速趋缓,要想冲击世界第一耐克的宝座,在2019年巨资收购亚玛芬的基础上,安踏还需要加点“3G资本”的秘诀“佐料”才行。

“输入型”并购:抵达高端市场的金钥匙(FILA案例)

90年代,刚刚起步的安踏相比李宁的“纯正血统”,显得寒酸很多,但丁世忠在1999年抓住了发展机遇。

耗费80万签下孔令辉、豪掷300万在央视黄金段投放广告,一句“我选择,我喜欢”,安踏当年销售额冲破3亿,但年利润仅400万左右。

到2008年时,安踏在国内运动鞋服市占率为5.8%,排名第4,在国内品牌中,仅次于李宁(市占率9%),但前面还有高出一倍多的阿迪(市占率12.5%)和耐克(市占率13.4%)。

2008年北京奥运的东风刮过后,体育产业狂飙突进,彼时国内前三运动服装品牌的门店数量均达7000家以上,加上阿迪、耐克双巨头,全国躺着数万家体育服装门店,这带来高饱和与库存积压,2010年时,中国众多体育品牌都陷入空前的经营压力。

李宁在这个过程中进行了两次变革,均告失败(李宁公司的第一次为品牌重塑,更换品牌标志,并将产品定位为90后,slogan从“一切皆有可能”变为“让改变发生”;第二次为2012年,李宁引入战略投资者TPG,扩张直营门店,加强终端把控,关闭经营不善的门店,当年闭店1821家,并清理库存;李宁公司最终还是靠着李宁的重新回归起死回生,见IIR文后关联文章推荐);而这也将安踏“送上”中国体育服装品牌的第一宝座(2012年同年,安踏虽营收也出现下滑,但有15.6亿元的净利,而李宁则出现亏损)。

如果说超越李宁,属于对手“失足”,真正让安踏走上集团化道路的关键,是其2009年的豪赌:用上年净利润的三分之二(6.5亿港元),从百丽国际手中收购斐乐(FILA)在中国的商标使用权和专营权,这成为安踏抵达高端市场、冲击一二线城市的金钥匙。

FILA是一家1911年由Giansevero Fila两兄弟在意大利Biella(比耶拉)小镇创立的服装企业,1972年,它才真正涉足运动服装领域,随即开始全球化战略。1982年10月15日,FILA在中国注册FILA商标,商标注册人是新加坡满景(IP)有限公司(FULLPROSPECT(IP)PTE.LTD.)。

斐乐经历过短暂的辉煌,但迈入新世纪后,它的发展一波三折,先后经历多次“卖身”。

第一次:2003年,以3.5亿美元“卖身”给美国对冲基金塞伯罗斯(Cerberus,全美最大对冲基金之一,截止2021年底,位列美国对冲基金公司榜第13位,管理资金规模613.5亿美元)旗下的Sport Brands International Ltd.。

第二次:2007年,FILA Korea(1991年,FILA在韩国成立子公司FILA KOREA,独立运营)业务总裁 Yoon Yoon-soo通过控股公司Global Leading Brands House与美国Sport Brand International Ltd.达成协议,以4亿美元收购了FILA全球品牌及其子公司,拿下FILA的全球服饰及鞋履业务,并获得 FILA品牌及商标的全球使用权。FILA的这次“卖身”,相当于“虾吞鲸”,分部收购了全球集团,FILA Korea也于 2010年在韩国上市。

为了更快速在全球发展和减轻债务,FILA除美国和韩国两个区域采取直营外,其他区域均采用合作授权的模式,斐乐总部只赚取品牌授权费和部分销售提成,这也为接下来的两次易主埋下伏笔。

同年,已成为中国最大品牌代理商之一的百丽(成功经营Adidas和Nike等品牌)想借2008年北京奥运再扩规模,于是在2007年8月以4800万美元买下FILA中国区(含港、澳地区)所有权益,并于同年成立全资附属公司Full Prospect和FILA Marketing。然而事与愿违,收购后的2007及2008年度,FILA品牌中国业务先后亏损1096万元及3918万元。百丽开始寻找新的买主。

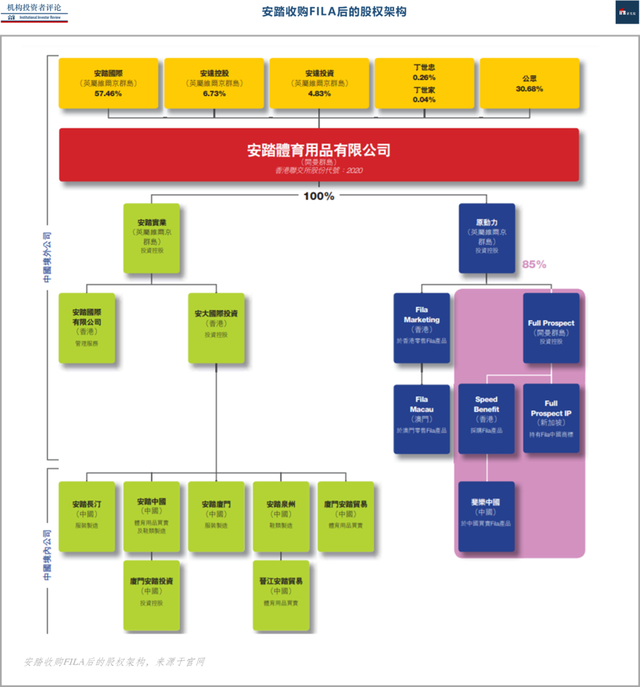

2009年9月30日,百丽国际将其持有的Full Prospect 85%股权及Fila Marketing 100%股权以6亿港元对价出售给安踏,安踏由此获得FILA在大陆、港澳的商标权及经营权(FILA中国批发收入的3%需要分成至FILA Korea作为设计服务费;此外,安踏于2017年收购新加坡地区的商标运营权) 。

拿到FILA商标使用权的安踏,止住了FILA的“颓势”。2010年,FILA换帅,曾长期任职于欧莱雅(2000-2007)、Lacoste(2007-2010)等品牌,时尚品牌运营经验丰富的姚伟雄任中国区总裁,在品牌定位及发展战略上进行大刀阔斧的改革。通过一系列的调整,FILA 2014年终于实现化亏为盈。

2015年后,安踏迎来爆发式增长,这一年其营收突破100亿元,这是中国运动服装品牌首次达到的高度,而FILA也已成为安踏不可或缺的重要增长引擎。2018-2020年,斐乐的毛利率已高达70%,安踏主品牌的毛利率也仅为40%。

毋庸置疑的是,FILA已成为安踏营收的主力军,也是在安踏花了约6年时间,培育出来全新的FILA新星后,它又陆续拿下英国户外休闲、登山运动品牌Sprandi(斯普兰迪,花费数千万美元),日本功能性运动品牌Descente(迪桑特,2016年安踏旗下子公司出资1.5亿元与迪桑特、伊藤忠成立合资公司)、韩国户外运动品牌KOLON SPORT(科隆,2017年10月安踏宣布旗下全资子公司出资4000万与韩国Kolon Corporation签订合营协议)和童装品牌Kingkow(小笑牛,2017年10月,以6000万港币收购)等。

这个阶段安踏的并购,与其说是并购,不如说是一种“输入型的国际化”。

安踏的并购并不寻求对海外品牌的全盘买断,而是选择更灵活的方式,如:购买代理权,或仅买断海外品牌在亚洲、中国等市场的品牌经营权和使用权等。“借”海外高端品牌,抓住更大的国内市场。

“输出型的国际化”(亚玛芬案例)

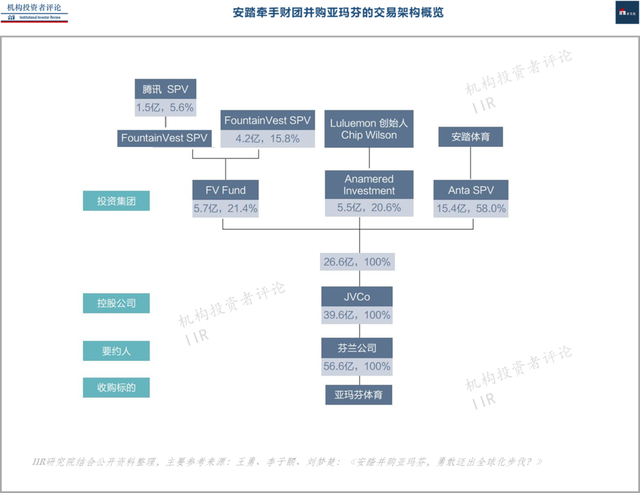

如果说,当年安踏收购FILA,是把脉到“时尚运动”在国内市场的流行趋势,那么2018年,安踏联合Anamered Investments(加拿大瑜伽服装公司Lululemon的创始人兼前董事长Chip Wilson持有的投资公司)、方源资本等机构,花费约46亿欧元(约合人民币超360亿元)收购陷入增长困境的芬兰体育巨头亚玛芬(Amer Sports),则或许是源于对“户外运动”将盛行的判断。

亚玛芬体育(Amer Sports)1950年在芬兰创立,1977年在纳斯达克北欧市场的赫尔辛基证交所上市。旗下拥有众多国际知名运动品牌,如:加拿大奢侈级户外装备品牌ARC’TERYX(始祖鸟)、以滑雪系列产品而闻名世界的法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔逊)、全球三大运动手表之一Suunto(颂拓)、美国跑步机品牌Precor(必确)等。

这笔要约收购2018年公告,2019年3月底才完成,是截至当时中国体育用品行业最大的跨国收购案。最终要约人共收购亚玛芬体育98.11%的股份(含投票权),安踏持57.85%的股权,成为亚玛芬控股方,方源资本合计持股21.4%(其中,腾讯作为方源资本的LP,注资至一个SPV,间接持有5.63%股份);Lululemon创始人Chip Wilson持股20.65%。

控股公司JVCo的董事会,最终由7名董事组成,其中4名来自安踏,1名来自方源资本,1名来自腾讯,还有1名由Anamered Investment委任。

到这里,在IIR看来,安踏的并购发生了一个质的转变,从“输入型并购”,将要变为“输出型并购”。

在此之前,安踏的品牌收购和经营,是个简单的商业循环:

- 依托搭建的直营门店、网络渠道等“基础设施”;

- 收购海外精品品牌;

- 依托极强的管理能力、铁军文化和国内消费市场变现;

- 用变现后的积累和更强团队,进一步收购品牌和改进、维护“基础设施”,以承接更强的品牌变现。

而亚玛芬的并购,强化了安踏户外品牌的影响力及产品研发力,同时,借助亚玛芬已经建立的EMEA(欧洲、中东、非洲)和美洲的全球成熟市场,安踏并购整合的长远目标,真正转换为了——全球市场。

毕竟,一方面,国内市场趋于饱和,FILA从2021年下半年开始增速趋缓,与其将FILA从80分提高到100分,不如调动更多“兵力”,开拓更有想象空间的市场(一是放眼全球,二是泛体育用品领域的全面布局)。

当年收购FILA,安踏用了4年将FILA扭亏为盈。而2019年并购亚玛芬的数百亿资金,也导致安踏经营压力巨大。

不过2020年疫情一来,安踏火速“瘦身”,当年12月底,安踏就将亚玛芬旗下的健身设备公司(跑步机品牌)Precor出售给纳斯达克上市公司Peloton Interactive,交易定价为4.2亿美元,这减轻了一部分公司的运营负担。

到2021年,亚玛芬系的始祖鸟、萨洛蒙等虽然营收数据有所上涨,但仍亏损8100万元。

并购整合上,“再进一步”

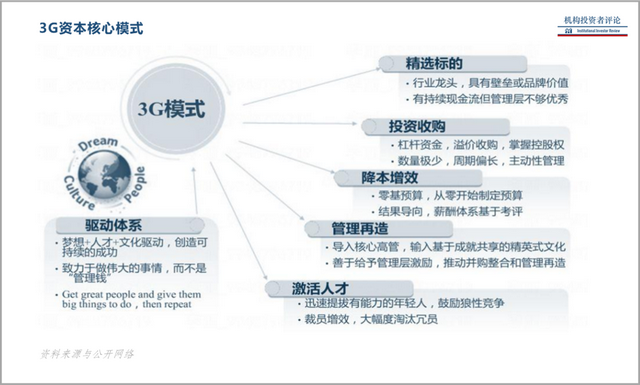

丁世忠家族是典型的闽商:敢闯夜路,会识天象,爱拼敢赢。从20多人的小作坊,到创造超20万人的就业机会,丁世忠赢在既激进,又保守。如果还想要冲刺第一,安踏眼下面临的,可能是更重、更长周期的并购整合、运营提效的能力。

更简单一些讲,或许安踏应该打造一套3G资本式的方法论和全球化经营管理队伍才行。

并购的逻辑始终一致——控股型收购,长周期价值投资,定位专注、积极运营、配备丰富的人才储备。采用“鲸吞式收购+铁血式管理”,成就当之无愧的体育界领袖。