到底要赚多少钱?工钱领多少?才可以在新加坡买房(最新)

购房是我们一生中必须做出最大也是最重要的财务决策之一。

要在亚洲第三大,世界第六大的房地产市场上(新加坡)买房以外,购买房屋还需要我们提供房屋贷款,这可能会影响到未来20至30年的生活。

这就是为什么我们在计算金额时需要非常谨慎,以确保来选择房屋自己的负担能力。

当然,随着人们的职业发展和更高的赚钱能力,许多人可能会考虑升级到面积更大,占地面积更大或设施更好的房屋。

为了让您更轻松的了解在新加坡买房需要什么,该赚多少? ,我们对数字进行了整理,以提供您和您的配偶更了解应该赚取的大约薪水,然后再考虑在新加坡购买什么类型的房。

但是大家也要注意一下,这只是一个大概值喔!买房是个大决定,要好好规划好才是。

我需要赚多少钱才能支付每月的房贷?

首先,我们将去掉一些假设,这样子也比较方便分析:

假设:

首付:房价的10%(建屋局房屋)房价的20%(私人房屋)

贷款期限:25年

利率:2.6%(建屋局房屋); 2.0%(私人住宅)

假设买家未获得住房和发展委员会(HDB)公寓的任何政府补助。

假设私有财产所有者没有其他贷款。

为简单起见,也假设丈夫和妻子的工资都相同。

我们还必须考虑直接向开发商购买的组屋和行政公寓的抵押贷款比率(MSR | Mortgage Service Ratio),规定房主最多只能偿还其总收入的30%。

对于买公寓的人来说,遵守TDSR是很重要的(总债务偿还比率),在那里他们只能偿还总收入的60%。

对于TDSR,这包括所有其他贷款,例如个人贷款,汽车贷款甚至学生贷款。

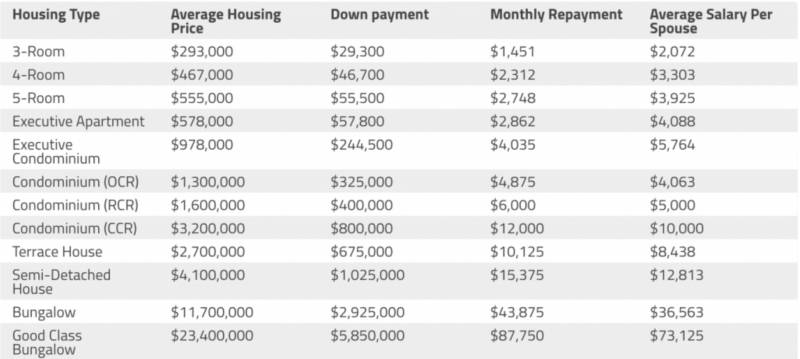

在下表中,列出了常见的房地产类型,包括建屋局和私人房屋,来计算您能够负担得起这些房屋所需的工资。

看一下自己的工钱是否有达到….

为了解释如何得出平均房价,我们使用了建屋发展局的公开数据,作为2019年第三季度建屋发展局公寓的中位数转售价格,使用了市建局的行政公寓,共管公寓,排屋,半独立式住宅的转售价格。

以及使用PropertyGuru文章中引用的数据得出的2019年上半年GCB(good class bungalows)的平均售价。

这些都是转售价格,不包括夫妇可能有资格获得的任何政府补助。

从这边可以看到,一对夫妇在中部地区(OCR)以外购买公寓可能只需要赚取4,063元,而另一对夫妇购买EC(行政公寓)则必须赚到5,764元。

当然~这是假设,可能也会有一些波动,但是这数据是已经最接近事实的了,购买公寓的夫妇不能有任何其他贷款,只能将其总收入的全部60%分配给住房贷款。对于许多夫妇来说,这种情况不太可能。

要注意的另一件事是,这些数据不包括通常与购买房屋相关的其他成本,包括维修,翻新或家具。

这也受到25年抵押的限制-年龄较大的人可能没有资格获得超过65岁退休年龄的长期贷款,而年龄较小的人可以通过为住房贷款再融资来延长其贷款期限。

Don’t Put All Your Money Into Your Home

这边也提醒大家!千万千万不要把所有的现金投资在房子上,也不要以为房价一定会涨。 (往往这样做的人通常会因为一些小事然而身边没有现金而去贷款,导致更多问题发生)