“商住分工”与“私募+REITs”——美国、新加坡房企模式分析

2021年来,随着中国城市化进程的减缓,房地产市场面临着“去杠杆”的压力越来越大,国内民营房企暴雷频发,行业正在重新洗牌。

墨谷君今天研究美国、新加坡房企的发展历程,分析发展模式,它山之石可以攻玉,从中寻找出我国房企可能发展的道路:“商住分工”与私募+REITs”模式。

(1)美国房企模式:商、住分工

美国由于高度的市场化,专业分工非常明显,每个环节都有专业的运作者。2018年末的企业资产规模上,住宅开发龙头霍顿、帕尔迪为969、698亿元,商业地产龙头西蒙地产为2106亿元。

美国房企主要有住宅建筑商和REITs两类,

住宅建筑商,主攻开发,通过产品线标准化提高周转、增加盈利,代表企业有霍顿(D.R Horton)、莱纳(Lennar)和帕尔迪(Pulte);

REITs,则专注自持,通过融、投、管、退四个环节的专业化经营获取收益,代表企业是西蒙地产(Simon property),是商业地产领域的龙头。

美国住宅开发龙头为开发类房企。美国住宅开发龙头霍顿、帕尔迪、莱纳,2018年商品房销售收入占营业收入的98%、98%、89%。在住宅建筑商模式下,房企呈现高周转、标准化、专业化的特点。

美国新建住房以独户住宅(House)为主,每个住宅单位独立销售、施工和交房,从出售到交房只需4-6个月,基本可实现当年销售、当年回款、当年结算,与中国2-3年的开发周期相比,存货周转速度大幅提升;二是主打中低端住宅,2017年霍顿、帕尔迪向首置及首改出售的住宅占比达95%、75%。

帕尔迪,是万科曾经选择的参考标杆,原因一是帕尔迪在美国做跨地域住宅开发;二是它连续50年以上的盈利记录,净资产回报率保持在16%以上;三是其产品定型和开发模式成熟,拥有完整的市场分析工具和客户终身服务。

美国商业地产龙头为自持类房企,西蒙地产自持物业的租金收入占总营业收入的95%。美国商业地产龙头西蒙地产,2018、2017、2016年ROE分别为65.9%、46.8%、38.0%,显著领先于其他经济体的龙头房企。高ROE主要源自高杠杆和高营业净利率,公司作为一家商业地产REIT,2018年资产负债率86.9%;同时,公司商业地产业务净利率较高,2018年达到49.9%,远高于美国住宅开发龙头9.2%的平均水平。

2000年后美国房地产市场由牛市转向泡沫。2000至2005年期间,房地产价格暴涨、市场过热,其中房产交易额增长102%,名义房价指数累计涨幅66%。2004至2006年,美联储实施连续加息17次,导致家庭房贷月供数额大幅增加、大量居民还贷困难,违约现象激增,最终引发了房价大跌,并触发了抵押贷款相关证券及衍生品等金融产品大幅度贬值,大量金融机构巨亏甚至破产,市场恐慌不仅冲击美国房地产市场及整个金融体系,最终升级为全球金融和经济危机。

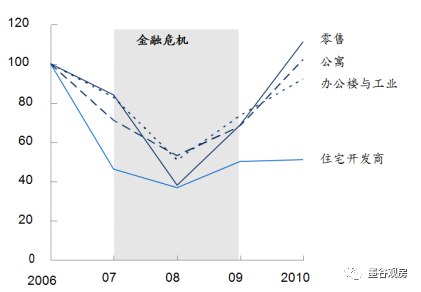

住宅类开发商受影响最大,2008年市值一度快速暴跌跌至2006年的40%水平。商业类房企最低跌至2006年50%左右水平,同时下降速度更缓、危机后复苏更快。

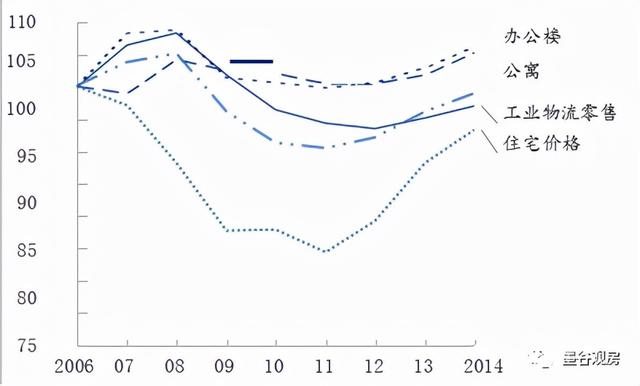

从物业价值上看,住宅价格波动极大,而持有物业的租金受影响幅度小。持有运营类房企的估值波动幅度更小,恢复更快;持有物业租金波动幅度小于资产价格波动。即住宅受经济危机冲击大,而持有型商业具有较强穿越周期能力。

图 金融危机对美国不同地产企业的市值影响

资料来源:麦肯锡

图 美国持有物业的租金和住宅销售价格变动

资料来源:麦肯锡

美国开发商的分工以及经济危机中持有型物业的表现,给我国的启示是,未来我国住宅开发商和商业地产开发商的分工将会更细分、更明确,住宅开发商以制造业为特征,赚取标准化、快速开发的利润,薄利多销;而商业地产开发商,依托经营能力,精耕细作,更多地体现现代服务业的特点,赚取细水长流的钱。

两者没有高下之分,只是业态不同。但相通一点是,可配置一定量的持有型物业,有助于穿越经济周期。

(2)新加坡房企:金融化—“私募+REITs”

新加坡最具代表性的房企是凯德集团(Capitaland),亚洲知名的大型多元化房地产集团。截至2019年,凯德集团管理资产超1300亿新元,投资横跨多个房地产类别,包括购物中心、办公楼、商业综合体、工业及物流地产、服务公寓、酒店及住宅等。业务覆盖全球200多个城市,以新加坡、中国为核心市场。

凯德集团属于为综合型房企,房地产开发、自持运营并重,2018年的自持收入和开发收入分别占总营收的61%、39%。

分析凯德集团的经营模式,凯德实际上身兼三个角色,包括房地产开发商、运营商、资产管理者,主要表现为两方面:

第一,混业态经营,开发和自持结合。资产分布策略上,凯德集团奉行开发资产:自持资产比例2:8的配置原则,用前者获取超额收益、用后者获得稳定的现金流。凯德集团2018年开发类资产和自持类资产分别占总资产的15%、82.0%,基本符合2:8的配置原则;从收入和利润来源来看,2018年开发和自持业务分别贡献营业收入的39%、61%。自持物业包括购物中心(49%)、写字楼(32%)、公寓及酒店(19%)等。

第二,金融和房地产双轮驱动。凯德集团不仅是房地产公司,也是亚太区域最大的房地产基金管理公司,拥有5只REITs、17只房地产私募基金,2018年末总资产管理规模达2400亿人民币,其中REITs占57%、房地产私募基金占43%。

凯德对于风险高、收益高的项目,如开发物业,主要用房地产私募基金投资;而现金流较稳定的成熟商业地产项目,则主要用REITs进行投资。多数投向了中国和新加坡,分别占48%和40%。

凯德的基石是“私募基金+REITs”的双基金模式,即通过私募基金去孵化早期项目,待发展成熟后用REITs注入,以达到低杠杆的稳健发展。得益于这一低杠杆模式,2001至2017年,凯德集团总资产规模增长近3倍,而资产负债率由57%降至48%。

未来,随着我国房地产金融制度的不断健全,市场的逐步发展,新加坡凯德的“私募+REITs”模式也将成为我国房企实现“由重到轻”降低杠杆的重要发展参考。