全球苯乙烯产业链发展情况最全解析

苯乙烯(Styrene, C8H8)是一种重要的液体化工原料,“上承油煤、下接橡塑”。苯乙烯的直接上游是苯和乙烯;下游比较分散,涉及的主要产品为发泡聚苯乙烯(EPS)、聚苯乙烯 (PS)、ABS树脂、合成橡胶(SBR、SBL、SBS 等)、不饱和聚酯树脂(UPR)等;终端主要应用于塑料和合成橡胶制品。中国既是全球苯乙烯主要生产地又是主要消费地,由于国内苯乙烯产能增长较快,对原料纯苯进口依存度逐年增加,而苯乙烯进口依存度呈逐年下降趋势。近两年随着国内民营大炼化装置集中投产,中国苯乙烯将迎来产能集中爆发期。

A 苯乙烯的用途及产业链

苯乙烯是一种重要的液体化工原料,属于带有烯烃侧链并与苯环形成共轭体系的单环芳烃,是不饱和芳烃中最简单、最重要的成员。苯乙烯被广泛用作生产合成树脂和合成橡胶的原料。苯乙烯“上承油煤、下接橡塑”,是一种重要的石油化工基础有机原料。苯乙烯的直接上游是苯和乙烯,下游比较分散,涉及的主要产品为发泡聚苯乙烯、聚苯乙烯、ABS树脂、合成橡胶、不饱和聚酯树脂以及苯乙烯类共聚物,终端主要应用于塑料和合成橡胶制品。

图为苯乙烯产业链关系

图为全球纯苯产量分布趋势(单位:万吨)

图为中国纯苯产能消费增长情况(单位:万吨)

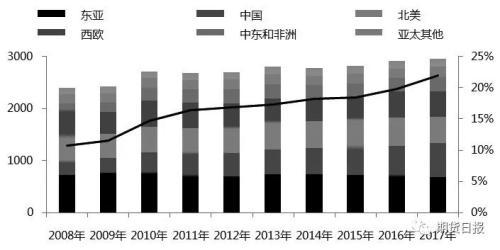

图为全球苯乙烯产能产量及增速(单位:万吨,%)

图为全球苯乙烯产量分布趋势(单位:万吨)

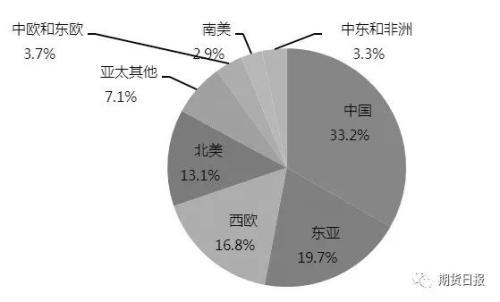

图为2017年全球苯乙烯消费分布情况

B 原料纯苯市场发展概况

全球市场

苯乙烯的直接上游是纯苯和乙烯,其中纯苯占苯乙烯成本的60%左右(苯乙烯成本计算公式为0.79×纯苯+0.29×乙烯+一定费用)。纯苯的下游主要包括苯乙烯、己内酰胺、苯胺及酚酮等,其中最大的下游是苯乙烯。2011—2017年全球纯苯产量消费整体平稳,2014年由于全球纯苯消费较产量增速放缓,导致纯苯供应小幅过剩;2015年随着纯苯需求回升,纯苯产量开始触底回升;2016—2017年,全球纯苯供需稳步回升。至2017年年底,全球纯苯产量达到8654万吨,消费量为8594万吨。

全球纯苯产量主要集中在东亚、北美及亚太其他地区,这几个地区的纯苯产量占全球总产量的78.7%。另外,亚太地区纯苯产量占全球总产量的62.4%。从全球纯苯贸易流向来看,东亚及亚太其他地区是主要出口地,中国和北美是主要进口地,其中中国的纯苯进口呈逐年增加趋势,北美地区2017年进口大幅下降。

中国市场

2013年中国纯苯行业出现一波扩产高峰,产能接近1000万吨,预计下一次扩产高峰出现在2019—2021年。从纯苯需求来看,国内纯苯消费整体维持稳定高速增长态势,最大下游是苯乙烯,其次是己内酰胺,且未来仍是下游需求增长驱动力。由于需求较强,纯苯进口依存度逐年提高,由2011年的3%左右提高至2018年的21%,主要进口来源国是韩国、日本和泰国,2017年三地进口占比达到85%。截至2018年年底,中国纯苯产能1276万吨,产量897.8万吨,进口量257.25万吨,表观消费1210万吨。

C 全球苯乙烯的供需结构

供应

2010年全球苯乙烯产能大幅扩张,当年产能增加约278万吨,产能增速接近10%,主要是全球尤其是中国对苯乙烯下游产品(终端多应用于家电、汽车和建材等行业)消费的不断扩大,其中2009年和2010年中国对苯乙烯需求增速均在15%以上。2010年之后全球苯乙烯产能增速逐步放缓,至2017年年底,全球苯乙烯产能达到3372.4万吨。

全球苯乙烯产能主要集中在东亚、北美、西欧地区,这几个地区的苯乙烯产能占全球的78.9%。另外,亚太地区苯乙烯的产能占全球总产能的52%。

从全球产量分布来看,随着国内生产技术的突破,全球苯乙烯主要生产地区从欧美主要向亚洲尤其是中国转移,中国占全球苯乙烯产量比重快速提高。另外,全球苯乙烯产业相对集中,2017年全球前10大生产企业产能占全球总产能的35%左右,前17大生产企业产能约占全球的一半。

需求

苯乙烯的下游需求相对分散,终端产品主要是塑料制品和合成橡胶。从2016年全球苯乙烯下游需求情况来看,37.8%苯乙烯应用于聚苯乙烯,22.1%应用于发泡聚苯乙烯,15.9%应用于ABS树脂,9.9%应用于丁苯橡胶,4.8%应用于不饱和树脂等。

苯乙烯最主要的下游是苯乙烯的聚合体聚苯乙烯,聚苯乙烯具有透明、廉价、刚性、绝缘、印刷性好等优点,经用低沸点烃类发泡剂浸渍可形成可发性珠粒,聚苯乙烯泡沫塑料具有隔热、隔音、耐低温的性能和质轻、有弹性、吸水性小等优点。根据聚苯乙烯的物化性质分类,分为非可发性聚苯乙烯和可发性聚苯乙烯。非可发性聚苯乙烯主要包括通用级聚苯乙烯和高抗冲聚苯乙烯,前者主要应用领域是电子电器、日用品行业,后者主要应用领域在建筑材料、包装材料。

ABS是第二大苯乙烯衍生物,ABS是丙烯腈(A)、丁二烯(B)和苯乙烯(S)的共聚物,具有抗冲强度,良好的耐油性、耐水性和化学性质稳定,耐寒性良好等优点,主要应用于生产注塑产品、板材和薄膜,终端用户主要是汽车、电子、家用电器、建筑管材行业。

丁苯橡胶主要由苯乙烯和丁二烯制成,丁苯橡胶大量用于制造轮胎、胶带、胶鞋以及其他多种橡胶制品,丁苯乳胶则用于纺织和造纸;不饱和聚酯树脂也是苯乙烯的一大消费领域,主要用于生产玻璃钢制品、涂料和建筑建材。

在中国苯乙烯消费大幅增长的带动下,全球苯乙烯消费增速在11%附近;2010年之后中国及全球苯乙烯消费增速高位回落。2017年全球苯乙烯消费地主要集中在东亚、西欧和北美地区,这几个地区的苯乙烯消费占全球的82.8%,亚太地区消费占一半以上。

结合全球苯乙烯产能分布和需求分布,可以看出全球苯乙烯的贸易流向,中东、东亚和北美地区的苯乙烯产能过剩,这几个地区是苯乙烯的净出口地区,而中国的苯乙烯缺口最大,其中2017年中国苯乙烯净进口约342万吨。

D 中国苯乙烯进出口情况

供需情况

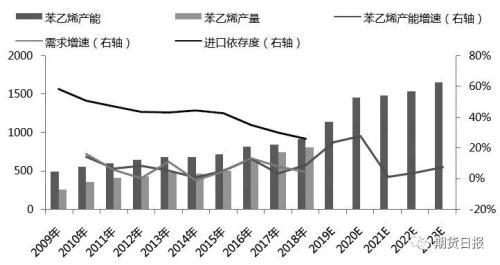

2011年之前是中国苯乙烯产能的集中投产期,尤其是2009年新增产能159.5万吨,较2008年增长50%;2011年之后随着下游增速放缓,苯乙烯产能增速放缓,至2014年,苯乙烯产能增速仅有0.7%;2015—2018年,苯乙烯产能增速整体稳定。随着苯乙烯行业迅速发展,进口减少,进口依存度逐年降低,由2010年的约51%降至2018年的约26%,截至2018年年底中国国内共有44家苯乙烯生产厂家,52条生产线,苯乙烯产能921.7万吨,产量811.65万吨,进口量291.4万吨,表观消费1112.51万吨。但是2019年至2020年,随着国内民营炼化一体化装置稳步推进,配套下游苯乙烯装置将相继投产,国内苯乙烯装置新一轮的集中投产,国内苯乙烯供需格局或将从产能不足到逐步过剩转变。

新增产能

随着国内民营大炼化装置集中投产,未来中国苯乙烯有大量新增产能投产。“十三五”期间,中国有序推进国内民营炼化一体化项目,目前已有恒力、浙石化、盛虹、旭阳石化等几大千万级炼化一体化项目获批进入建设高峰期,而且大炼化企业大多配套下游苯乙烯装置。除了民营炼化装置,前两年苯乙烯的高利润下也吸引部分企业增加对苯乙烯产能的投放,粗略估计2019—2020年计划新增的苯乙烯产能超过800万吨,近两年将迎来苯乙烯产能集中爆发期。

图为中国苯乙烯产能消费增长情况(单位:万吨)

图为中国苯乙烯进口走势(单位:万吨)

进出口情况

随着国内新增产能的增加,近几年中国苯乙烯进口量和进口依存度稳步下降。根据海关数据,2018年中国苯乙烯主要进口国家依次是沙特、日本、韩国、新加坡等;2017年之前苯乙烯进口主要的来源国为韩国、沙特和美国,其中韩国是最大的进口来源国。2018年6月23日起,中国商务部对原产于韩国和美国的进口苯乙烯征收3.8%—55.7%不等的反倾销税,征收期限为5年,导致2018年下半年中国从韩国进口的比重大幅下降,沙特、日本成为主要进口来源国。

表为2019—2020年中国苯乙烯新增产能情况(单位:万吨/年)

本文内容仅供参考,据此入市风险自担

本文源自期货日报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)