新加坡房地产市场2019年大数据总结| 销量、房价、租金

新私宅全年销量达1万零104个单位,比前年增加14.9%

市建局的预估数据显示,发展商去年全年共售出1万零104个新单位,比前年的8795个多出14.9%。去年共有1万1345个新单位推出,比2018年的8769个多了29.4%。

尽管宏观经济面对诸多挑战,本地私宅买气仍不减,去年全年新私宅销量达1万零104个单位,比前年增加14.9%。

根据市区重建局昨天公布的数据,不包括执行共管公寓(EC),12月的新私宅销量为538个单位,比11月少了53.8%,同比则下跌10.6%。市场人士认为,虽然12月是房地产市场的淡季,而这个月份的销量稍比前年同期弱,但还是高于2013年至2017年的水平,需求如此热络令人鼓舞。

市建局提供的预估数据显示,发展商去年全年共售出1万零104个新单位,比前年的8795个多出14.9%,但仍低于2017年的1万零566个。

高纬环球东南亚区研究部主管李敏雯指出,我国政府在2018年实施房地产降温措施,发展商之后变得谨慎,暂缓推出更多私宅单位。不过,在低利率环境和就业情况乐观等利好因素的带动下,楼市买气逐渐回温。

去年共有1万1345个新单位推出,比2018年的8769个多了29.4%。2017年则有6020个新单位。

她说:“除非经济条件急剧恶化,发展商今年预计保持销售势头。这主要由位于中央区以外(OCR)和其他中央区(RCR)的当前项目所推动,那里的价格比较负担得起,也相对比新项目来得低。”

李敏雯预测今年销量可达9000个至1万个新单位。

去年12月,发展商共推出370个新私宅单位。以地区来看,代表中档私宅的其他中央区和代表大众化私宅的中央区以外,分别在12月卖出214个和241个单位,环比减少39%和61%。属于高档私宅的核心中央区(CCR)有83个单位成交,比前个月少了56%。

上个月销量最好的是位于盛港芬维尔路的翠林苑(Parc Botannia),上月卖出49个单位,中位尺价为1345元。

橙易产业研究与咨询部主管孙燕清说,在面临中美贸易战、全球增长前景疲弱,以及地缘政治紧张等宏观挑战的背景下,2019年的销售表现比预期好,反映本地市场的韧性。这主要是新加坡经济蓬勃及人们对房屋需求增加所致。

她说,市场出现这样健康水平的交易,让消费者更加确定今年需求依旧强劲,不太可能会出现价格调整。

孙燕清指出,发展商将在今年上半年推出约30个新项目,其中约一半位于核心中央区,其余则平均分布在中央区以外以及其他中央区。

她预测新私宅价格今年可能会上涨2%至4%,全年销量可达9000至9800个。

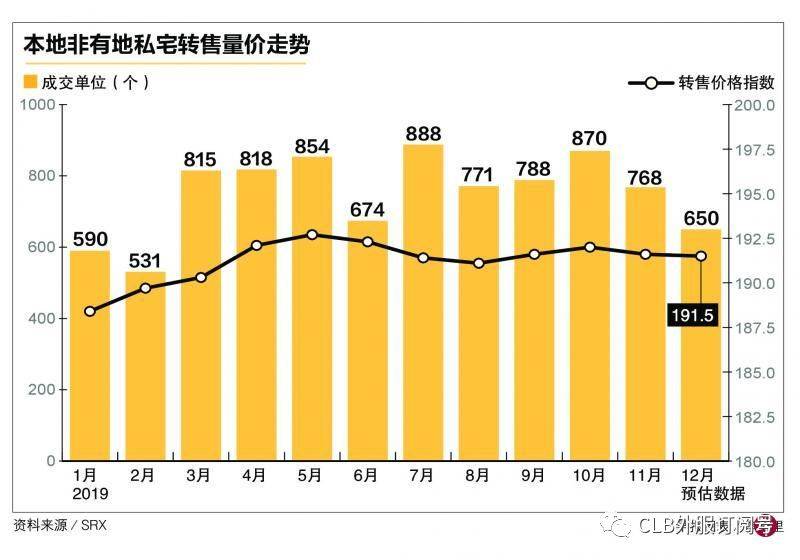

转售私宅去年转售价涨1.7% 转售量跌破1万创三年新低

新加坡房地产联合交易网SRX周二公布的预估数据显示,各类非有地私宅转售价去年都攀升,其中涨幅最大的是代表大众化私宅的中央区以外(OCR),为2.3%;代表高档私宅的核心中央区(CCR)和代表中档私宅的其他中央区(RCR),则分别上扬1.5%和0.6%。

去年全年共有9017个非有地私宅单位成功交易,比2018年减少27.4%。

去年12月的非有地私宅转售价与11月基本持平。核心中央区和其他中央区私宅转售价皆上扬0.8%,中央区以外私宅价格则下跌1%。

转售价增幅缩小 显示降温措施奏效

房地产分析师王伽胜指出,非有地私宅转售价去年虽然持续上扬,但增幅仅为1.7%,小于此前两年。这显示前年7月出炉的房地产降温措施仍有效稳定住私宅转售价格。

成交量方面,去年12月转售的私宅单位环比减少15.4%至650个,但仍比前年同期高出21.5%,也比过去五年的12月份平均值高出15.3%。上月易手的单位中,近半数是中央区以外的大众化私宅。

橙易产业研究与咨询部主管孙燕清指出,由于许多国人都在年底放假出国,12月向来是私宅转售市场的淡静期,成交量环比下跌不足为奇。全年私宅转售量下跌,一方面是因为2018年转售交易强劲,形成较高比较基础;此外,去年市场买气疲弱,加上大批新项目面市,都为转售市场带来压力。

根据市场数据,去年8月以来的私宅转售量都多于前年同期,逆转此前七个月的同比下跌趋势,说明转售市场正缓慢复苏。孙燕清认为,“近几个月来新私宅市场的强劲买气似乎已扩散到转售市场,一些新公寓附近的已竣工项目也吸引买家关注。”

市区重建局本月初公布的初步预估数据显示,整体私宅价格指数去年全年上扬2.5%,涨幅小于2018年的7.9%。市建局数据涵盖了新私宅和转售私宅,以及有地私宅和非有地私宅。

今年全年预计有超过40个新私宅项目推出,为市场供应至少1万个单位。

王伽胜指出,尽管转售私宅比价格日渐高涨的新私宅更可负担,但比起设计老旧的转售单位,组屋提升者可能更倾向于购买中央区以外的新私宅。他预计私宅转售价逐步趋稳,全年涨幅约为2%。

孙燕清则预计今年转售私宅需求介于8000至9000个单位,成交价可能上涨1%至3%。

私宅租金去年上扬3.7% 租赁交易比2018年增2.3%新加坡非有地私宅租金去年全年上扬3.7%,全年共有5万8236宗租赁交易,比2018年增加2.3%。

新加坡房地产联合交易网SRX周三公布的租金预估数据显示,去年12月的私宅租金比11月微跌0.9%。代表高档私宅的核心中央区(CCR)和代表大众化私宅的中央区以外(RCR)租金分别下跌1.7%和1.1%,只有代表中档私宅的其他中央区(RCR)微升0.1%。

房地产分析师预测,随着今年经济复苏和就业机会增加,私宅租金和成交量料将维持上扬势头。

和前年同期相比,核心中央区租金上涨3.9%,其他中央区上扬4%,中央区以外则攀升3.1%。若同2013年1月的峰值相比,非有地私宅租金已累计下挫16.6%。

橙易产业研究与咨询部主管孙燕清指出,已竣工的新私宅数量连续第三年减少,去年建成的新私宅单位仅为2016年的三分之一。再加上许多集体出售项目在去年拆除,不少屋主都得寻找临时住所。租赁供应减少和需求增加,共同推高了私宅租金。

上月共有4011个非有地私宅单位出租,比去年11月的4126个单位减少2.8%,但比前年同期增加1.2%,也比过去五年的12月份平均值高出13.6%。

上月租出的私宅单位中,有43.3%位于中央区以外,另有30.5%来自其他中央区,26.3%位于核心中央区。

展望今年私宅租赁前景,孙燕清预测交易量价将双双上扬。她说,许多企业期待本地经济今年逐步复苏,服务、金融和科技等领域可能招聘更多员工,这些都会为租赁市场提供支持,全年私宅租金有望上扬1%至3%。

另一方面,上月组屋租金环比微涨0.1%,同比上扬1.3%。约有1753个组屋单位租出,少于前一个月的1917个,也比前年同期减少5.3%。全年共有2万3958宗组屋出租交易,比2018年多出1.9%。

ERA产业研究与咨询部主管麦俊荣指出,今年约有2万4500个组屋单位达到五年最低居住年限(MOP),另有5100个新私宅单位竣工,如果就业市场保持稳健,出租单位数料将随着更多新单位推出而增加。

麦俊荣预计组屋单位租金今年同比增长1%至2%,私宅租金涨幅则介于1.5%至2.5%。

评论