【国金纺服】歌力思18年报点评:扣非归母净利同比+16.09%,多品牌协同发展效果渐显

本微信平台“小草消费升级研究”已更名“草叔消费升级研究”,消费品行业洞察,涵盖教育,纺织服装,化妆品,宠物用品,黄金珠宝等品牌零售行业,做有意思,有意义,有态度的研究,欢迎关注本公众号订阅最新研究报告

特别声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖意愿的删节或修改。投资有风险,入市需谨慎。

业绩简评

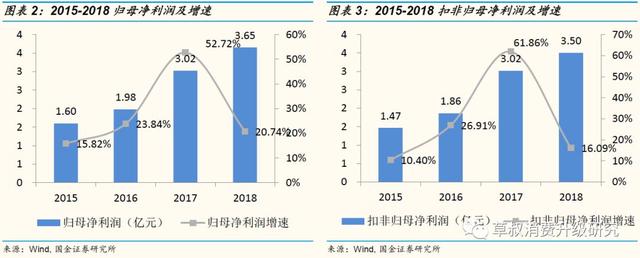

2018年公司实现营收24.36亿元,同比+18.66%;归母净利润3.65亿元,同比+20.74%;扣非归母净利润3.5亿元,同比+16.09%。公司计划向股东每10股派发现金红利5.25元(含税),共计派发现金红利1.75亿元。

经营分析

主品牌ELLASSAY实现营收10.04亿元,同比+4.32%:2018年,ELLASSAY品牌夺得中国高端女装市场综合占有率第一名。全年ELLASSAY品牌持续优化渠道结构,2018年净关店10家(直营店净关1家,分销店净关9家)。品牌销售增长主要来自同店提升,品牌月店均销售额同比增长8.28%;其中,直营店月店均销售额同比增长10.65%。

成长期品牌Laurel、Ed Hardy系列、IRO整合效果逐步显现:①Laurel品牌营收1.11亿元,同比+14.05%:2018年,Laurel品牌净增7家店(直营店净增3家,分销店净增4家)。②Ed Hardy系列收入4.98亿元,同比+14.16%。Ed Hardy系列品牌净增店铺33家(其中直营店净增6家,分销店净增27家)。③IRO 营收5.67亿元,其中2018年Q2-Q4实现营收4.21亿元,同比+6.79%(因IRO品牌2017年4月正式并表)。IRO品牌门店均为直营店铺,2018年净增店铺16家。

孵化期品牌VT和JeanPaulKnott 2019年店铺拓展值得期待,百秋电商保持快速增长:①VT实现营收997万元,已开设13家终端店铺。②公司通过合资经营方式取得JeanPaulKnott在大中华区的所有权,将在2019年开设终端店铺。2018年百秋网络实现收入2.20亿元,同比+55.42%;净利润6,005.45万元,同比+19.97%。

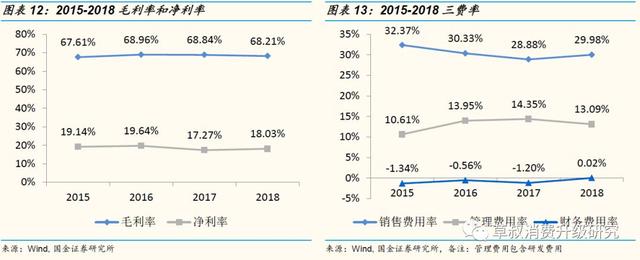

18年公司综合毛利率为68.21%,同比-0.63pct;净营业周期同比增加24.9天:销售费用率同比+1.1pct至29.98%;管理费用率(含研发费用)同比-1.27pct至13.09%。18年公司的存货周转天数同比+24天,应收账款周转天数同比+4天,应付账款天数同比+3天。受到净营业周期天数增加影响,经营性现金流同比-10.87%。

投资建议

歌力思集团化运营初见成效,多品牌协同发展成为公司新的业绩增长引擎。预计2019-2021年归母净利润分别为4.33亿元、5.04亿元、5.75亿元,当前市值对应PE为13x/11x/9x,维持评级。

风险提示

中高端女装增速放缓、多品牌整合不及预期、商誉减值风险、限售股解禁

1. 18 年扣非归母净利润同比+16.09%,多品牌协同发展效果渐显

2018年公司实现营收24.36 亿元,同比+18.66%;归母净利润3.65亿元,同比+20.74%;扣非归母净利润3.5亿元,同比+16.09%。公司计划向股东每10股派发现金红利5.25元(含税),共计派发现金红利1.75亿元。

根据发展阶段的不同,我们将公司旗下品牌分为成熟、成长和培育三类:①成熟品牌为公司主品牌ELLASSAY,处于稳健增长状态;②成长品牌包括LAUREL、EdHardy及EdHardy X和IRO,是近3年值得期待的业绩贡献增量品牌;③培育品牌包括VIVIENNE TAM和JEANPAULKNOTT,目前处于待孵化和培育的状态,未来成长可期。

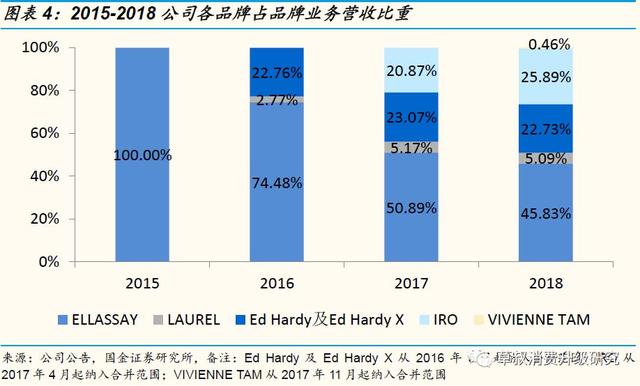

集团化运营初见成效,多品牌协同发展成为公司新的业绩增长引擎。公司2018年品牌业务中,主品牌ELLASSAY占比为45.83%,收购品牌LAUREL、EdHardy及EdHardy X、IRO和VIVIENNE TAM占比分别为5.09%、22.73%、25.89%和0.46%,多品牌协同发展成为公司新的业绩增长引擎。2018年末,公司主品牌ELLASSAY拥有312家终端店铺;EdHardy系列品牌拥有181家终端店铺;Laurèl品牌拥有37家终端店铺;IRO品牌在全球拥有49家直营终端店铺,VIVIENNE TAM拥有13家终端店铺。

主品牌ELLASSAY2018年实现营收10.04亿元,同比+4.32%:2018年,ELLASSAY品牌夺得中国高端女装市场综合占有率第一名,并连续8年(2011-2018)荣列同类市场综合占有率前十位。全年ELLASSAY品牌持续优化渠道结构,2018年净关店10家(直营店净关1家,分销店净关9家)。品牌销售增长主要来自同店提升,直营店2018年同店单店销售收入同比增长6.93%;品牌月店均销售额同比增长8.28%;其中,直营店月店均销售额同比增长10.65%。

Laurel品牌2018年实现营收1.11亿元,同比+14.05%:2018年,Laurel品牌净增7家店(直营店净增3家,分销店净增4家)。未来,Laurel将持续拓展一、二线城市核心商圈渠道,逐步提高品牌的市场占有率。

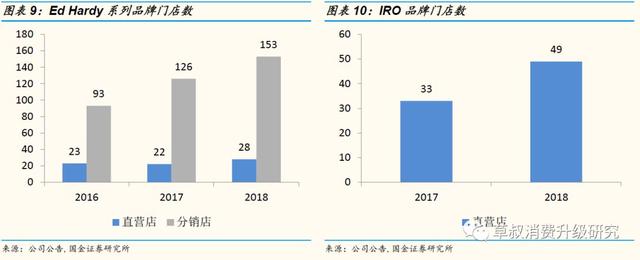

2018年Ed Hardy系列实现主营业务收入4.98亿元,同比+14.16%。EdHardy系列品牌净增店铺33家(其中直营店净增6家,分销店净增27家)。未来,Ed Hardy系列品牌将持续拓展各大城市核心商圈渠道,将轻奢潮流文化推广到更大的目标市场。

2018年IRO 实现营收5.67亿元,其中2018年Q2-Q4实现营收4.21亿元,同比+6.79%(因IRO品牌2017年4月正式并表)。IRO品牌门店均为直营店铺,2018年净增店铺16家。2017年4月,IRO中国大陆首家门店在上海港汇恒隆广场开业。目前店铺分布于北京SKP、上海国金中心、深圳万象城、南京德基、武汉国广等高端购物中心,目前在中国大陆地区已陆续开设了13家终端店铺。

VIVIENNETAM 2018年实现营收997万元。VIVIENNETAM已在深圳万象城、上海K11、南京德基、北京王府中环等地开设了13家终端店铺。未来,公司将持续通过现有旗下品牌的协同资源,加速VIVENNETAM品牌在国内的推广,并陆续开设终端店铺进行运营。

2018年公司通过合资经营的方式,取得JeanPaulKnott在大中华区的所有权。该品牌将在2019年开设终端店铺进行运营。未来,公司将通过渠道、营销等资源的大力投入,推动其业务在中国大陆地区落地。

2018年百秋网络实现收入2.20亿元,同比+55.42%;净利润6,005.45万元,同比+19.97%。百秋电商积极开拓在新零售领域的探索,提出数据驱动下的无边界零售新模式,包括iStore运营&IT对接、品牌号内容运营、用户(潜客+粉丝+会员)管理和门店的运营,数据银行(含数据工厂建模)的运营,职能导购等。另一方面, 2018年百秋电商成立海外子公司ARRIVA,专注于为国际品牌在东南亚地区提供电商运营服务。未来,将会形成遍及中国、菲律宾、马来西亚、印度尼西亚、新加坡、泰国、越南等国家地区的整体电商服务体系。

2. 综合毛利率同比-0.63pct,净营业周期同比增加24.9天

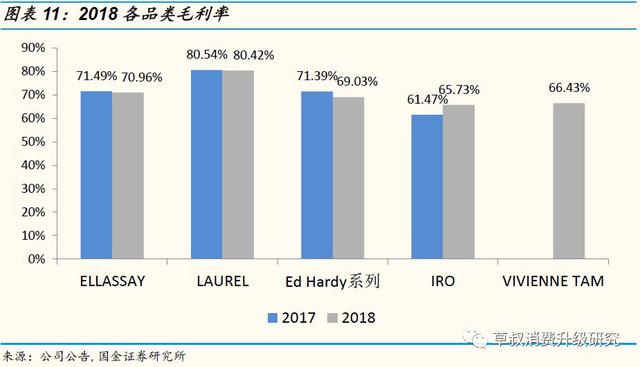

18年公司综合毛利率为68.21%,同比-0.63pct;净利率为18.03%,同比+0.77pct:分品牌来看,ELLASSAY、LAUREL、ED HARDY系列、IRO和VIVIENNE TAM毛利率分别为70.96%(同比-0.53pct)、80.42%(同比-0.12pct)、69.03%(同比-2.36 pct)、65.73%(同比+4.26 pct)和66.43%。低毛利率品牌营收占比的提升对整体毛利率的下降有一定影响。18年公司销售费用率同比+1.1pct至29.98%,主要受到销售提成及激励增加、营销网络扩大及并表等因素影响;管理费用率(含研发费用)同比-1.27pct至13.09%。整体来看,2018年净利率为18.03%,同比+0.77pct。

净营业周期同比增加24.9天:18年公司的存货周转天数为220天,较17年上升24天;应收账款周转天数为52天,同比上升4天;应付账款天数为77天,同比上升3天,整体净营业周期天数增加24.9天。2015-2018年,公司经营性现金流由1.66亿元提升至4.10亿元;2018年受到净营业周期天数增加影响,经营性现金流同比-10.87%。

投资建议:歌力思集团化运营初见成效,多品牌协同发展成为公司新的业绩增长引擎。预计2019-2021年归母净利润分别为4.33亿元、5.04亿元、5.75亿元,当前市值对应PE为13x/11x/9x,维持评级。

风险提示:中高端女装增速放缓、多品牌整合不及预期、商誉减值风险、限售股解禁

欢迎关注国金教育&纺服微信公众号【草叔消费升级研究】