华能国际年报遭问:计提资产减值59亿 发电量下降

来源:中国经济网

中国经济网北京4月15日讯 昨日,上交所上市公司监管一部对华能国际电力股份有限公司(以下简称“华能国际”,600011.SH)下发了年报监管问询函(上证公函【2020】0350号),要求华能国际对其大额资产减值情况、资金偿付能力、前期收购标的和商誉、关联方采购等做补充披露。

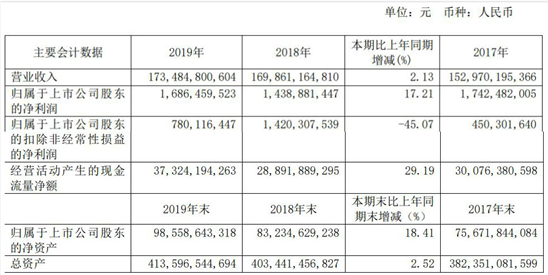

华能国际2019年年报显示,公司全年实现营收1734.85亿元,较上年同期增长2.13%;归母净利润16.86亿元,同比上涨17.21%;扣非净利润7.80亿元,同比下降45.07%;经营活动产生的现金流量净额373.24亿元,同比增长29.19%。

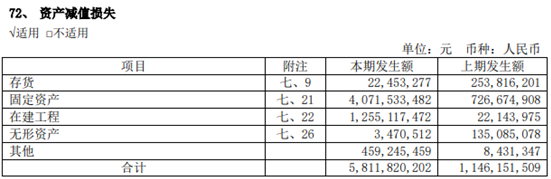

2019年,华能国际计提资产减值损失58.12亿元,其中固定资产减值损失40.72亿元,存货资产减值损失2245.33万元,在建工程资产减值损失12.55亿元,无形资产减值损失347.05万元,其他资产减值损失4.59亿元。2019年华能国际计提资产减值损失同比增加46.66亿元,公司称主要原因是沾化、榆社、济宁高新区和石洞口一厂根据国家相关产业政策要求需于2020年底关停或等容量替代,曲阜、鹤岗、新华、滇东雨汪因电量下滑、煤价高企等原因预计经营形势转差,以及滇东煤矿及部分电厂的拟报废资产等需计提减值损失。

上交所要求华能国际对华能榆社发电有限责任公司等10个资产组计提减值38.18亿元的相关情况、报废资产减值14.37亿元相关情况、前期费减值5.3亿元相关情况、应收款项减值相关情况做分项补充说明。

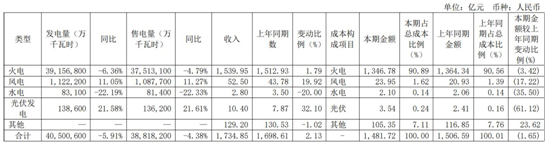

上交所问询函还指出,年报披露,报告期内公司前五名供应商采购中关联方采购额267.6亿元,占年度采购金额17.95%,较去年同期增长约115亿元,同比增幅为43%;与此同时,公司发电量同比下降6%。请结合公司报告期内发电量下降、总采购量减少等情况,说明关联采购额同比出现大幅增加的原因。

华能国际年报显示,2019年华能国际中国境内各运行电厂按合并报表口径累计完成发电量4050.06亿千瓦时,同比下降5.91%;完成售电量3881.82亿千瓦时,同比下降4.38%。

以下为原文:

上海证券交易所

上证公函【2020】0350号

关于华能国际电力股份有限公司2019年年度报告的信息披露监管问询函

华能国际电力股份有限公司:

依据《公开发行证券的公司信息披露内容与格式准则第2号-年度报告的内容与格式》(以下简称《格式准则第2号》)、上海证券交易所行业信息披露指引等规则的要求,经对你公司2019年年度报告的事后审核,为便于投资者理解,根据本所《股票上市规则》第17.1条规定,请公司进一步补充披露下述信息。

一、关于大额资产减值

根据年报显示,公司报告期末计提重大资产减值58.86亿元。对此,请分项补充说明:

1、关于公司对华能榆社发电有限责任公司等10个资产组计提减值合计38.18亿元,请进一步补充说明:

(1)列表说明各资产组所包含的主要资产(如发电机组、房屋建筑物等)、近3年计提资产减值金额、本期计提资产减值后资产净额;对于受策影响计提减值准备的,请列举其他同类公司计提减值准备情况;

(2)对于华能榆社发电有限责任公司、华能沾化热电有限公司、华能济宁高新区热电有限公司计提减值准备,请说明:国家发改委等部门促进煤电行业优化升级要求的主要内容,包括但不限于策发布时间、规定的实施期限、优化升级的标准等;该3个资产组需按照策进行升级改造的原因;可进行关停的期间选择及不同期间关停可能造成的损失情况、公司计划提前关停并于本期计提减值准备的考虑因素、计提金额的确定依据及过程;

(3)对于上海石洞口第一电厂计提减值准备,请说明:上海发改委要求于2022年进行等容量替代的具体内容、该公司应纳入等容量替代的原因;一期电厂实施关停的期间选择及不同期间关停的影响;公司计划提前关停并于本期计提减值准备的考虑因素、计提减值3.81亿元的确定依据及过程;

(4)对于华能曲阜热电有限公司及黄台8号机组计提减值准备,请说明:外电入鲁策的主要内容、至目前外电入鲁的具体情况;公司供电占当地供电市场的比例、该策对公司不利影响的具体体现、公司预期利用小时数下降的依据及测算标准;公司资产减值迹象于本期出现而非其他期间出现的原因;分别计提减值7.63亿元、0.55亿元的确定依据及过程;

(5)对于华能新华发电有限责任公司、华能鹤岗发电有限责任公司计提减值准备,请说明:近5年黑龙江省内煤价运行状况、预计未一定期间煤价运行趋势及依据;相关公司近3年在当地发电市场份额情况、预计未2年市场份额变动趋势及依据、预计份额下降的原因;相关具体减值迹象在以前期间是否已出现、于本期大额计提减值准备的原因;分别计提减值6.20亿元、2.55亿元的确定依据及过程;

(6)对于云南滇东雨汪能源有限公司发电机组计提减值准备,请说明:是否列为省内备用电源对发电企业的主要影响、公司被列入备用电源的时间;与贵州进行产能合作的要点及对发电企业的主要影响、该计划拖延对公司不利影响的具体体现、该等不利影响出现的期间、公司于本期大额计提减值准备的原因;计提减值3.67亿元的确定依据及过程;

(7)对于华能(福建)海港有限公司减值计提,请说明:将军帽一期工程情况,包括但不限于建设期间、预算投资额、完工时间、预计吞吐量等;实际工程进度、投资额、与预计的差异及其原因分析;未吞吐量难以达到预期的原因及测算依据;以前期间未出现减值迹象的依据、于本期而非以前期间计提减值准备的原因、计提减值4.85亿元的确定依据及过程;

(8)请对比同类公司计提减值准备的测算情况,说明公司采用7.00%-10.90%的税前折现率的确定依据及其合理。

2、关于报废资产减值14.37亿元,请进一步补充说明:

(1)对于华能云南滇东能源白龙山煤矿一井资产报废损失10.45亿元,请说明:该矿井的投资建设情况、项目投建时未考虑自然保护区相关因素的原因、府文件发布时间及违规清理要求;公司在禁止施工区域建设形成的资产及其投资额;相关资产报废金额的确定方法;

(2)对于华能聊城热电有限公司等4家公司(厂)的资产报废,请分别说明报废资产近3年是否正常使用、以前年度未予报废的原因;

3、关于前期费减值5.3亿元,请分别说明:已停建项目与预计推进可能较小的项目名称;已停建项目时间及其原因、预计投资额、已投资额、本期计提减值的原因及确定减值额的依据;预计继续推进可能较小的原因、以继续推进可能较小作为计提减值依据的合理、导致难以推进的因素出现的期间、于本期计提减值的原因。

4、关于应收款项减值,请说明:山东如意应收电费情况及电费回收的期限、该期限的约定时间及是否获得相应补偿、延迟回收导致相关减值的确定标准;对长岛风力发电的委托贷款及其已回收金额、该公司的注销时间。

二、关于容量指标款计提减值

年报披露,2019年经评估因受市场、策等诸多客观因素限制,发电项目已无法继续推进,发电项目的容量指标款人民币3.03亿元全额计提减值。请补充披露该容量指标款的形成期间或时点,并进一步说明2019年度市场、策等哪些具体情形变化,导致发电项目无法继续推进而须于2019年计提减值。

三、关于资金偿付能力

公司资产负债率达71.64%,流动比率0.43,速动比率0.37,结合公司固定资产成新率不到50%,说明固定资产更新改造对资金需求较大,同时公司在建工程较多且存在多项投资额高但目前投资进度不到30%的大型投资项目。此外,公司一年内应偿付债务近1000亿元,公司资金压力尤其是短期偿付压力较大。请比较同类公司偿付能力主要指标并结合公司中短期对资金的需求、公司自身经营状况及盈利能力等情况,说明公司改善偿付能力尤其是短期偿付能力的措施。

四、关于公司经营资产

1、年报披露,公司期末应收黄台发电8号机组代垫日常营运资金合计约7.16亿元,而公司仅拥有30%产权。请公司补充披露:(1)该机组的运营模式、目前的建设或运营状况;(2)各产权持有方在该机组获得报酬的方式;(3)公司仅拥有30%产权,但大额代垫日常营运资金的原因,以及其他产权方是否同比例垫付营运资金及或不垫付的原因;(4)该等代垫资金的回收方式,以及是否收取资金占用费;(5)其他产权方的股东名称、股份占比,与公司是否存在关联关系。

2、年报披露,山东发电之子公司黄台发电应收5号及6号机组已于以前年度关停,其长期资金占用款2.61亿元已全额计提坏账准备,请公司补充披露:(1)5号、6号机组与公司的关系;(2)公司代垫大额款项的原因;(3)其与8号机组的关系及运营模式的差异;(4)结合上述情况,明确说明8号机组是否也存在类似的关停风险。

五、关于前期收购标的和商誉

1、年报披露,公司2016年收购华能集团下属山东发电5家子公司,此后因收购标的公司业绩不佳,公司按盈利预测补偿协议收取该等公司2018-2019年度未达标利润达10.09亿元。请结合影响盈利预测的主要因素的变化情况、与标的同类公司(同区域、同类型业务)的经营情况,说明该项收购实际盈利状况与预测值差异巨大的原因,并根据该等收购标的目前经营状况、外部环境等情况,说明该等公司未经营趋势,并说明该项关联收购是否涉及定价偏高、损害上市公司利益的情况。

2、公司于2008年公司并购新加坡大士能源,形成大量商誉和无形资产。截止2019年底,与大士能源相关这部分的商誉的余额为111.91亿元,无形资产余额为41.49亿元。请结合公司收购该标的时的有关估值、盈利预测、以及收购以标的实际经营和业绩情况等,补充披露公司对该项商誉进行减值测试的过程,并说明公司未对该商誉进行减值的合理。

六、关于关联方采购

年报披露,报告期内公司前五名供应商采购中关联方采购额267.6亿元,占年度采购金额17.95%,较去年同期增长约115亿元,同比增幅为43%;与此同时,公司发电量同比下降6%。请结合公司报告期内发电量下降、总采购量减少等情况,说明关联采购额同比出现大幅增加的原因。

请年审会计师就以上会计相关问题予以核实并发表意见。针对前述问题,依据《格式准则第2号》、上海证券交易所行业信息披露指引等规定要求,对于公司认为不适用或因特殊原因确实不便说明披露的,应当详细披露无法披露的原因。

请你公司收到本问询函后进行披露,并于2020年4月23日之前,披露对本问询函的回复,同时按要求对定期报告作相应修订和披露。

上海证券交易所上市公司监管一部

二〇二〇年四月十四日