合成生物学从实验室走向产业的必经之路:技术、产品、生态链

最近,从二氧化碳人工合成淀粉到一氧化碳人工合成蛋白,成了合成生物学的热门案例。同时,面对肉类生产的高碳足迹,替代蛋白成为一个令人兴奋的领域,从旧金山的 Impossible Burger 再到澳大利亚 Nourish Ingredients 的人造脂肪和油,诸多公司开始尝试不含动物成分的替代品。

喂牛吃红藻可以降低甲烷排放量;回收二氧化碳可以转变成汽水原料;合成蜘蛛丝开始进入时尚界…… 近些年来有很多好的想法和产品雏形,不过合成生物学发挥的作用仍然在全球环境问题的边缘。从香料和香水中赚取些许利润,与合成生物学被寄予的可持续发展宏图和生物经济转型仍相距甚远,潜力并未完全释放。

是时候在规模化发展上着墨了。

那么,合成生物学能否提供大规模的解决方案?换句话说,从最初的实验室技术,到走向产业应用,直至最终完全转型到生物经济模式,这期间还面临着哪些困难和挑战?从技术开发者到公司创始人,再到资本市场甚至整个行业生态中,每一部分都将如何向前推进?

图 | 细菌发酵产生止痛药化合物(来源:Nature)

技术:可预测性设计

DNA 测序和合成的成本已经大大降低,使得行业可以获得大量的基因信息和更加强大的基因工程能力。这些 “基础设施” 正在发挥重要作用,在此背景下,多学科交叉的合成生物学正日益成为未来医药、粮食和能源生产、制造和安防的解决方案。

不过业内普遍认为,虽然在实验台上使用人工合成工程细胞生产小分子变得越来越容易,但这些过程往往无法很好地转化为大规模生产。

以目的为导向的设计是解决这一问题的关键,最大的挑战也就在于缺乏可预测性设计的指导。

从 “升” 到 “吨” 的放大,并不是一个简单的过程,甚至每一个步骤都需要重新摸索和优化。因此,在实验设计之初最好就能考虑到可拓展性,比如减少分子对生产主体或 “底盘” 的毒性、引入有利于其提取的修改。

谨慎选择正确的 “底盘” 也可以大大提高产量和显著降低生产成本。这就涉及到另一个问题,目前用于生产合成生物材料的微生物数量只是自然界中的一小部分,只有十余种微生物被 “驯化” 为工业用途。为了确定最合适的底盘,求助于大自然是一个有效的途径。

另外,开发一个通用的合成表达系统也至关重要,可以避免不同的底盘对合成基因电路的影响。将之与基因编辑技术相结合,可以使得宿主生产平台的建立以及复杂的生物合成产品的生产变得更加容易和快捷。

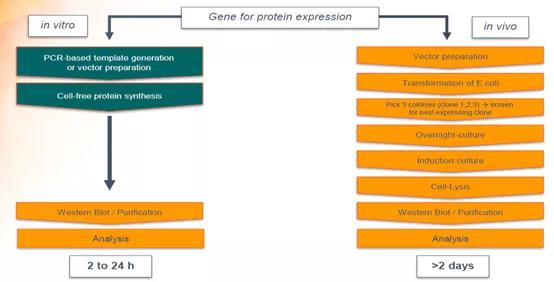

无细胞模式是一个很好的选择,也就是在体外重组基本的细胞机制,并将其用作生产平台。与体内系统相比,无细胞体系与半导体相连接,通过电极来控制,可以打造一个灵活且可控生产系统,具有产物产量高、反应速率快、对毒性前体或产物的耐受性高等优点。

图 | 体外和体内蛋白合成方法的实验流程比较

总的来说,不论是什么系统,精益(lean)和智能的数据工具,都是建立基于工程植物和工程微生物产品的生物经济的关键。如果想更精准和可预测地进行遗传电路修改,都需要一个稳健模型,这就需要测量不同条件下细胞行为的多个参数从而产生大量数据。高通量数据测量和采集系统可以生成所需的大型数据库,通过 AI 或机器学习的方法进行分析,可以更有效地优化合成生物产品的设计,摆脱低效的试错过程。

基于在酱油和泡菜等发酵食品方面的悠久历史,日本在合成生物学领域存在一些优势。Aburatani 团队正在开发的模型技术,可以只用几百个数据点的实际数据量而达到国际团队数万个数据点的精确度。类似这样更精简的数据以及更便捷的代谢反应分析工具都可以实现加速生产、提高产出的目标。

最后,从设计、语言、组装、数据收集到质控和监管,如果可以达成统一通用的标准协议,将有助于跨学科和国际合作。

公司:产品 - 市场匹配

此前生辉在采访国内合成生物学新锐微构工场时,联合创始人兰宇轩提到,“学术主要强调在研究领域内的创新性,而产业化则更强调技术在现实世界的实用性。两者相辅相成,但并不是天然统一的,所以依然有大量的工作需要完成。” 微构工场是一家立足于下一代工业生物技术的生物制造公司。

包括像微构工场这样的初创公司、还有一些中小型公司和大型传统产业巨头都在探索合成生物商业化的应用,不过相对而言,初创公司和中小型公司在应用开拓上更加活跃。而这些初创和中小型公司的发展和规模扩大又高度依赖大量的市场资金投入。

不得不说,对于创业者来说,找到专业的投资者、创业孵化器或加速器将带来巨大的帮助,它们不仅可以提供资金,更重要的是可以链接到更多的导师和资源网络,帮助科研技术以更合适的方式落地产品。

典型的案例比如美国最 “古老” 的孵化器 Y Combinator,从 2014 年开始切入生命科学领域,最早开始支持 Ginkgo Bioworks,在团队管理、产品设计及商业模式搭建上都起到了诸多作用。之后,Y Combinator 还资助了许多合成生物学公司,比如 Culture Biosciences,Atomwise,Excepgen 等,涉及到工业化学品、食品、化妆品、医疗等等应用方向。对于这些初创而言,最大的便利莫过于可以直接使用 Ginkgo Bioworks 的实验室基础设施,而不用从零开始。类似的孵化器还有 IndieBio 等。

在国内,位于深圳光明区卓宏大厦的 “光明工程生物产业创新中心” 也在探索打造基础研究与产业化应用有机融合的一体化平台,致力于打破 “从 0 到 1 再到 10” 的产业孵化时间壁垒,建立 “科研 - 转化 - 产业” 的全链条企业培育模式,计划在未来三年,吸引不少于 30 家合成生物学领域高新企业入驻。

图 | 深圳市工程生物产业创新中心(来源:深圳合成生物学创新研究院)

当然,投资活动是一次双向选择,投资人或者孵化器决定是否投资,都会经过仔细地审查和评估。对于大多数投资者而言,创始团队至关重要,需要有一位能力出众的创始人准确且精彩地展示出投资者此前从未见过的想法。这个过程将会考察创始人或者创始团队是否对某一问题有长期专注、有深入的专业洞见,以及是否有解决问题的新方法。

对于公司而言,拿到融资的时刻起,就要用好每一笔。公司从成立到决定进一步扩大规模的过程中,最核心的问题是要了解产品正在解决什么问题,以及能为客户提供的价值有多大。如果产品不符合市场需求,那么扩大规模将会走错方向、走近灭亡。

合适的市场在哪,需求是什么?最大的市场是合适的市场吗?亦或是在没有市场的地方创造市场?这个问题没有统一的答案,不过有迹可循的是,用与众不同的产品寻找与众不同的市场,大概率会有更高的利润率。

比如,当人造肉汉堡已经屡见不鲜的时候,法国的 Gourmey 公司开始尝试人造鹅肝,中国香港的 Avant Meats 计划推出培植鱼肉,美国的 Biomilq 探索细胞培养母乳……

寻找相匹配的市场、以及推进产业化过程都需要系统化考虑,Zymergen 为其他公司带来了一些教训。这家明星公司在 3 个月前经历了股价暴跌 76%、创始人辞职,产品上来说,目前尚不清楚延迟商业推进的确切因素,不过业界分析认为,除了产能供给不足以外,其聚酰亚胺薄膜 Hyaline 的同行竞争及区隔化优势、成本控制、产品和市场连接度上或许存在或多或少的问题。

另外,出于降低成本的考量,一些底层基础设施和平台或是一个高性价比的选择,相比于自建生产链,低成本的实验室成本和计算能力会让公司扩张更快、更有效。另一方面,从事相关软件开发、工具开发、以及自动化解决方案的公司,接下来或许会有较好的市场空间。

生态:资源链接 + 长期主义

我们总是高估未来 2 年会发生的改变,而低估未来 10 年将发生的改变。比尔盖茨的这句话放在合成生物学领域再恰当不过。

在任何领域都存在这样的规律,会有一些公司在风口乘势而上,看起来似乎无需披荆斩棘就可以在短期内 “野蛮生长” 直到成功 IPO,但长远来看,一个成熟健康的生态系统需要依靠强大的基础设施、人才库以及良性的投资退出机制,这些要素的建立都需要时间和投入。

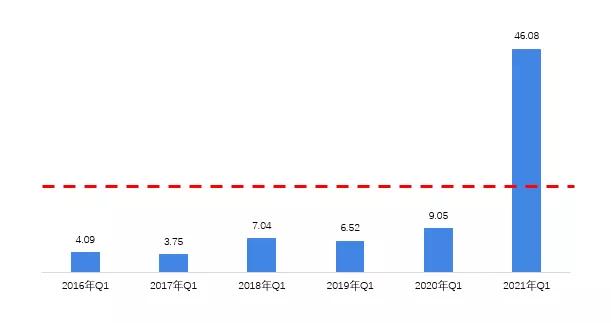

图 | 2016-2021 年全球合成生物学领域投资额(单位:亿美元)(来源:Synbiobeta)

根据 Synbiobeta 的数据,2021 年 Q1 全球合成生物学领域的投资额达到了 46.08 亿美元,远超前 5 年投资额的总和。

去年,英国合成生物学领导委员会的成员做过一个统计,在所有合成生物学初创投资活动中,美国占到 25%,英国达 10%。不过该分析员认为,市场上有 20% 左右的合成生物学公司都以工业生物学为目标,但只有 11% 左右的公司能吸引到民间投资。

在中国,情况有所不同,高涨的投资热情和尚不充分的项目之间出现了 “狼多肉少” 的局面。

不论是哪种现状,“采用链接性更强的方式,把专家、基础设施和正在进行的研究联系起来,降低扩大规模的经济挑战的风险,并辅之以有效的长期筹资策略,将会转变合成生物学和工业生物技术对生物经济的影响。” 上述研究员在文章中总结道。

在经费支持方面,中国科技部早在 2011 年就启动了 973 计划重大项目 “人工合成细胞工厂”。随后又于 2018 年启动了国家重点研发计划 “合成生物学重点专项” 的 5 年实施方案,预计财政投入 23 亿元。

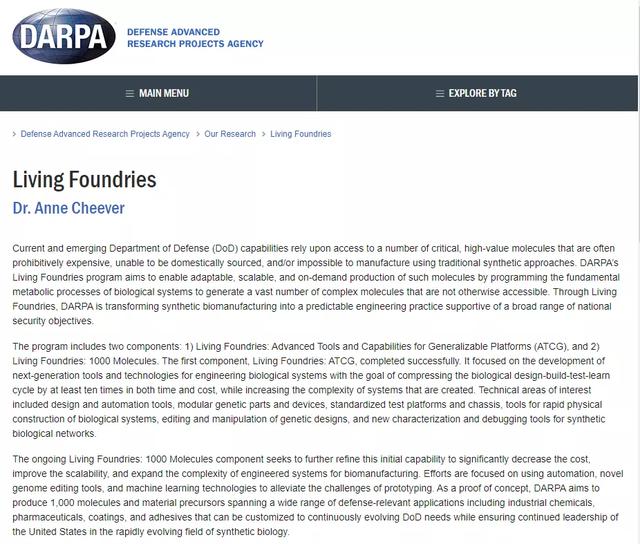

美国国防高级研究计划局(DARPA)是美国资助合成生物学研发的首要机构,近 10 年来 DARPA 年度经费在 28 亿 - 32 亿美元之间,呈现基本稳定的趋势,其中的生物技术领域研究经费呈现逐渐稳定的态势。其中,Living Foundries 计划是 DARPA 实施最早、规模最大的计划之一,并且实现了生物合成设计效率提升、建立大规模 DNA 组装新方法、以及多种新生物制品的设计、工程和生产提速等阶段性进展。

图 | Living Foundries 计划(来源:DARPA) 图 | Living Foundries 计划(来源:DARPA)

英国在 2012 年发布了《英国合成生物学路线图》,初期围绕基础科学创新和部分面向商业的技术开发,2016 年发布的《2016 年英国合成生物学战略计划》则重点强调产品转化以及全球市场部署,开始推动短期和长期的社会和经济效益转化。

新加坡的战略略有不同,基于发展现状,他们更倾向于在有优势的领域展开竞争,而非覆盖所有垂类方向。新加坡国立研究基金会于 2018 年宣布自主一项合成生物学研发计划,支持 3 个方向的研究:菌株产品商业化;开发可持续方法提取大麻植物的有效成分以拯救生命的疗法;实施工业项目,特别是生产稀有脂肪酸这类在制药业中有着重要应用的产品。

不同国家、不同政策、不同市场主体、不同体量的支持和投入,抽离来看,都在不断汇聚资源链接网络,交流程度越高、“攒局” 能力越强,领先优势越明显。

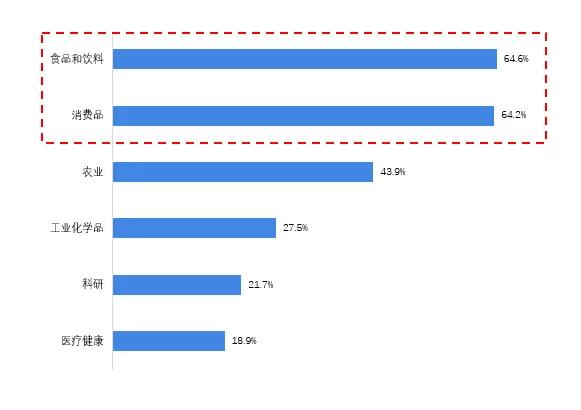

从细分领域来看,目前投资占比较高的包括治疗和诊断、食品等,根据 CB Insights 的数据,食品饮料和消费品、农业将会在接下来几年有较高的增速。

图 | 2019-2024 年全球合成生物学市场细分领域的 CAGR (单位:%)(来源:CB Insights,前瞻产业研究院整理)

目光以 10 年为单位拉长,合成生物学能够带来的革新或许不止于医疗、食品、消费品,一个替代化石原料帝国,被生物能源、生物材料、生物化工、生物冶金支持的新工业王国的画像将会越来越清晰,亦或者越来越模糊。

在这个过程中,“长期主义” 并不只是一个时间尺度,它可能关乎潮起潮落及推倒重来的勇气、关乎穿越周期的方法、关乎对抗熵增的坚持,但最重要的是,放在生命和宇宙这样的宏大叙事上,“长期主义” 应该启发人类思考,我们的终极目标到底是什么?

评论