为什么内地企业喜欢赴港上市?

亚洲的金融中心是哪里?香港、上海、新加坡、又或是东京?#庆祝香港回归祖国25周年#

根据最新的全球金融中心指数报告,香港是亚洲第一,全球第三的国际金融中心。

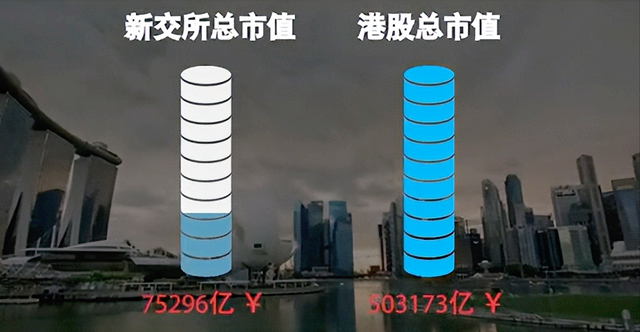

香港和新加坡的发展模式类似,都是全球知名的金融、航运和贸易中心,但可能很多人不知道,香港的股市规模是新加坡的7倍还多。

新加坡交易所当前的股票总市值是7.5万亿人民币,而港股总市值却高达50万亿人民币。

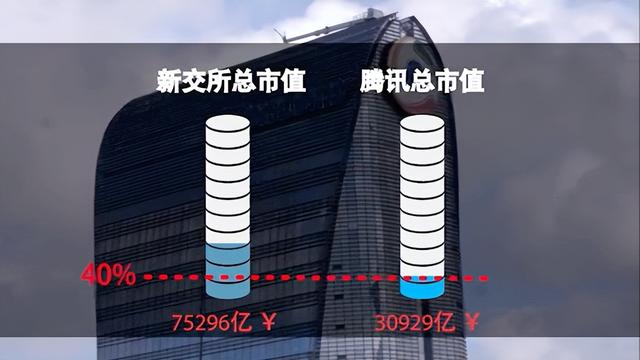

虽然腾讯股价在过去的一年里缩水近半,但现在市值还有3万多亿人民币,也就是说,光腾讯这一家在港上市的中资企业,市值就超过了新加坡交易所股票总市值的40%。

再加上四大行、中移动、阿里、京东都在香港上市,港交所在规模上碾压新交所一点都不奇怪。

新加坡一直在努力争取台湾、东南亚、澳洲的企业到新交所上市,2010年,还试图收购澳大利亚证交所。

但在内地巨大的经济体量面前,新交所现在,亦或是将来都难以比肩港交所。

截至2022年6月,内地在港上市企业多达1370家,占港股总市值的77.7%。

为什么如此多的内地企业选择在香港上市?

H股问世

H股是指注册地在内地、上市地在香港的中资企业股票。

1993年6月29日是载入史册的一天,这天青岛啤酒在港交所挂牌上市,成为第一家以H股形式上市的内地企业。

上世纪90年代初,国内资本市场刚起步,而同时期的香港本土大中型公司均已上市,香港当地的IPO资源严重匮乏。

当时担任港交所主席的李业广,很清楚香港作为国际金融中心的价值,以及刚刚开放的内地企业对资金的巨大需求,他敏锐的意识到两者一旦结合,必将迸发出巨大能量。

1992年,李业广向管理层递交了一份详细陈述内地国企赴港上市的报告,这一事件后来被称作“李业广上书”。

由于当时国内的《公司法》、《证券法》尚未出台,内地企业在公司治理上还不成熟,所以管理层最初的意见是国企赴港上市要慎之又慎,首先要搞好国内沪深两地的证券市场。

但李业广并没有气馁,他亲赴北京,当面向管理层争取。

1992年8月,深圳百万人争购股票认购证,结果闹出了轰动一时的810风波,管理层意识到国内资本市场短期难堪大任,李业广的意见最终被采纳。

1993年6月19日,中国证监会、香港联交所、香港证监会、上交所和深交所的代表,在北京签署证券市场监管合作备忘录,正式打通了内地企业赴港上市之路。

H股的历史性推出,使香港成为内地企业最大的离岸上市地,让香港股市从总市值不足3000亿的边缘市场一跃成为亚太地区最重要的资本市场。

现任港交所主席史美伦曾说过:“回想国企在香港上市以前,香港只是一个本地的市场,当时只有600万人,这样的经济体能有多大呢?所以没有内地的企业,香港就没有今天的地位。”

港交所用自己的努力实现了发展的第一次跳跃,也为香港争取到了一个时代。

互联互通

我们都知道国内一直有资本管制,那资本管制到底是什么?

举个例子,张三想买印度的股票,也就是做境外的证券投资,那他需要做两件事:一是把人民币换成印度卢比;二是用卢比买印度股票。

资本管制管的其实就是这两个环节:一是把人民币换成卢比的环节,也就是汇兑环节;二是买印度股票的环节,也就是跨境资本交易环节。

由于资本管制的存在,境内买境外的股票、债券,境外买境内的股票、债券都受限制。

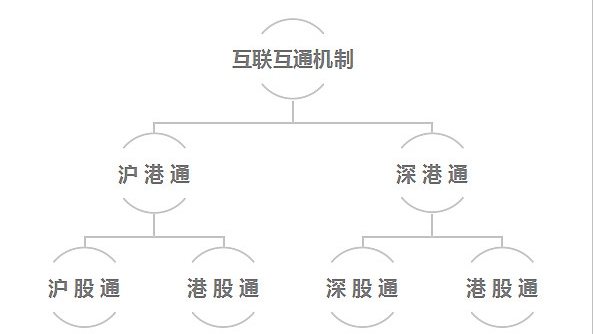

2012年的一天,港交所总裁李小加和上交所主席桂敏杰在深圳闲聊,两人都希望能够突破限制,实现香港和大陆资本市场的互联互通,于是二人就在纸巾上画了一幅草图,将上海、深圳和香港的股票市场连接到一起,并准备选择10只股票试点。

这个最初在纸巾上的构想,就是日后连接内地和香港股市的沪港通、深港通机制。

沪港通、深港通简单说就是上交所、深交所分别和港交所建立技术连接,这样内地和香港投资者就可以互相买卖在对方交易所上市的、规定范围内的股票。

其中,香港和国际投资者买大陆股票的资金叫北上资金,而大陆投资者买香港股票的资金则叫做南下资金。

在沪港通和深港通落地之前,大陆投资港股的渠道是2006年11月诞生的QDII。

2014年11月,沪港通落地。

2016年12月,深港通落地,很快,这个全新的互联互通机制就成了内地投资者配置港股的主要渠道。

截至2022年6月,南下资金,净买入2万多亿港股,占了港股总成交额的25%。

而在北上资金方面,沪港通和深港通开通后,多个全球股票指数将A股纳入选股范围,大量指数型ETF北上增持A股,茅台、美的等股票价格不断创出新高。

同股不同权

2013年,阿里想在香港整体上市,但港交所接受不了阿里的双重股权结构。

马老板丢下一句“是阿里错失了香港,而不是香港错失了阿里”的漂亮话,转身带阿里上了纽交所,港交所与规模巨大的阿里IPO失之交臂。

双重股权结构是一种“同股不同权”的模式。

上市公司的股票会被分成A股和B股两种,其中,A股股票,一股对应着一个投票权,而B股股票,一股则对应着10到20个投票权。

投票权多的B股一般由公司创始团队持有,这样即便公司上市,持股比例被稀释,创始团队仍能保留足够多的投票权,实现对公司的控制。

以京东为例,京东B股的投票权比A股多了20倍,这就使得创始人刘强东能以15.8%的持股比例,拿下公司80%的投票权,进而掌控公司。

双层股权结构在美国很普遍,纽交所和纳斯达克均允许上市公司采用双重股权结构,但港交所历来守旧,一直不接受同股不同权的模式。

房地产、金融、贸易和旅游是香港的四大支柱产业,金融公司和地产公司是港交所的上市主力。

在全球股指的横向对比中,香港恒生指数估值一直偏低,一个重要原因就是恒指成分股包含了太多金融股和地产股,金融业和地产业成长性一般,想象空间不足,所以市场给的估值就低。

由于一直不接受科技公司的同股不同权,这就导致港股的科技公司很少,也因此错失了国内互联网大繁荣的二十年。

2018年4月30日,又是在总裁李小加的努力下,港交所痛下决心,修订了《主板上市规则》:

第一,允许双重股权结构的创新公司来港上市;

第二,允许未盈利的生物医药公司来港上市;

第三,接纳大中华及海外公司来港二次上市。

2018年7月9日,小米集团在香港上市,成为第一家双重股权架构的港股上市公司,9月20日美团点评紧随其后。

港交所的上市新规将遗留自港英时期的僵化、陈旧规则破除一空,此后4年,港交所共迎来128家科技企业,融资总额高达到5537亿港元,连续多年成为全球最大的IPO市场。

中概股回归

2019年,中美之间的博弈和纷争逐步加剧。瑞幸咖啡事件之后,美股对中概股的监管日趋严厉,为规避强制退市的风险,很多中概股萌生了回港上市的想法。

2018年的港交所上市新规,正好为中概股回归提前扫清了障碍。

上市周期短、上市门槛低、兼并收购便利、允许二次上市、接受同股不同权、覆盖全球投资者,这些优点让港交所成了中概股回归的首选地。

2019年11月,阿里巴巴在香港二次上市,成为首只回归香港二次上市的中概股。

此后不久,京东、网易先后来港二次上市。

金融业是香港的支柱产业,金融业的表现一直是香港繁荣稳定的重要指标。

1997年,香港股市总市值3.2万亿港元,而现在高达50万亿以上;

1997年,香港债市年度总发行额不足200亿美元,现在已经超过4000亿美元;

1997年,香港外汇储备800亿美元,现在有4600多亿美元;

1997年,香港银行存款1.6万亿港元,现在是7.5万亿港元。

2003年,香港离岸人民币市场正式起步,到目前为止,香港已拥有全球最大的离岸人民币资金池,全球近75%的离岸人民币支付活动通过香港进行。