华兴源创 | 点评:激励方案彰显发展信心,订单充裕+欧立通并表保障全年增长

如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、严佳、罗悦),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/朱贝贝/黄瑞连/罗悦/严佳13916187418

投资评级:增持(维持)

事件

9月2日晚公司发布公告,拟向147名激励对象授予400万股限制性股票,约占总股本的0.93%,其中首次授予320万股,预留80万股,授予价格为20.26元/股。

投资要点

1 激励方案业绩考核彰显未来发展信心

激励方案中,首次授予的限制性股票业绩考核以2019年净利润或营业收入为基数,2020-2022年净利润或营业收入增速不低于30%、40%、50%,CAGR为14.5%。以公司2019年营业收入12.58亿元、净利润1.76亿元估算,首次激励部分解禁的业绩考核要求2020/2021/2022年营业收入分别不低于16.35/17.61/18.87亿元,或净利润分别不低于2.29/2.46/2.64亿元。我们认为,股权激励方案的推出以及相应的业绩考核要求彰显了公司对中长期发展的高度信心。

2 OLED检测设备技术全球领先,在手订单充裕保障增长

经过多年发展,公司OLED检测设备已成功实现进口替代,是越南三星和京东方OLED产线的唯一国产化设备供应商。目前公司Mura补偿技术已在大量OLED产线应用,公司OLED检测设备的稳定性、漏检率等指标在国内稳居第一。公司目前OLED检测设备终端客户主要为苹果、华为等手机制造厂商,OLED检测设备属于高定制化设备,主要由下游产品迭代驱动增长。受益于苹果iPhone 12等多款5G新品发布在即,公司目前在手订单充裕,将保障公司全年业绩高增长。

3 半导体测试设备爆发在即,加码研发推动进口替代

公司是国内仅有的定制化BMS芯片检测设备解决方案提供商。2019年该类设备获得3亿元左右订单,2020H1订单延续,新接订单2.58亿元。标准化检测设备方面,公司SoC和CIS测试机已取得国内领先的IC设计公司和封测厂的小批量订单。芯片可以分为数字芯片(难度高)、模拟芯片(难度低)、数模混合芯片(难度中),目前模拟测试机国产化率已经达到85%,而数模混合和数字测试机目前仍由爱德万和泰瑞达两大全球半导体测试设备龙头垄断。SoC和CIS测试机属于数模混合测试机,国产替代空间大、难度中等,公司从这一领域切入,有望较快完成测试设备的国产率提升。

4 下半年欧立通并表,将大幅增厚业绩

上半年公司完成对欧立通的收购,下半年将并表。欧立通致力于提供可穿戴产品的自动化智能组装、检测设备,是国内苹果智能手表检测领域的主供商,2017-2019年,欧立通超94%的收入来自苹果公司及其代工厂广达、仁宝、立讯等。上半年欧立通无线耳机等订单超预期,目前在手订单充足,我们预计随着苹果新款iWatch、Airpods发布临近,订单将进一步释放,公司预计2020年已通过样机验证的项目能够取得约2.5亿-3亿元订单。

盈利预测与投资评级

考虑到公司激励方案彰显未来发展信心+目前在手订单充沛,在不考虑欧立通并表的情况下,我们上调公司盈利预测,预计2020-2022年公司归母净利润2.2/2.7/3.2亿元,较原预测分别上升39%/33%/28%(原预测为1.6/2.0/2.5亿元),对应PE分别为74/62/51X,维持“增持”评级。若考虑欧立通并表,根据业绩承诺,欧立通2019-2022年累计扣非归母净利不低于4.19亿元,扣除2019年已实现的归母净利后取平均(预计每年非经常性损益为1000万元左右),我们预计2020-2022年欧立通每年将实现归母净利约1.1亿元左右,若欧立通在下半年并表,则2020-2022年公司合计归母净利润将达到2.8/3.8/4.3亿元,对应PE分别为58/43/38X。

风险提示

半导体检测设备业务拓展不及预期;并购协同效应不及预期。

1 激励方案业绩考核彰显未来发展信心

激励方案中,首次授予的限制性股票(占比本次激励的80%)业绩考核是以2019年净利润或营业收入为基数,2020-2022年净利润或营业收入增速不低于30%、40%、50%,CAGR为14.5%。预留部分考核年度为2021-2022年两个会计年度,考核目标与首次授予一致。

按照公司公告公布的2019年营业收入12.58亿元、净利润1.76亿元估算,首次激励部分解禁的业绩考核要求2020/2021/2022年营业收入分别不低于16.35/17.61/18.87亿元,或净利润分别不低于2.29/2.46/2.64亿元。我们认为,股权激励方案的推出以及相应的业绩考核要求彰显了公司对中长期发展的高度信心。

图1:本次激励计划2020-2022年业绩考核目标

2 OLED检测设备技术全球领先,在手订单充裕保障增长

经过多年发展,公司OLED检测设备已成功实现进口替代,是越南三星和京东方OLED产线的唯一国产化设备供应商。目前公司Mura补偿技术已在大量OLED产线应用,公司OLED检测设备的稳定性、漏检率等指标在国内稳居第一。

公司目前OLED检测设备终端客户主要为苹果、华为等手机制造厂商,OLED检测设备属于高定制化设备,主要由下游产品迭代驱动增长。受益于苹果iPhone 12等多款5G新品发布在即,公司目前在手订单充裕。下半年随着疫情缓和后验收恢复,充裕的在手订单将保障公司全年业绩高增长。

3 半导体测试设备爆发在即,加码研发推动进口替代

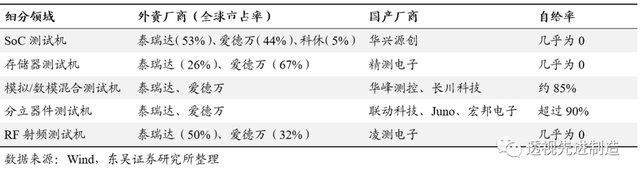

定制化BMS芯片检测设备方面,公司是国内仅有的解决方案提供商。2019年该类设备获得3亿元左右订单,2020H1订单延续,新接订单2.58亿元。标准化检测设备方面,公司SoC和CIS测试机已取得国内领先的IC设计公司和封测厂的小批量订单。芯片可以分为数字芯片(难度高)、模拟芯片(难度低)、数模混合芯片(难度中),目前模拟测试机国产化率已经达到85%,而数模混合和数字测试机目前仍由爱德万和泰瑞达两大全球半导体测试设备龙头垄断。SoC和CIS测试机属于数模混合测试机,国产替代空间大、难度中等,公司从这一领域切入,有望较快完成测试设备的国产率提升。

技术储备丰富,持续加码研发。上半年公司取得39项专利,其中50%以上涉及半导体领域。H1研发费用率13.24%,同比+3.0pct,主要由于公司新增新加坡和韩国两个子公司,主要从事半导体检测设备研究。

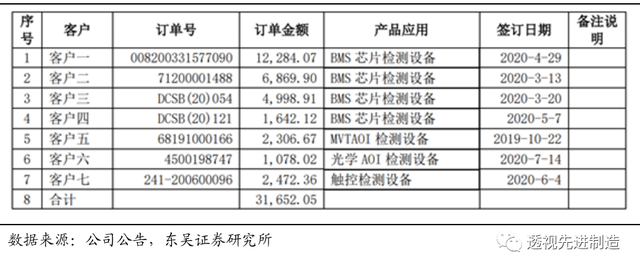

图2:2020H1公司新接BMS芯片检测设备订单2.58亿元

表1:半导体测试设备细分领域主要厂商

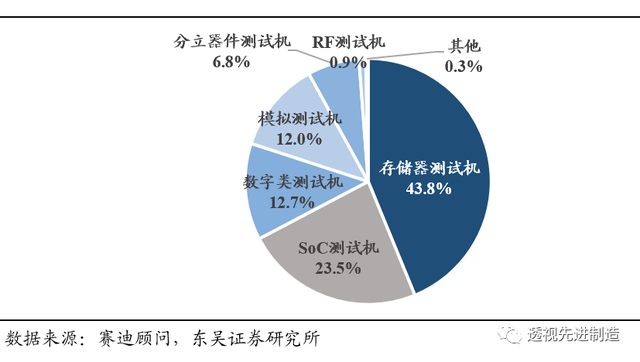

图3:2018年国内SoC测试机占比为23.5%

4 下半年欧立通并表,将大幅增厚业绩

上半年公司完成对欧立通的收购,下半年将并表。欧立通致力于提供可穿戴产品的自动化智能组装、检测设备,是国内苹果智能手表检测领域的主供商,2017-2019年,欧立通超94%的收入来自苹果公司及其代工厂广达、仁宝、立讯等。上半年欧立通无线耳机等订单超预期,目前在手订单充足,我们预计随着苹果新款iWatch、Airpods发布临近,订单将进一步释放,公司预计2020年已通过样机验证的项目能够取得约2.5亿-3亿元订单。

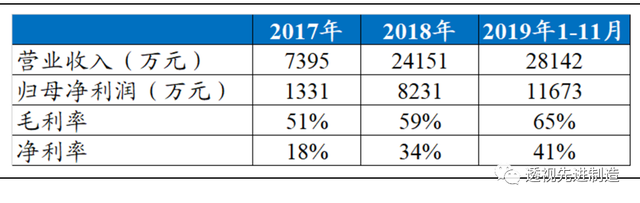

受益于可穿戴设备行业的快速成长,欧立通盈利能力迅速提升,2019年1-11月净利率超40%。根据交易协议,欧立通2019-2022年累计扣非归母净利不低于4.19亿元,截止2020H1末,欧立通累计完成业绩对赌归母净利润1.47亿元。

图4:欧立通主要产品

图5:欧立通在苹果智能装备领域具有具有多年经验

图6:欧立通2019年(1-11月)毛利率达65%,净利率达41%

5 盈利预测与投资建议长

考虑到公司激励方案彰显未来发展信心+目前在手订单充沛,在不考虑欧立通并表的情况下,我们上调公司盈利预测,预计2020-2022年公司归母净利润2.2/2.7/3.2亿元,较原预测分别上升39%/33%/28%(原预测为1.6/2.0/2.5亿元),对应PE分别为74/62/51X,维持“增持”评级。

若考虑欧立通并表,根据业绩承诺,欧立通2019-2022年累计扣非归母净利不低于4.19亿元,扣除2019年已实现的归母净利后取平均(预计每年非经常性损益为1000万元左右),我们预计2020-2022年欧立通每年将实现归母净利约1.1亿元左右,若欧立通在下半年并表,则2020-2022年公司合计归母净利润将达到2.8/3.8/4.3亿元,对应PE分别为58/43/38X。

6 风险提示

半导体检测设备业务拓展不及预期;并购协同效应不及预期。

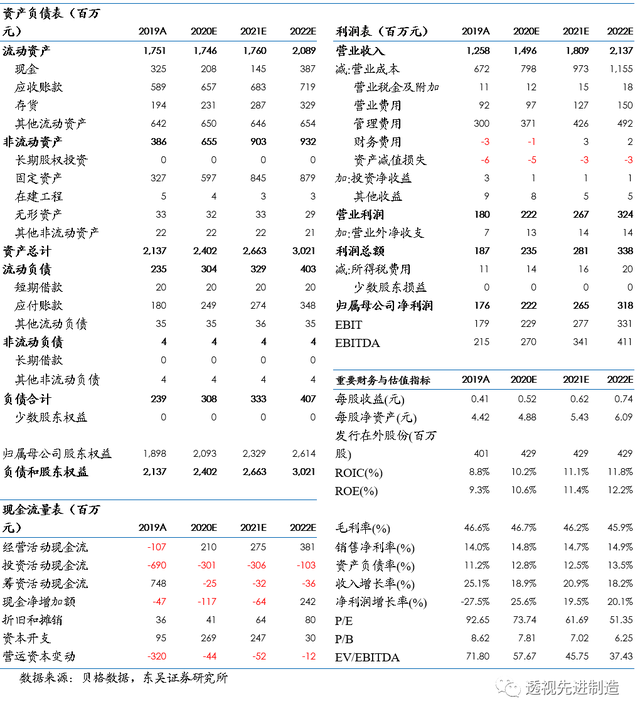

华兴源创三大财务预测表

感谢您支持东吴陈显帆团队

东吴机械研究团队荣誉

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

陈显帆 东吴研究所副所长,董事总经理,大制造组组长,机械军工首席分析师(全行业覆盖)

机械行业2019年新财富第三名,2017年新财富第二名,2016年新财富第四名,2015年新财富第三名,2014年新财富第二名;所在团队2012-2013年获得新财富第一名。伦敦大学学院机械工程学士、金融学硕士。4年银行工作经验。2011-2015年曾任中国银河证券机械行业首席分析师。2015年加入东吴证券。

周尔双 高级分析师(锂电设备,半导体设备,光伏设备,工程机械,智能制造,电梯)

英国约克大学财务管理学士、金融学硕士,六年机械研究经验,2013年加入东吴证券。

朱贝贝 研究助理(工程机械,锂电设备,半导体设备,光伏设备,智能制造)

武汉大学学士、上海国家会计学院会计硕士。2018年加入东吴证券。

黄瑞连 研究助理(激光设备,工程机械,口腔医疗设备,半导体设备,电梯)

上海交通大学动力工程专业硕士,2018-2020年曾就职方正证券从事机械行业卖方研究,2020年加入东吴证券。

罗悦 研究员(工程机械,检测设备,油服设备)

南京大学经济学学士、硕士。2020年加入东吴证券。

严佳 研究员(光伏设备,锂电设备,半导体设备,激光设备)

复旦大学保险学学士、金融硕士。2020年加入东吴证券。

免责声明

本公众订阅号(微信号:透视先进制造)由东吴证券研究所陈显帆团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所陈显帆团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。