半导体行业前瞻:半导体估值及估值溢价空间

温馨提示:如需原文档,可在PC端登陆www.vzkoo.com搜索下载本报告。

核心观点

前沿:我们在上篇《半导体定义核心资产》中提出以半导体为先锋的企业定义了核心资产方向;科创板也将重构成长股估值体系。本文就估值体系进一步延伸谈2个问题:科创板半导体如何估值以及估值溢价可能空间。

总体结论:正确认识科创板半导体公司商业模式和生命周期是决定估值锚的前提,对于半导体的重资本开支、重研发、产业转移下的高成长等特点,我们结合美股科技股和一级市场独角兽估值认为PS法更具有代表性和操作性,且科创板下的半导体估值有望定位在美股成熟的2-5xPS以及一级市场TMT独角兽10-46xPS之间,而映射到A股当下半导体PS估值为7x依然存在较大的增长区间(历史看也在3-22x之间),我们重点推荐能够给予高估值倍数的设计和设备两大板块。

- 如何看半导体及各个细分板块估值?估值理论本质的决定因素在于商业模式和生命周期,尤其是经营模式(差异化)、管理水平(资源效率)、技术(低成本)等竞争力以及成长阶段,反映到财务指标就只有ROIC持续高于WACC才能反映公司的技术壁垒以及估值溢价能力;对于半导体投资大、技术壁垒、风险高,尤其是设计、设备等同时结合国内半导体的国产替代成长期我们认为PS更为合适,且应给予较高估值倍数。

- 中美半导体估值现状以科创板估值空间?我们在正文中更多的是以实证去看半导体的估值现状及空间,如美股半导体股从趋势看PS估值倍数在2-5之间,目前PS倍数在4.5,个股的话赛灵思给到PS9X;A股半导体历史纵向看PS的估值倍数在3-22期间(忽略新股影响可能在3-12区间),目前半导体的PS估值倍数回到7左右,一级市场TMT独角兽处于10-46不等,我们认为未来科创板的估值倍数将位于成熟的美股半导体和成长的国内一级市场之间,映射到A股上估值中枢有望上移。

一、问题1:如何看半导体及各个细分板块估值?

1.1商业模式及生命周期决定估值锚

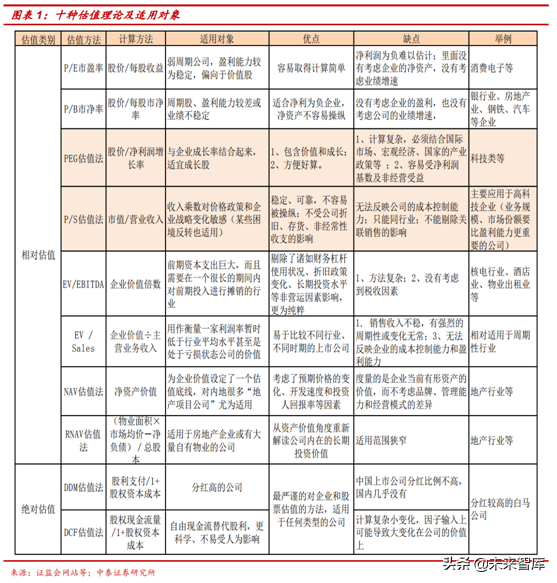

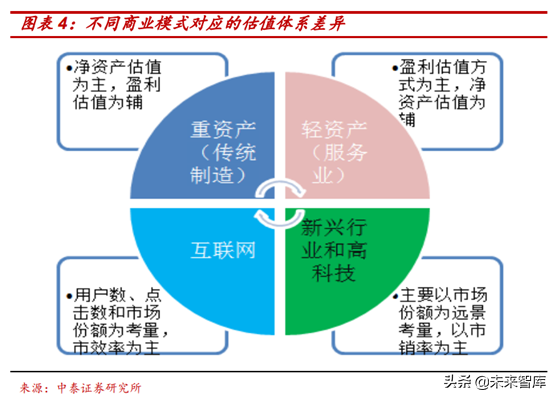

估值理论:十种估值模型的适用对象及优缺点分析。公司估值方法通常分为两类:一类是相对估值方法,特点是主要采用乘数方法,较为简便,如P/E估值法、P/B估值法、EV/EBITDA估值法、PEG估值法、PS估值法、EV/Sales估值法、RNAV估值法;另一类是绝对估值方法,特点是主要采用折现方法,如股利贴现模型、自由现金流模型等。如下图我们详细梳理了十种估值方法的适用对象以及优缺点等。

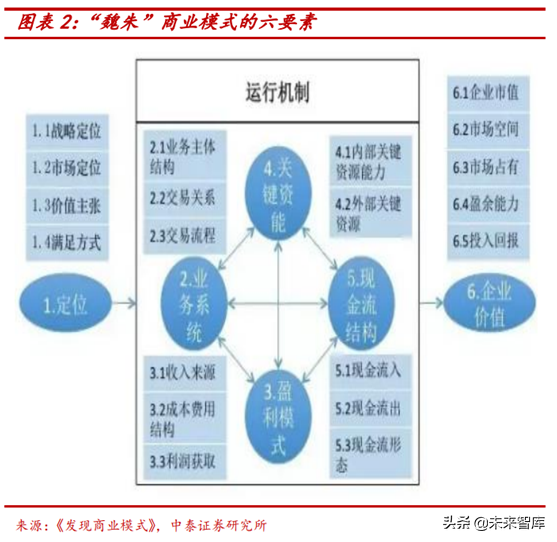

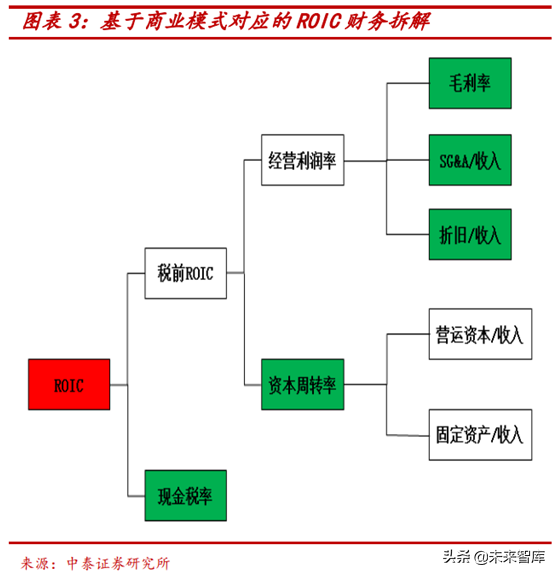

商业模式决定长期估值。在管理学界,商业模式第一次出现是上个世纪50年代由麦当劳和丰田汽车创造的,官方定义为:为实现客户价值最大化,把能使企业运行的内外各要素整合起来,形成一个完整的高效率的具有独特核心竞争力的运行系统,并通过最优实现形式满足客户需求、实现客户价值,同时使系统达成持续赢利目标的整体解决方案。最简单的理解就是公司通过什么途径或方式来赚钱?包括运营模式、盈利模式、B2B模式、B2C模式、“鼠标加水泥”模式、广告收益模式等等,其实从根本上讲,商业模式是一套体系,且反映出最高效的资源组织分配途径,这给我们把握公司当下和未来的发展路径提供最有据的参考。从资本角度上我们关注的是商业模式决定了公司竞争的三要素:独特的经营模式(差异化)、管理团体和管理水平(资源效率)、技术创新能力(低成本)等,反映到财务指标就是投入资本回报率(ROIC指标,商业模式对应的三大报表是资产负债表,ROE传统的杜邦可能包含了非经营性损益和过度财务杠杆),只有ROIC持续高于加权平均资本成本WACC才能反映公司的技术壁垒以及估值溢价能力[EVA=IC*(ROIC-WACC)]。

- 毛利率:取决于公司的业务特性、公司的竞争定位、公司的技术水平和成本管理水平。

- SG&A/收入:取决于公司的管理团队和管理水平、成本意识,以及经营模式。

- 折旧/收入:取决于公司技术装备水平、经营管理水平。

- 资本周转率:取决于企业的商业模式和经营管理水平。

生命周期强调具备成长属性的行业估值的变化。与钢铁、煤炭、农业等传统行业与经济景气相关的周期性不同,我们更强调产品自身的生命周期,尤其是成长股的特点,一个成长属性的行业对应的标准生命周期可分为婴儿、成长、成熟、衰退等几个阶段,不同阶段生命周期对应企业的营收和利润驱动、增速、竞争战略等决定估值驱动因素也变化差异。一般来说:渗透期估值大于成长期估值大于成长股估值大于衰退期估值,另外生命周期较长的行业比生命周期短的产品估值要高。

- l 婴儿期:没有数据参考,更关注潜在市场规模、利润率、人的价值。

- l 成长期:更关注收入和增长能否同步,竞争优势如何影响利润。

- l 成熟期:公司还能保持多久的超额收益,及多高的增长率。

- l 衰退期:投资回报率低于资本成本,关注未来增长空间及资产效率。

1.2半导体适合什么估值,基于设计&设备&制造的考量

1、半导体内在的周期性和成长性

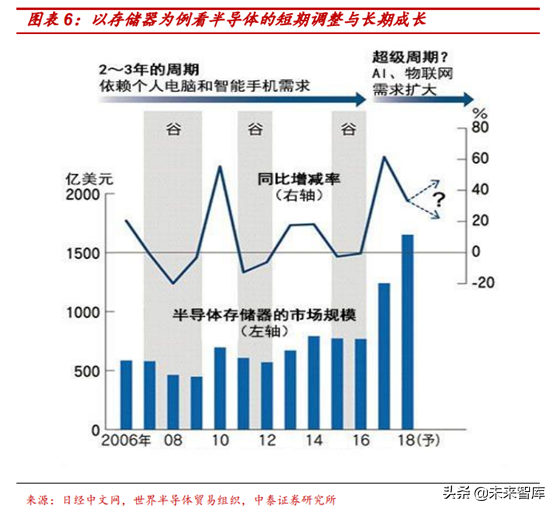

现状:短期看调整周期,长期看第五轮成长大周期。回顾历史,全球半导体行业从1989年以来已经经历了四个完整周期。在这四个完整周期中,一个明显的规律就是:需求推动行业产能的上升,然后行业的资本开支扩产导致价格的下降和市场需求的萎靡,接着导致行业资本性支出下降又将导致产能增速下降,然后第二轮接着价格和市场需求开始上升,行业企业的资本性支出意愿又开始激增,基本是需求-产能--投资--价格四象限的周期循环,这就是半导体行业已经发生的周期规律,而且基本在5-8年周期时间,决定大周期的我们认为是需求周期(供给周期属于长周期下的嵌套周期),并且这个需求领域包含芯片出货量足够大、技术驱动力足够强、且具备较强的持续性,比如电脑、家电、通讯互联网等。我们认为当下处于第五个周期的的短调整周期,数据中心/物联网/汽车电子IOT/AI/5G等应用的接力发展,将会带来新的需求驱动和厂商的资本开支,标志是价格回升(目前仍处于较长调整阶段)和产能扩张(目前产能在政策下呈现区域分化,我们后面论述)。

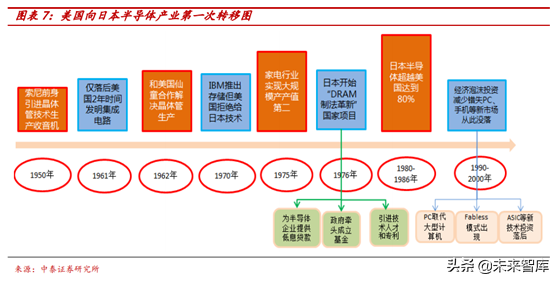

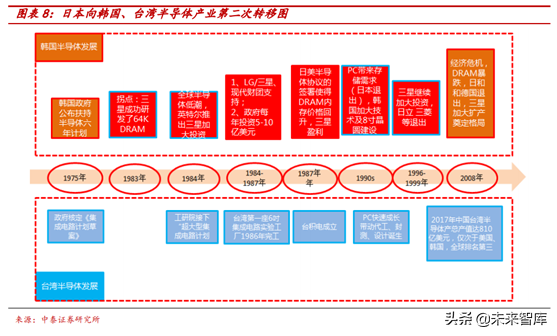

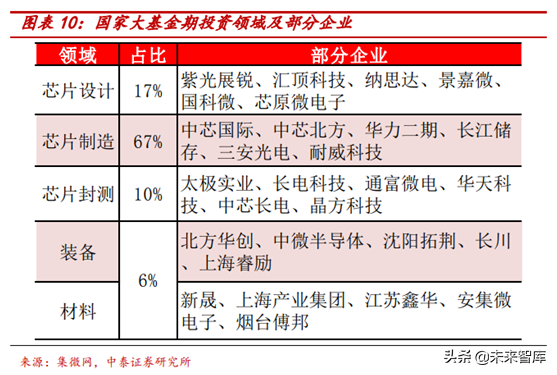

半导体区域差异:产业转移看国内的成长逆周期。纵观全球半导体行业历史存在两次产业转移:第一次1970年左右,从美国到日本的转移,日本像东芝、索尼厂商在家电、大型计算机DRAM上实现了大规模量产和反超(DREAM份额一度达到80%);第二次是1980年,从日本到韩国、台湾的转移,其中韩国通过在逆周期通过财团加大对DRAM技术升级完成弯道超车、台湾通过重点发展代工切入赛道,从而造就了韩国的三星、海力士以及台湾的台积电、日月光等厂商。我们发现产业转移的规律在于:新兴市场带来技术升级、产业逆周期财团加大投资、利用资源优势切入产业链组织分工。对大陆而言,我们此前的优势在劳动力资源,所以在台湾成长模式上,重点培育了晶圆代工厂中芯国际,而在借鉴韩国模式上,在国家《政府工作报告》等政策、国家&地方大基金以及国内合肥睿力、长江存储DRAM等26座晶圆厂的建设,有望在下一代5G、汽车电子、物联网等承接国际产能转移,并带动国内设备、材料、封测等厂商完成半导体的迅速成长。

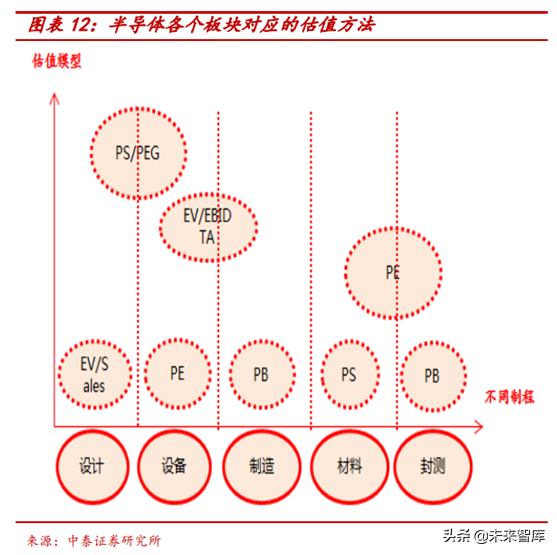

2、半导体设计、设备、材料、制造等模式差异带来估值差异

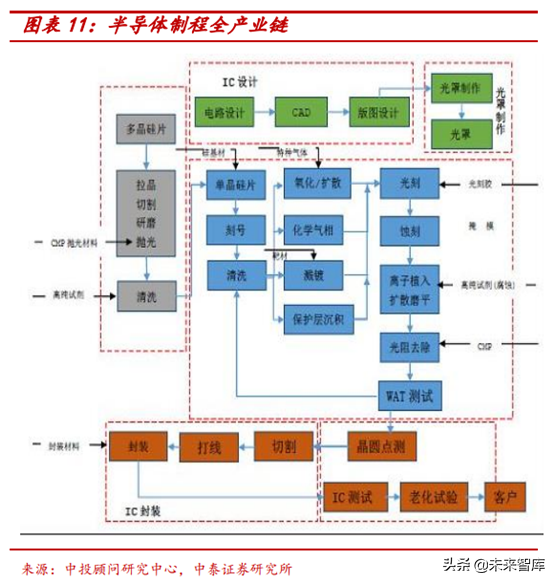

半导体产业链及商业模式、估值差异。半导体技术壁垒高,包括前端设计、制造到封测等,前后涉及约几百道工序,叠加半导体下游应用广、技术换代快等带来投资大且风险高。从技术壁垒看:材料>设计>设备(个别设备壁垒较高);从投入资金和市场规模看设备>设计>材料等,从生命周期看材料、设计、设备的周期依次缩短。

- l 设计研发投资较大,利润爆发和风险性高:具体包括规格制定→逻辑设计→电路布局→布局后模拟→光罩制作,本质上偏轻资产前期、重研发、风险大等属性,目前行业集中在国外,国内替代成长阶段,可参考PS、PEG、EV/Sales等估值法。

- l 设备资本和研发大,周期性强:具体包括薄膜→光刻→显影→蚀刻→光阻去除等工艺,偏制造属性,且设备资本开支和研发投入较大,如光刻机一台3万多个精密零部件,价格基本是1-1.25亿欧元,目前下游需求扩张阶段,可参考PS、PEG、EV/EBIDTA、PE法。

- l 制造重资产投资折旧最高:需要采购设备和材料资本投入最高,折旧成本也较高,可参考PB或EV/EBIDTA等估值法。

- l 材料技术壁垒高,业绩爆发性弱,周期性弱:包括硅材料、光刻胶、高纯靶材、高纯试剂、电子特气等,涉及基础工艺,技术壁垒较高,研发投入大且周期较长,可参考PE或PS法。

- l 封测技术壁垒相对较大的制造业:包括切割→黏贴→切割焊接→模封,属于技术相对中低的制造工艺,目前国内大陆+台湾封测全球占有率约为42%,一般采用PB或PE估值法。

二、问题2:中美半导体估值现状以科创板估值空间?

2.1从美股、国内一级市场独角兽看科创板估值体系

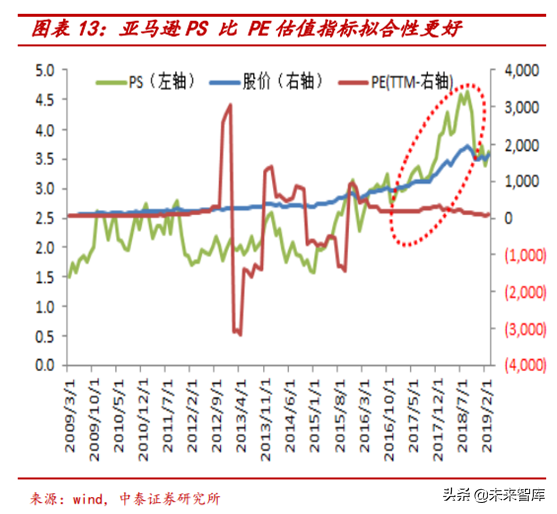

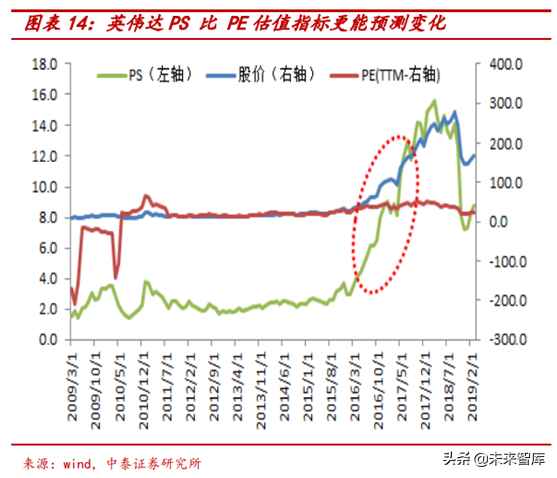

美股科技股估值PS和PEG可能优于PE。自2009年3月标普500指数探底666点以来,十年间标普500指数累计上涨了323%,道琼斯工业指数和纳斯达克指数分别上涨了400%和600%,美股走出了十年长牛的行情,其中可选消费和信息技术行业十年累计涨幅超过500%,是美股十年牛市的缔造者和最大赢家,据美林证券曾经做过一个调查,询问基金经理们最喜欢使用的一个估值指标,候选的指标里包括PE、PB、PS、ROE等等,结果发现基金经理们对PEG最情有独钟;另外我们认为对于科技或成长股市盈率等估值如半导体等高研发投入、重资产等属性,PE/PB/等传统的估值指标变得不重要,而P/S估值具有较高参考性。我们以美股十年牛市涨幅较大的大盘科技股亚马逊(涨幅第二,+2543%),英伟达(涨幅第三,+2125%)为例说明。

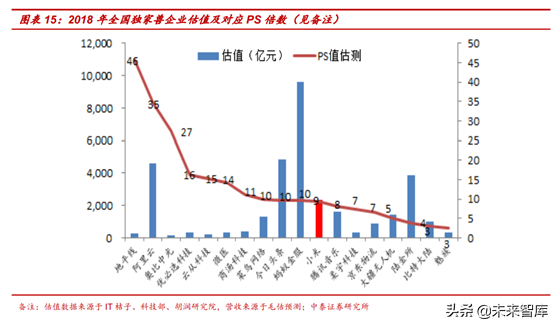

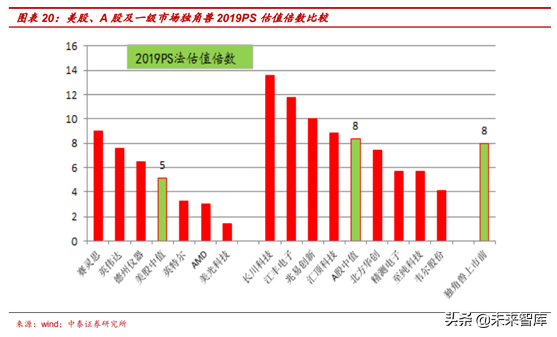

国内一级市场独角兽估值理论偏好高PS等。VC和PE的共同点在于均投资于未上市企业的股权且投资者为成熟的机构投资,但两者和二级市场在投资对象、投资阶段、投资行业和投资规模等方面也有所不同,具体到估值方面有些可参考二级市场估值理论如P/E、P/B、P/S、PEG、DCF等价值评估方法。经过我们调研,VC、PE通常会选择一两种估值方法,以其他方法作为补充,折算出一个投融资双方均能够接受的价值。如下面四种常见模式(也有上轮融资估值法、期权定价模型等非主流),我们统计了2018年独家兽部分企业,大部分PS给予高估值倍数的分布在高科技企业,且估值倍数10-46不等。

- l 对于天使或者VC早期:企业缺乏历史财务数据,未来的商业模式不确定较大,所以更加看待一个产品和商业模式的本质,比如竞争格局、核心竞争要素等,一般会考虑P/S、对标公司分析法并带有头部项目溢价估值(越往后期参与的成本越高)。

- l (2)对于VC中早期:如果被投资企业正处于早中期发展阶段并且尚未实现盈利,那么VC较多的使用P/S、P/B和PEG。

- l (3)对于PE阶段企业:如果被投资企业已经处于中后期发展阶段,此时公司往往已经实现盈利,而且各方面发展都已经比较成熟、IPO预期也较为强烈,此时PE估值可参考P/E和DCF。

- l (4)现金流折现绝对估值:用于历史数据比较充分,经营模式稳定,有连续现金流的特定行业,如电商、直播有GMV、流水等指标。

2.2实证:中美半导体估值现状及对科创板影响

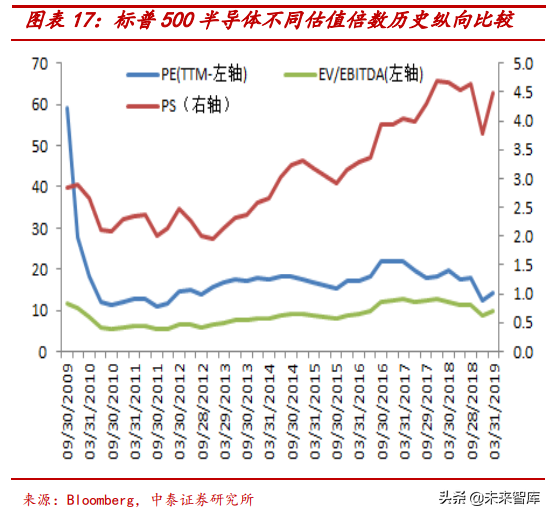

美股半导体PS估值法符合行业地位,整体TTM在5x左右且趋势向上;美国的股票市场大部分为机构投资者主导,所以估值角度相对比较成熟,我们统计当下时点各个行业指数从PE/PS/(EV/EBITDA)三个维度看,PS估值法彰显出半导体指数的高估值性(高于计算机和医药),且从2009年牛市以来半导体的动态估值变化看PS和股价的拟合效果优于PE和EV/EBITDA的表现,且从趋势看PS估值倍数在2-5之间,且保持较快的增长态势,目前PS倍数在4.5,说明牛市给予半导体的估值溢价更高(个股的话赛灵思给到PS9X)。

国内半导体处于成长阶段,PS估值倍数历史区间中下;1956年我国提出把半导体技术列为国家四大紧急措施之一并成立培训班和相关专业,1957年北京电子管厂拉出锗单晶,迄今为止60多年的历史,中国目前在半导体方面依然落后较多,除封测外,设计、设备、材料等核心部件国产替代料基本不足20%,但是这几年在国家政策、大基金尤其是中美贸易背景后半导体进入快速发展阶段,从A股市场各个行业横向比较看,半导体设备指数在PS上表现领先,而在半导体内部历史纵向发展看PS的估值倍数在3-22期间(忽略2015年-2016年较多新股影响理论讲可能在3-12区间),目前半导体的PS估值倍数回到7左右,处于后45%分位,但依然有提升空间。

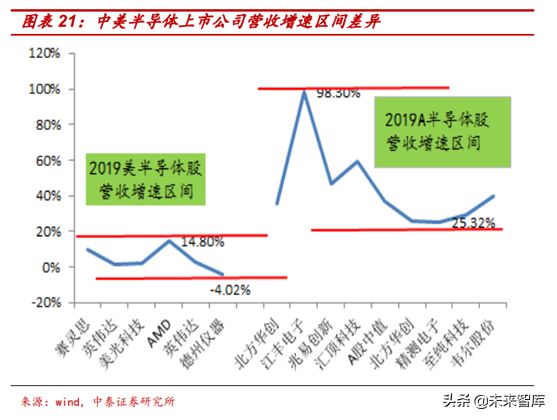

科创板估值体系介于美股成熟以及一级市场估值倍数之间。我们综合考虑一级VC市场PS10-46x估值倍数、美科技半导体股PS2-5x估值区间以及A股半导体PS3-12x估值,我们认为科创板的估值体系将介于一级独角兽估值和美股半导体估值倍数区间。我们以个股为例,对比美股科技股个股、国内一级市场独角兽、国内二级市场科技半导体股个股发现:美股半导体股部分略低于国内一级市场独角兽略低于国内二级市场科技股。但考虑到美股半导体的成熟生命周期对比国内半导体的成长周期(美股企业净利润增速区间为-5%-15%,国内企业净利润增速区间为25%-100%)以及一二级市场估值套利。我们认为对于科创板上属于国内稀缺或国产化较强的科技股应给予更高的估值倍数。

三、投资建议:推荐设备和设计两大板块龙头

3.1科创板有望重构A股成长股估值体系

科创板采用PS高估值倍数,A股同样映射效应。对于科创板上市企业,其中集成电路企业从目前筛选的来看占了较大部分,而集成电路企业初始需要投入较大的资金和较长的回报周期,对于早期阶段,许多初创企业都没有开始盈利,净利润亏损严重,而对企业估值此时的绝对估值法如现金流折现方法就会受限,这时候用估值乘数这种相对估值方法来衡量就是一个很好的选择,所以在一级市场,企业有可能获得10-100倍的估值乘数(以PS估值为例),估值的倍数我们认为和企业所处的赛道即市场空间、企业的导入程度(可理解为生命周期)和竞争优势、企业的不确定性和风险以及企业的稀缺性或者可复制性。映射到A股成长股,我们认为只要企业还保持较高且持续的增速,即使在二级市场也应该给较高的估值溢价,二级市场PS估值区间5-12有望继续上移。

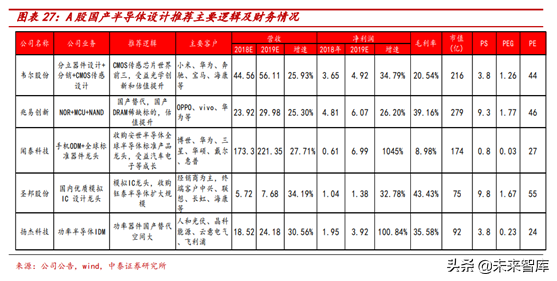

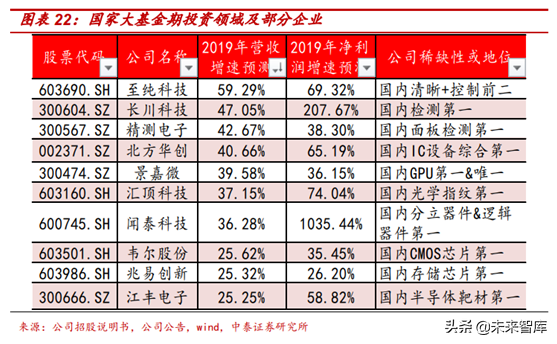

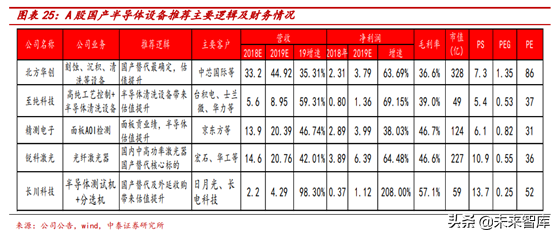

重点关注稀缺性及高成长估值溢价标的。我们以A股上市的公司为对象分析,半导体设备板块如北方华创、长川科技、精测电子、至纯科技,设计板块汇顶科技、韦尔股份、兆易创新、景嘉微、江丰电子等皆处于国内第一或一级梯队,并保持较高的盈利增速和成长性。

3.2设备的国产替代:推荐至纯科技、精测电子、锐科激光、北方华创

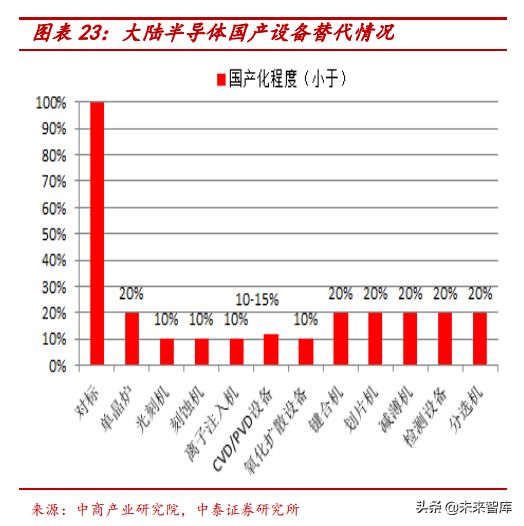

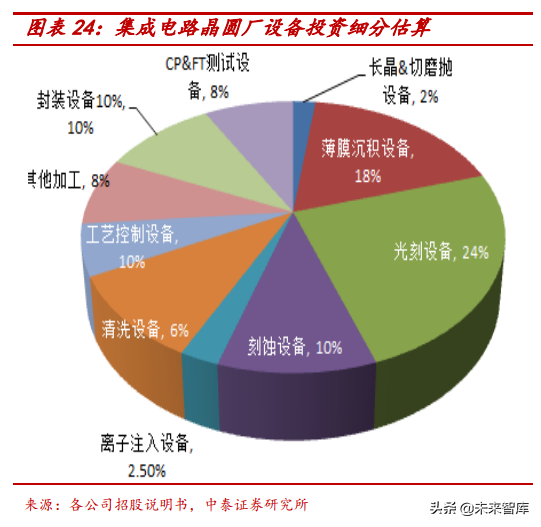

国内晶圆扩产,设备逆势成长年化规模271亿元。根据国际半导体设备与材料产业协会SEMI预测,2017~2020年全球将有62座新晶圆厂投入运营,其中26座位于中国,占比达42%,投资规模为1160多亿,成为未来几年全球投资额和产能最大的地区,如从SEMI公布的设备销售数据也可以看到,2018年Q2全球半导体设备销售额下降至19%,但中国大陆半导体设备销售增速51%,国产替代抵御行业景气下行,从目前国产化程度基本在20%以下,国产替代空间较大且能持续多年。根据产业规律,我们大致假设晶圆设备占总投资额的70%,年化规模在271亿元,从晶圆设备产业价值链分布看,晶圆制造中光刻、薄膜、刻蚀、工艺控制、检测、清洗等设备占比较高。

3.3设计的国产替代:推荐兆易创新、韦尔股份、圣邦、闻泰、扬杰科技

IC设计国产替代率较低。芯片上游设计环节投入资金大、技术壁垒最高,常年被美国各大巨头企业把持,目前国产化程度0-30%,如2017年前十Fabless中,有六家美国公司,一家新加坡公司,一家台湾公司,两家来自中国大陆,不可否认的是国内IC设计技术水准相对落后,但近年来随着国内智能手机以及物联网、汽车电子等新兴领域的应用需求,我国集成电路设计行业快速发展,2005年至2017年我国IC设计行业规模扩大10倍达2073.5亿元,年均复合增长率达到24%,并且已经涌现出一批专业化程度高、在特定领域具有较强技术实力的IC优秀设计企业,如海思、展锐、汇顶科技、兆易创新等。

IC设计龙头公司开始崭露头角。目前中美贸易下,国产芯片设计国产替代任重道远,从赛道角度看重点关注存储行业的兆易创新、屏下指纹的汇顶科技、模拟芯片圣邦股份、布局物联网和人工智能的SOC芯片龙头全志科技,国产GPU景嘉微、功率器件龙头扬杰科技、CMOS图像传感器龙头韦尔股份、收购安世半导体进军功率器件的闻泰科技。