中金 | 新型显示赛道:中国产品创新优势下的机会

全球显示产业正在出现有利于中国企业的变化。中国在激光电视、智能微投、交互平板取得全球领先的创新,创新带动市场快速成长;中国建立彩电产业链一体化优势,在存量市场中全球份额不断提升;在ARVR产业成为全球代工基地,我们预计可凭借后发优势守住中国市场。

摘要

家庭显示,智能微投、激光电视渗透率提升:1)智能微投、激光电视体验趋于成熟,对彩电形成一定替代。极米科技、海信视像分别引领智能微投、激光电视市场。2)1H21,中国投影设备渗透率11%,相比2020年底提升3ppt。2021年中国智能微投、激光电视销量480万台/28万台,同比+29%/+32%。我们估计未来全球智能投影销量可达3039~3799万台,激光电视销量可达633~724万台,分别是2021年的6倍、22倍以上。

办公显示,交互平板创新中国领先:1)交互平板可用于显示、本地交互、远程会议等,可替代传统的白板、投影仪、电话系统等。2020年全球疫情后,Zoom、腾讯会议等APP普及,同时也带动办交互平板增长。2)2021年,中国交互平板出货量202万台,同比+19%;其中教育平板144万台,同比+6%,商用平板66.4万台,同比+54%。我们预计未来全球教育平板销量达537~626万台/年;办公平板销量达1441~1681万台/年。3)中国市场,视源旗下希沃、Maxhub是教育、办公交互平板市场龙头。

中国获得彩电产业链一体化优势:1)通过面板逆周期投资,中国大陆面板产能在2018年超过韩国。2)全球彩电是存量市场,2011年以来市场销量在2-2.2亿台之间波动。在产业优势加持下,TCL、海信为代表的中国企业全球份额快速提升。3)彩电市场不断产品结构升级,高清、大屏、高端化趋势明显。LCD(QLED、MiniLED )、OLED、Micro LED是彩电升级四大方向。我们预计MiniLED是即将区域成熟的技术,产业投资机会涌现。

AR/VR的中国机会:1)美国引领AR/VR产业。2012年谷歌AR眼镜,随着芯片算力、电池密度改进,2021年Meta发布Oculus quest2带来VR产业快速发展。2)中国具有OEM产业链优势,代表如歌尔、国光。根据历史经验,受益大国需求、智能硬件软硬一体的本土特征,中国企业在国内具有后发优势。

风险

市场需求波动风险,技术革命风险。

正文

家庭显示:智能微投、激光电视渗透率提升

智能微投、激光电视体验快速改善,成长性强

投影技术原主要应用于办公领域,过去十年中国企业将其不断发展和优化,为家庭需求的提升创造了客观条件,发展出智能微投、激光电视等消费级产品,家庭端体验全球领先。2014年,海信、极米分别首次推出具备普及性的激光电视、智能微投产品,随后国内品牌厂商持续对其进行技术升级和成本优化。2017年以来,消费级投影设备在国内的渗透率快速提升,2020年出货量达300万台[1],2017-2020年CAGR 32%。

图表1:投影设备的发展路径

资料来源:洛图科技公众号,天猫旗舰店,中金公司研究部

受益于消费升级,超大尺寸显示(智能微投、激光电视、80英寸以上彩电)以更大的屏幕、沉浸式观影体验、智能化便捷化的操作引起越来越多的消费者关注。2021年,中国超大尺寸显示产品强劲增长,销量同比+33.5%;如果考虑彩电市场,超大尺寸显示占比达13%。

图表2:超大显示市场强劲增长

资料来源:洛图科技公众号,奥维资讯,天猫,中金公司研究部

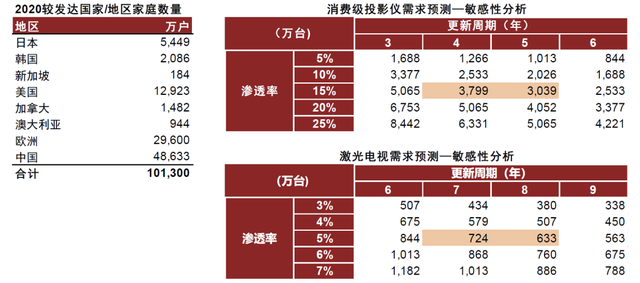

1)我们假设全球发达国家/地区、中国家庭的智能微投渗透率可达到15%,产品更新周期4~5年的情况下,推算年销量达3039~3799万台,约是2021年市场的6~7倍;2)我们预计当前中国激光电视销量可占全球的90%左右,假设全球发达国家/地区、中国家庭的激光电视渗透率达到5%,产品更新周期7~8年,则推算年销量可达633~724万台,约是2021年市场的20倍以上。

图表3:智能微投、激光电视全球市场空间测算

资料来源:Euromonitor,中金公司研究部

市场格局,头部品牌集中度高

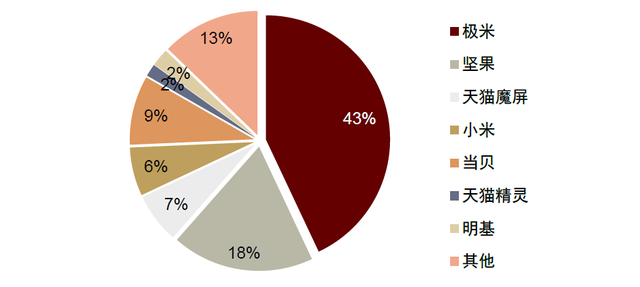

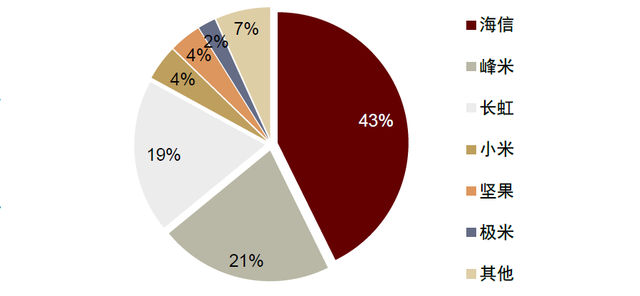

品牌格局,龙头凸显。智能微投,尤其是激光电视市场,尚处于渗透率早期,从市场格局来看,龙头地位凸显,优秀的品牌方在市场萌芽期抓住机遇快速布局。洛图科技、生意参谋数据均显示,智能微投市场极米优势地位持续加强,2021年极米在DLP智能微投线上市场市占率同比+8ppt至43%;淘系平台整体零售额市占率20%左右。激光电视方面,海信明显领先对手,2021年出货量口径市占率达43%。

图表4:2021年中国DLP投影仪线上销量市场格局

资料来源:洛图科技公众号,中金公司研究部

图表5:2021年中国激光电视出货量市场格局

资料来源:极米科技官网,中金公司研究部

消费级投影仪,DLP构架占优

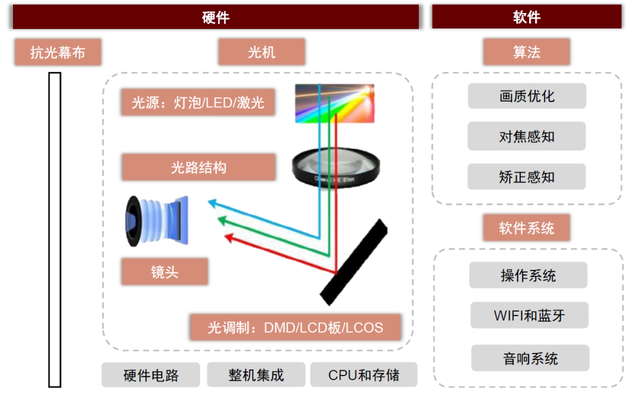

当前智能微投、激光电视DLP构架仍占优,LCOS替代方案尚不具备竞争力。智能微投主要由光机、整机集成、硬件电路、幕布(可选)等部件组成,其核心为光机,约占整机成本一半以上。光机的构成包括光源、光调制、光路结构、镜头等。其中,光调制部分很大程度上决定了除亮度之外重要的显示参数,核心路径分为三种:LCD、DLP和LCOS,而DLP技术是目前家用消费级市场的主流。洛图科技数据,2020年DLP技术市占率65%以上,2021年下降至55%,主要由于短期内DLP芯片短缺所致。

图表6:投影仪主要构件

资料来源:极米科技官网,中金公司研究部

市场普遍担忧DLP技术将受到LCOS替代冲击,我们认为LCOS技术及其要求配套的镜头、光路结构等技术的发展尚不成熟,短期内替代DLP概率低。1)单LCOS对基板反应速度要求高,当前生产的良率低、成本高,2)3LCOS光学引擎体积较大、面板供货不稳定。3)现阶段LCOS主要应用于大尺寸的背投影电视和小尺寸的高阶便携式投影产品。4)研发投入上,LCOS被日系厂商垄断,国内市场晨鑫科技旗下慧新辰在3Q21开发出0.26英寸720P的LCOS光阀芯片,但短期内该技术路径仍难以大规模替代DLP。

智能微投:激光光源vs LED光源

在考虑成本、参数和使用体验的综合因素下,我们认为LED光源性价比优势明显,激光光源实现替代的核心问题在于降本和产品形态选择(长焦/短焦)。

LED、激光光源是消费级投影市场光源主流。LED光源体积小、寿命长、功耗低、性能稳定并且技术成熟,使投影机实现小型化、便携化,散热和噪音改善明显;激光光源色域广、亮度高,但成本居高不下。

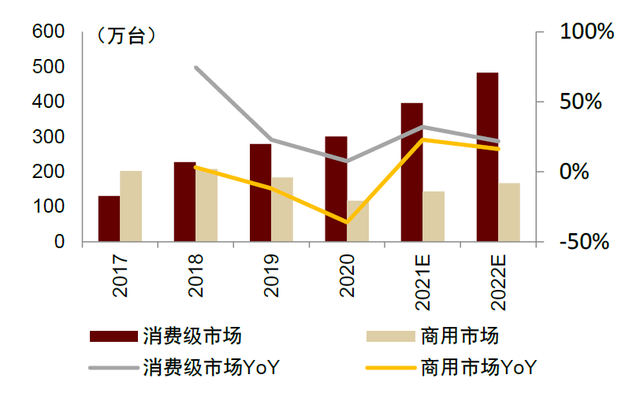

图表7:中国消费级市场及商用市场投影设备

资料来源:IDC,中金公司研究部

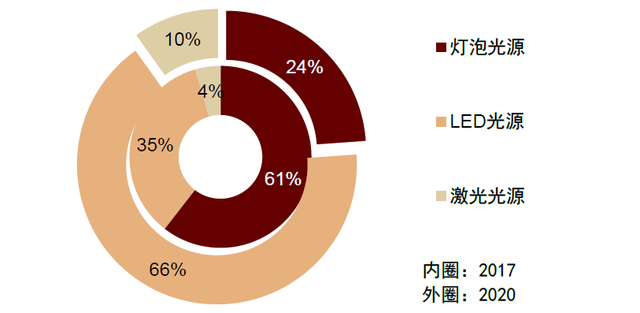

图表8:LED光源投影设备销售额占比快速提升

资料来源:产业在线,IDC,中金公司研究部

产品的性价比不是体现单纯的低价格,而是在相同价格下,功能、用户体验最优;或者在相同功能和体验下,价格最优。我们对比发现,当前长焦的激光投影仪虽然在体积、价格方面已有明显改善,但相比成熟的LED产品仍有性价比差距。比如,极米NEW Z6X长焦LED与峰米X1长焦激光投影相比,产品体积相近,标准分辨率相同,NEW Z6X虽亮度偏低但采用更高标准的0.33芯片,显示效果更佳,这种情况下NEW Z6X的价格仅为X1的70%。

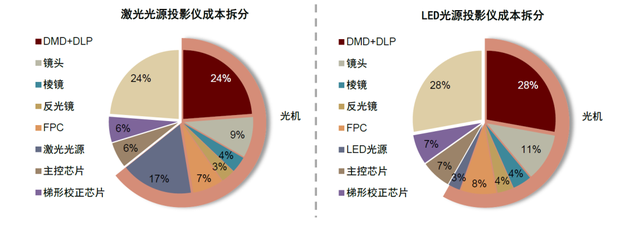

成本拆分来看,激光投影仪光源占比15~20%,而LED投影仪的光源成本占比不足5%。现阶段激光投影仪多以相对便宜的单色光源为主,尚未充分体现激光的色彩和亮度优势。

图表9:激光光源与LED光源成本占比对比分析

注:成本拆分按照2021年数据估计得到

资料来源:公司公告,中金公司研究部

激光电视:三色激光vs单色激光

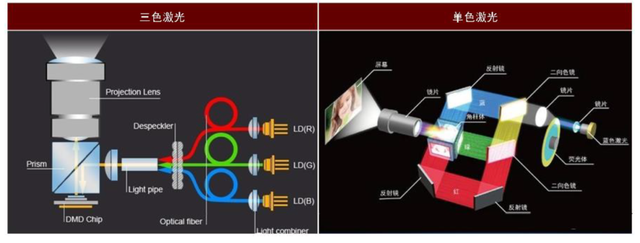

三色激光电视主机能实现体积更小、能耗更低:1)三色激光电视的光路结构更简单,可使得体积进一步降低。在DLP系统中,三色激光光路中直接对三色激光光源进行光束整形,而单色激光光路需要先激发色轮上的荧光粉再进行合光。2)三色激光器的光电转化效率更高。单色激光产品需要先激发荧光粉再进行滤光,同时光路结构更复杂,因此光的效率损失更高。因此单色激光电视实现较高亮度需要更多能量,要求散热器体积更大。

三色技术领域,海信产品领先。1)针对RGB三色激光的散斑问题,其75L9S全色产品散斑对比度在1米观看范围内已低至8%,肉眼可忽略不计。2)海信激光电视主机体积以每代20%的速度减小。

图表10:三色激光与单色激光原理图

资料来源:中关村在线,中金公司研究部

三色激光二极管制造难度大、成本高。日本日亚公司是蓝光 LD和绿光LD的主要供应商,而红光LD则由日本三菱公司提供。国产品牌中,三安光电的技术较为领先,但仍未实现大规模量产。2011年,光峰研发出以蓝色激光+荧光轮的ALPD1.00&2.0技术上市,较大程度上降低了激光显示的成本,当前改技术已经升级至ALPD4.0。

中国引领全球交互平板创新

智能交互平板体验优化,普及已成趋势

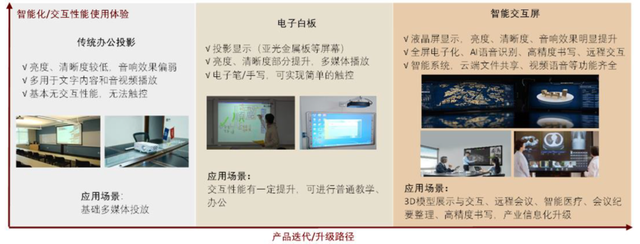

智能交互平板主要分为教育平板和商用办公平板两种类型。智能交互平板显示更清晰、音效更好、内置智能化系统、远程及本地交互等诸多功能日益完善。我们认为智能交互平板体验已日趋成熟,有望替代教育、办公会议场景中此前普遍使用的投影设备、电子白板。

图表11:教育、会议屏的发展路径与使用场景

资料来源:京东,视源股份官网,中金公司研究部

教育领域,智能屏幕实现师生本地、远程更好的交互。智能教育大屏具有独立的操作系统,可实现网络连接,通过各种软件辅助教师进行课件、资源共享、教学录播等,实现课堂中师生的互动;通过触控带来的交互功能,教学形式也得以拓宽,此外还有线上作业批改等,有助于提升教学效率,减轻师生负担。

图表12:智能教育大屏互动属性强

资料来源:京东,视源股份官网,中金公司研究部

商用领域,智能交互屏可满足多地、多人接入,及远程文件共享、互动需求。75/86英寸液晶交互平板的价格受益面板产业链成熟而持续下降,例如Maxhub 55英寸产品零售价为4000-5000元左右,对比明基商用投影零售价至少约2000~3000元以上。

图表13:智能办公大屏智能化功能齐全

资料来源:京东,视源股份官网,中金公司研究部

全球办公交互平板渗透率低,发展空间广阔

交互屏在教育端渗透率较高,而办公领域仍处于普及早期。我们测算全球智能交互式平板市场空间如下:

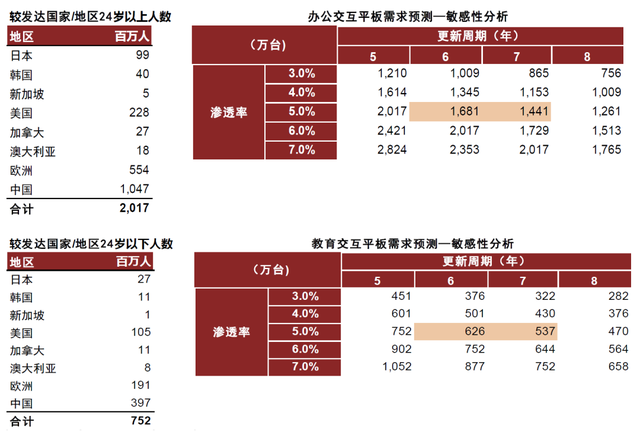

►教育交互平板:2021年,我们预计中国智能教育大屏在24岁以下人口的渗透率在1.5%~2%。按照世界较发达地区24岁以下人口测算,假设教育平板渗透率可达到5%,更新周期6-7年,则我们预计全球较发达国家/地区每年智能教育大屏出货量可达537~626万台。

►办公交互平板:2021年,我们预计中国智能办公大屏在24岁以上人口的渗透率在0.1%~0.2%。按照世界较发达地区24岁以上人口测算,假设办公大屏渗透率可达5%,更新周期6-7年,则我们预计全球较发达国家/地区每年智能办公大屏出货量可达1441~1681万台。

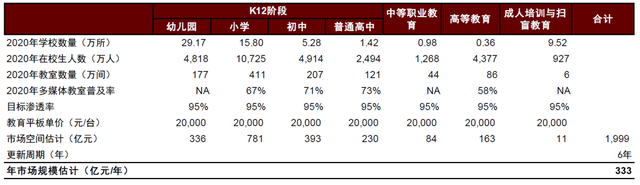

图表14:世界主要国家地区教育、办公交互大屏市场规模测算

注:日本、新加坡、加拿大、澳大利亚、欧洲人数采用2020年数据,韩国、美国、中国采用2019年数据

资料来源:各国统计局,国际货币基金组织,中金公司研究部

中国教育大屏逐步普及,办公大屏加速渗透成为增长主力

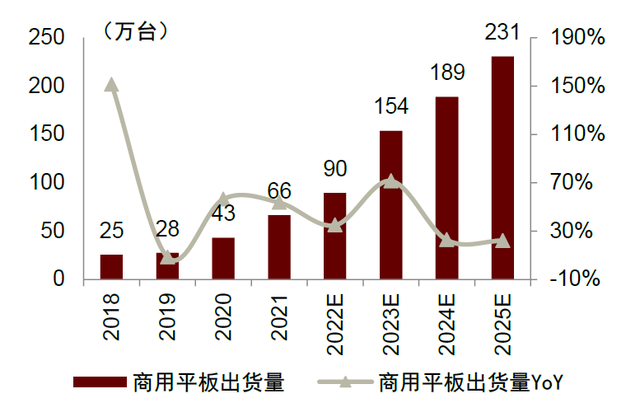

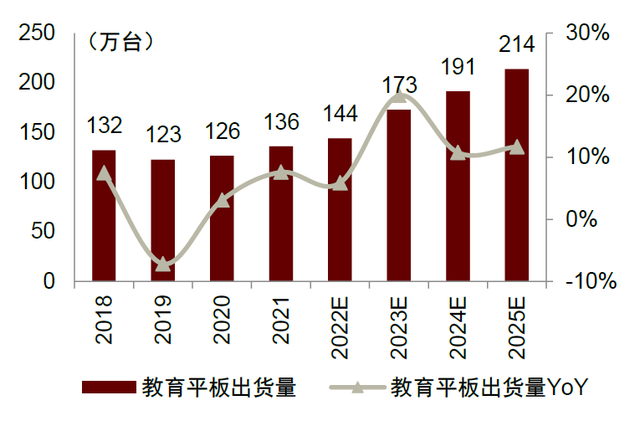

我们预计国内商用办公大屏有望接力教育屏,成为智能交互平板主力赛道。洛图科技数据,2021年国内交互平板出货量达202万台,同比+19%。其中商用交互平板出货量66.4万台,同比+54%,2017-2021年CAGR 60%;教育交互平板出货量136万台,同比+6%,2017-2021年CAGR 3%。

图表15:中国大陆商用平板出货量

资料来源:洛图科技公众号,中金公司研究部

图表16:中国大陆教育平板出货量

资料来源:洛图科技公众号,中金公司研究部

教育智能大屏渗透率仍有提升空间:2020年,国内学校教室的多媒体普及率已经接近或高于六成,小学、初中、普高以及高校分别为67%、71%、73%和58%。考虑到目前教育市场产品在逐步丰富,包括新增录播设备、学习平板等,我们预计教育市场销售单价仍有提升空间,并且交互屏在K12、中职、高职和高等教育中的渗透率能够达到95%,则测算每年的国内市场规模可达333亿元,是2021年市场规模的1.5倍以上。

图表17:交互屏在中国教育领域的渗透率趋于饱和

资料来源:国家统计局,中金公司研究部

注:K12至中等职业教育按中等尺寸交互屏设备20000元/套估算;K12以外教育按大尺寸交互屏设备30000元/套计算

教育平板市场以政府集采为主,竞争格局相对稳定,市场集中度高。2021年,教育交互平板市场TOP4品牌份额达73%,分别为希沃、鸿合、海信、创维。其中,希沃市场份额41%,依然排名第一。

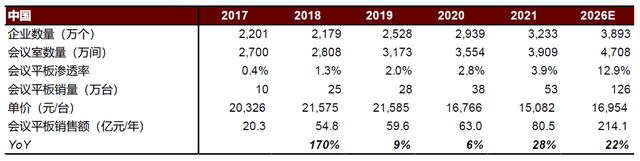

商用办公市场是增长主力:考虑到产业链效率提升带来的成本下降,在保守估算平板设备价格的前提下,假设未来企业数量保持3%的年化复合增长,会议室数量同比增加,会议室平板渗透率商用屏渗透率从约3.9%上升至13%,我们预计到2026年商用办公平板销售额214亿元,CAGR 22%,是2021年市场规模的2.65倍。

图表18:交互屏在商业领域仍有较大增长空间

资料来源:国家统计局,中金公司研究部

注:假设存量设备更新周期为5年,近两年采购设备取27500元、30000元/套

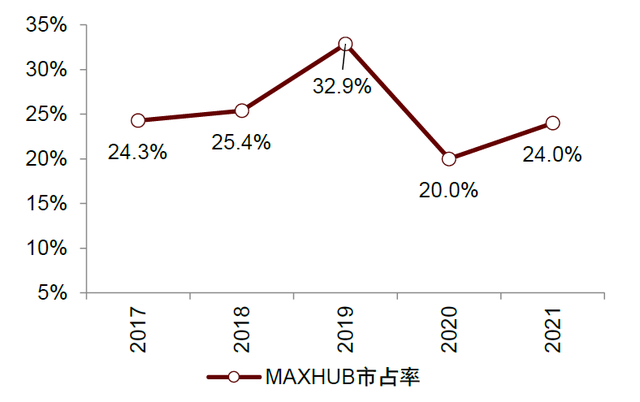

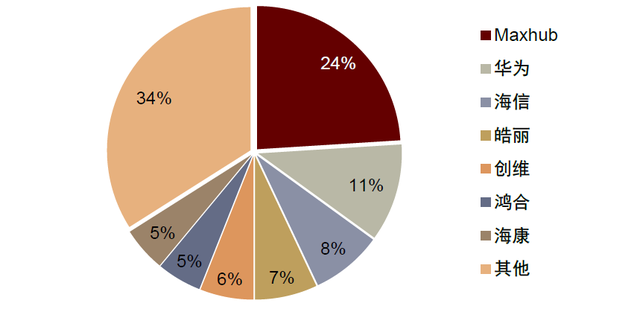

软硬件及渠道优势下,MAXHUB龙头地位稳固:商用平板市场渠道商的话语权较高,决定了采购具有品牌高端化的趋势。视源股份MAXHUB长期占据国内份额第一的位置,2021年市占率回升至24%,份额同比+4%。近年来,华为系列表现明显提升,但短期市占率仍有波动,2021年市场份额提升至11%,海信、皓丽、创维位列三至五名。

图表19:MAXHUB在国内市场市占率优势明显

资料来源:洛图科技公众号,中金公司研究部

图表20:2021年国内商用会议大屏市场份额

资料来源:洛图科技公众号,中金公司研究部

彩电:全球存量市场大,技术升级明显

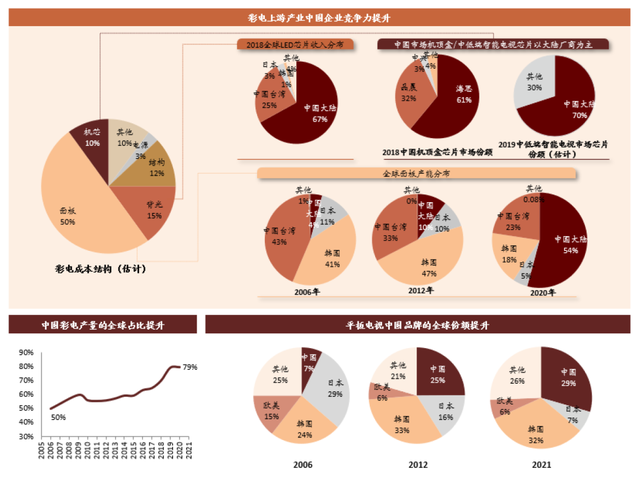

产业链优势在日本、韩国、中国之间转移:自1980年代以来,全球彩电主要由日、韩、中三国垄断。韩国通过面板的逆周期投资,彩电产业链优势在2000年代从日本转移至韩国。韩国依托产业链一体化优势,三星、LG彩电全球份额长期排名第一、第二。2010年代,中国通过面板逆周期投资,面板产业实现对韩国的反超,在此大背景下,TCL、海信为代表的中国彩电企业从2016年开始,在全球市场的品牌份额开始快速提升。

全球彩电存量市场大

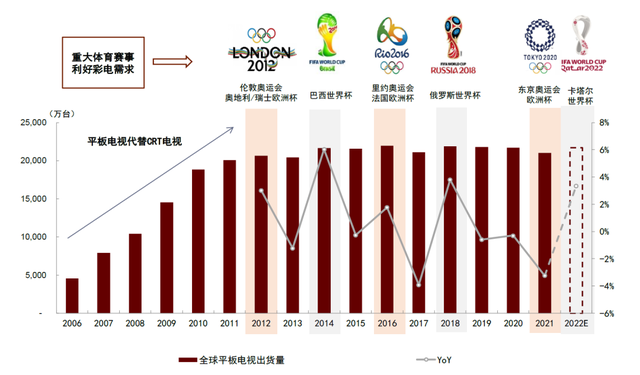

全球彩电出货量稳定:2021年全球电视出货量2.10亿台,同比-3.3%,21H1受欧洲杯等全球性体育赛事、美国市场补贴等因素拉动,各区域销售出现明显增长;21H2则在面板价格高企、体育赛事拉动消退的影响下,需求遇冷。展望2022年,在面板产能供应稳定的大环境下,对价格敏感度高的地区需求回暖、年底卡塔尔世界杯等将带动全年出货量小幅+3.4%至2.17亿台。

图表21:全球平板电视出货量已基本稳定在2.2亿台左右

资料来源:TrendForce,中金公司研究部

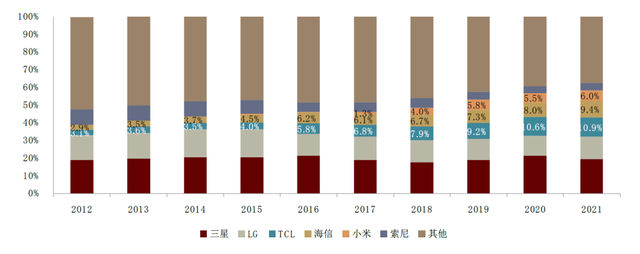

彩电市场集中度高:近10年全球彩电品牌格局小范围更迭,韩国三星、LG基本稳居全球TV出货量前二,中国TCL和海信稳步提升。2012-2018年CR6基本维持在50%左右,2021年CR6达到64%。疫情与面板等原材料价格的大幅波动对企业供应链提出了更高的要求,进一步挤压中小品牌的空间。

图表22:全球TV品牌集中度提升明显

资料来源:奥维睿沃,欧睿国际,中金公司研究部

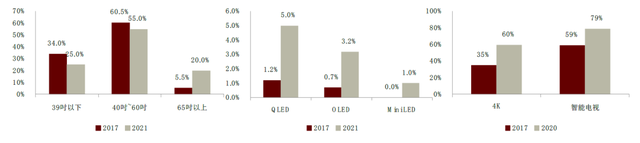

彩电市场产品结构性升级显著:全球彩电出货量较为稳定,年与年之间受全球经济、体育赛事、面板供应等周期性因素的影响出货量会有小幅波动,行业内产品结构则变化较多,各厂商通过技术迭代发展,不断为消费者提供更为优质的产品。

图表23:高端化、大屏化趋势明显

资料来源:TrendForce,DisplaySearch,中金公司研究部

中国技术创新已与国际同步,未来2年MiniLED有望放量

当前彩电升级技术路线主要有:LCD(QLED、MiniLED)、OLED、Micro LED。1)Micro LED被视为最终的显示技术。2)考虑到技术成熟度、成本等因素,目前QLED已经成为高端产品普遍采用的技术,普及度最高,但目前市场上的QLED更多是LCD的升级版,需要依赖背光。3)OLED大屏受制于良率等因素成本下降缓慢,OLED具有颜色鲜艳、可弯曲、能耗低的优点,但寿命短、容易烧屏。根据TrendForce,2021年OLED电视出货量670万台,同比+70%。4)Mini LED是一种对现有的LCD显示技术的背光提升技术。Mini LED成本明显低于OLED,但亮度、画质都接近OLED。Omdia预测, 2022年Mini LED电视出货有望达到870万台,2023年大增至1700万台。

图表24:显示技术发展路径

资料来源:各公司官网,中金公司研究部

中国大陆面板产业崛起,供应链优势在中国

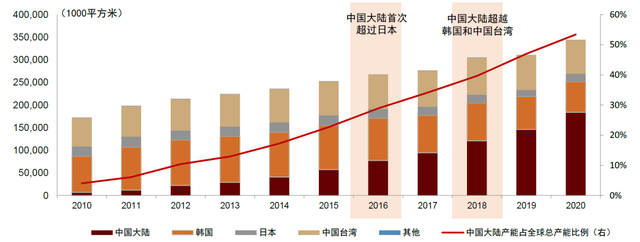

中国大陆面板产业规模提升:面板是生产彩电成本中最重要的一部分,面板行业发展情况间接的决定中国彩电品牌在全球的地位。2020年,中国大陆面板LCD产能占全球面板总产能的比重已经超过50%。

图表25:全球LCD产能分布变化

资料来源:iHS,中金公司研究部

从市场份额来看,根据Sigmaintell数据,2021H1大陆面板厂商京东方成为全球LCD TV面板龙头,市占率超过20%,大陆面板厂商华星光电紧随其后,全球市占率分别为18%,国产化崛起趋势明显。2021H1京东方LCD TV面板出货量已跃居全球第一,华星光电排名第二。

中国品牌全球份额提升趋势明显

中国彩电产业链实力不断增强:1)中国大陆面板产能全球占比从2006年的4%提升到2020年的54%。2)2018年中国大陆企业LED芯片收入已占到全球市场的67%。3)大陆厂商在国内中低端智能电视芯片市场中也占据约70%的份额。

图表26:彩电上游产业中国企业竞争力提升带动中国彩电产业崛起

资料来源:WitsView,AVC,IHS,LEDinside,格兰研究,中金公司研究部

美国引领AR/VR,中国产业追随

AR/VR设备是元宇宙的重要入口

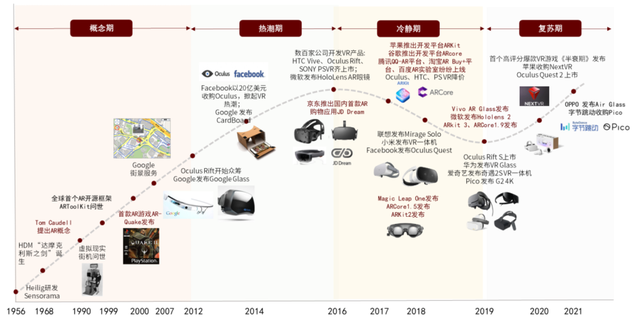

元宇宙概念兴起,AR/VR热度较高:近期元宇宙概念开始普及,多家科技巨头纷纷入局。而AR/VR设备从技术上解决了虚拟世界与现实世界交互进出的问题,是元宇宙的重要入口。目前,VR主要应用于游戏、社交、观影等领域。AR由于技术难度更高,目前仅少量应用于工业、军事等领域。

图表27:AR/VR行业发展历程

资料来源:vrfocus,virtualspeech,中金公司研究部

注:红色字体为AR发展历程;黑色字体为VR发展历程

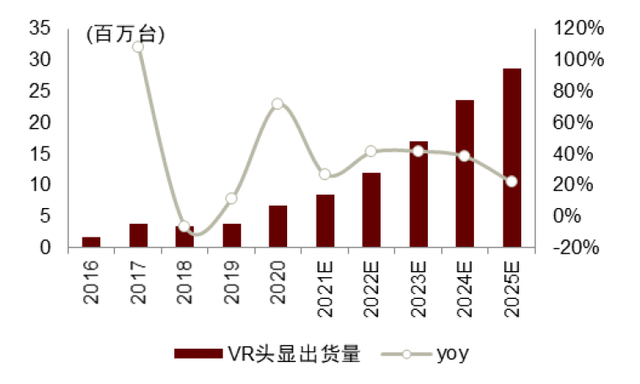

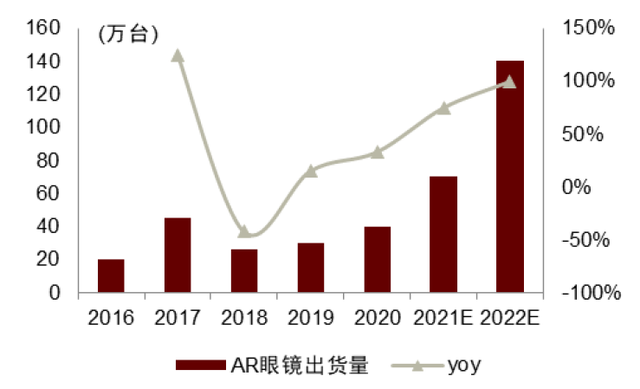

根据IDC的预计,VR设备出货量将从2020年约500万台增加到2025年超过2800万台,而AR设备则将从2020年约30万台增加到2025年2100万台。

图表28:VR头显出货量及预测

资料来源:VR陀螺,IDC,中金公司研究部

图表29:AR眼镜出货量及预测

资料来源:VR陀螺,中金公司研究部

产业链:中国在数字智能终端制造产业链具有明显优势

1)中国数字终端制造产业链优势明显。智能终端产业的发展需要材料、通信、芯片、软件、组装等产业链各方围绕其建立新型的生态链,中国完备的产业门类有助于推动VR/AR产业的生态链重构。据工信部数据,我国工业拥有41个大类、207个中类、666个小类,超220种工业产品产量居世界第一位。2)发挥大规模市场优势,推动智能终端产品快速迭代。中国培育和形成了全球少有的大规模内需市场,使智能终端产业更易形成和保持竞争优势,支撑智能终端产品进行迭代升级。3)产品需求以数字化的服务形式存在,本地化产品可后来居上。

中国投资AR/VR演变:代工与自主发展

AR/VR领域投资主线渐显,自主品牌有望快速增长。国产品牌发展其标志性事件如字节跳动收购Pico、华为旗下海思在2020年发布XR混合现实芯片,华为还拥有AR眼镜、AR地图、AR/VREngine3.0等产品。此外,创维数字、TCL电子等企业也在利用显示技术优势积极发力AR/VR赛道。我们认为未来中国的AR/VR本土品牌,将利用渠道、运营、成本以及技术等方面的优势取得一定突破,是值得关注的投资机会。

图表30:AR/VR领域三条投资主线

资料来源:公司官网,中金公司研究部

[1] 数据来自IDC咨询

文章来源

本文摘自:2022年3月23日已经发布的《新型显示赛道:中国产品创新优势下的机会》

何 伟 SAC 执业证书编号:S0080512010001 SFC CE Ref:BBH812

褚 君 SAC 执业证书编号:S0080521080001

卢 璐 SAC 执业证书编号:S0080521080005

汤胄樱子SAC 执业证书编号:S0080121120095

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。