再生塑料领导者,英科再生:全产业链布局稀缺标的,业绩稳步增长

(报告出品方/分析师:国盛证券 杨心成 余楷丽)

1.英科再生:塑料循环再生龙头,全产业链布局

1.1 深耕行业二十载,创造性打通全产业链

英科再生是一家资源循环再生利用的高科技制造商,从事可再生资源的回收、再生、利用业务,并创新性地打通了可再生塑料的“回收-再生-循环利用-回收”全产业链,拥有全球化的可再生塑料回收、销售网络和行业唯一的 PS 塑料循环利用完整产业链。

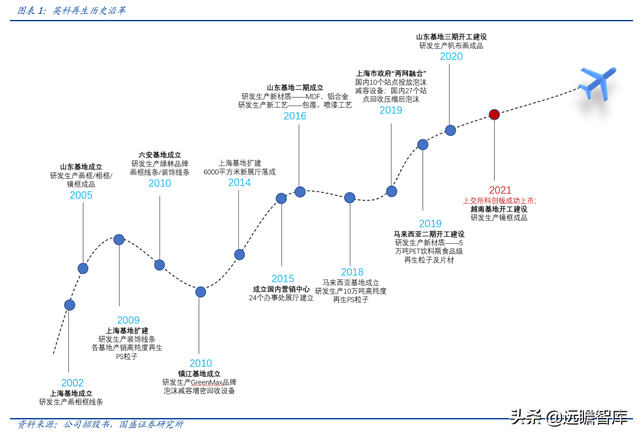

公司历史沿革:2002 年 3 月成立上海基地(上海英科实业有限公司)研发生产画框、相框线条,2005 年 3 月在山东成立公司前身英科有限(淄博英科框业有限公司),2011 年 12 月以英科有限净资产折合股本方式将公司整体变更为股份公司,2014 年扩建上海基地,2021 年 7 月于上交所科创板成功上市。

公司目前主要以可再生 PS(聚苯乙烯)的回收-再生-利用为主,未来将横向拓展 PET 等塑料的再生利用。

(1)回收环节向国内外塑料回收点采购可再生塑料,向其推广公司自主研发的塑料减容设备,将回收的废弃塑料进行分类、中转、集散,以及初加工处理;

(2)再生环节采用物理机械法等方法对回收的废弃物进行加工制成原再生塑料粒子、片材等再生材料,可直接对外销售,也可以继续深加工为各种塑料制品;

(3)利用环节将再生 PS 塑料粒子经多层共挤、表面处理等工艺深加工制作成再生 PS 塑料框条和成品框等产品。

生产经营模式:严格管理采购、生产、销售各环节

✓ 采购:供应渠道稳定,批量采购保证供应来源及质量,以产定购。主要原材料适当备货,批量采购保持适当的库存量。采购严格按照流程,从选择供应商开始严格把关,定期评定。

✓ 生产:产品标准化与定制化相结合,保证产品质量。其中定制化产品主要采取“以销定产”模式,根据客户订单安排生产计划,标准化产品主要采用“市场预测+安全库存”模式,每月度进行调整。

✓ 质控:公司高度重视产品质量,制定多层次的质量检验体系。公司制定了生产管理制度和各岗位操作规程,以确保再生塑料的质量。对原辅材料检验、产品生产过程检验到成品检验、出场,每个环节都严格按照公司质量标准的规定实施检验,合格后方可进入下一环节,确保产品的一致性和稳定性。

1.2 股权结构稳定集中,与英科医疗同一董事长

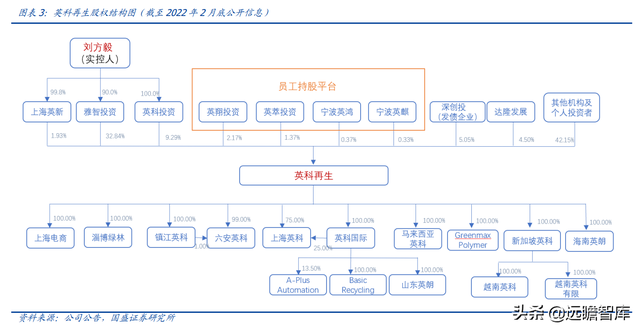

股权结构稳定,核心管理人员利益与公司绑定。截至 2022 年 2 月底,英科再生控股股东雅智投资持股比例 32.84%,公司实控人&董事长刘方毅(同为英科医疗董事长)间接持股比例达40.8%,公司董事、总经理金喆通过英翔投资间接持有公司股份比例约1.2%,截至 2020 年底公司员工总数 2774 人,4 个员工持股平台包括英翔投资、英萃投资、宁波英鸿、宁波英麒,4 平台合计持股比例 4.24%,英翔、英萃、英鸿、英麒股东分别 49 人、26 人、23 人、30 人,绑定利益彰显信心,保障公司长远发展。

英科再生子公司中:

① 从事 Greenmax 泡沫减容增密回收设备研发制造的是镇江英科;

② 从事塑料再生环节、线条和成品框生产的包括淄博绿林、六安英科、马来西亚英科、上海英科等;

③ 从事销售贸易、电子商务、投资业务的包括英科国际(国际贸易及境外投资平台)、新加坡英科(境外投资平台,持有越南英科 100%股份)、海南英朗、上海电商等;

④ Greenmax Polymer 为马来西亚全资子公司,未曾实际经营,正在注销中。

1.3 受益于市场高景气,全球业绩快速增长

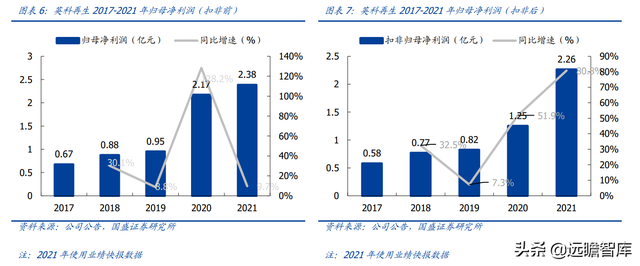

受益于市场高景气,公司业绩快速增长。

公司 2017-2021 年营收、归母净利润、扣非归母净利润 CAGR 分别达 18.3%、37.2%、40.5%(2021 年按照业绩快报数据),业绩增速较快。

2019 年营收、净利增速放缓系受中美贸易摩擦影响,2020 年净利翻番原因是海内外新冠疫情爆发,新增 66.2%毛利率的一次性防护面罩业务,该业务属于非经常性损益。

剔除非经常性损益后,2018-2021年扣非后归母净利润增速分别为32.5%/7.3%/51.9%/80.8%,上升趋势明显。

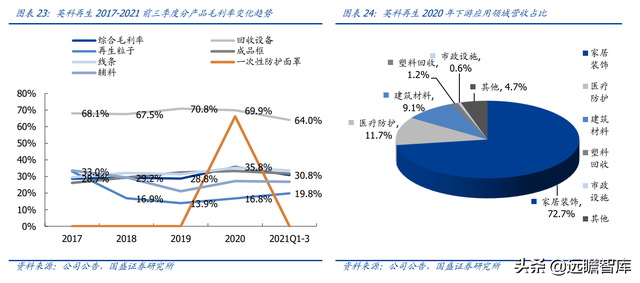

公司主营业务综合毛利率较高。

2017-2020 年毛利率分别为 28.7%/29.2%/28.8%/35.8% (2020 年剔除一次性防护面罩业务之后,毛利率为 31.8%),2021 年前三季度毛利率为 30.8%,其中回收设备业务毛利率较高,维持在 70%左右,2017-2020 年净利率分别为 6.6%/7.5%/7.5%/12.8%,2021 年前三季度净利率为 13.1%。

成品框、线条、再生粒子占主营业务比例较大。

近年成品框和线条营收占比有增长趋势(2020 年因疫情新增一次性防护面罩业务约 2.0 亿元,剔除该业务后成品框和线条占比有所提升),而成品框和线条属于定制化产品,毛利水平较高,其营收占比的增长有利于提升公司整体利润水平。

期间费用率控制得当,资产负债率逐年下降。

2017-2020 年期间费用率稳定在 21%左右,公司在产能扩张的同时保持轻资产运营模式,2018 年由于马来西亚英科资金需求,新增借款金额较多,导致 2018 年资产负债率有所增加,2020 年公司偿还了较多借款,资产负债率有所降低,2021 年末资产负债率进一步降低至 17.0%(据 2021 年业绩快报数据);2020 年度运输费用占销售费用的 5.3%(占总营收的 0.48%),FOB 出口贸易模式下运费占比不高;摊薄 ROE 基本稳定在 15%左右水平(剔除 2020 年数据)。

现金流充裕保障未来发展,收现比基本维持在 1 以上。

2017-2020 年经营活动产生的现金流量净额均超过同期净利润,现金流良好,收现比数值基本保持在 1.0 以上,叠加 IPO 近 7 亿元募集资金,在手现金充裕保障后续产能扩张资金需求。

1.4 产品销量快速增长,定制化产品毛利高

主营产品中,成品框营收增幅明显,2019 年成品框营收下降主要原因是中美贸易摩擦, 2018-2020 年成品框 CAGR 为 16.2%,2020 年因疫情新增一次性防护面罩,当年其营收为 1.99 亿元,其他产品营收平稳增长,2020 年受疫情影响,部分产品营收有所下滑。

公司主要销售区域在境外,2020 全年境外营收占比约 76.9%,其中,北美洲约占总营收的一半,其次为境内,营收占比为 23.1%。回收设备、PS 粒子、PS 框条产销比呈现提升趋势。

公司自产的再生 PS 粒子,有较高比例自用深加工为再生塑料制品,主要是再生 PS 线条和环保成品框产品。

公司以再生 PS 粒子为原材料,运用微发泡双层或多层共挤技术,通过轧花、热转印等工艺,制成双层或多层的线条产品。

公司生产的再生 PS 线条产品根据应用领域的不同,可分为框类线条和装饰线条,其中框类线条用于生产画框、相框、镜框,装饰线条可作为踢脚线、顶角线、腰线,用于建筑装饰。

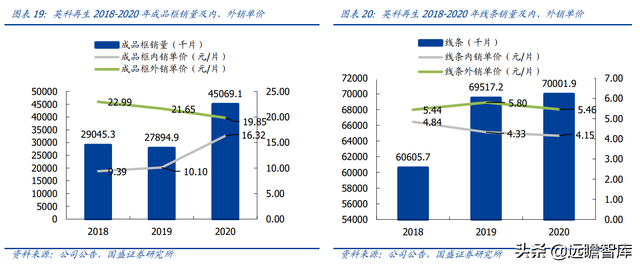

成品框、线条产品因外销定制化程度较高享有高毛利,2020 年毛利率分别为 33.3%、35.3%,远高于 PS 再生粒子 16.8%毛利率。

(1)成品框和线条主要销往境外,其中成品框 2019 年销量放缓系受中美贸易摩擦影响,2020 年大幅增长,2018-2020 年销量 CAGR 为 24.6%,2020 全年外销比例为 97.7%;线条 2018-2020 年销量 CAGR 为 7.5%,2020 全年外销比例 64.1%;

外销单价高于内销:由于欧美市场线条及框类装饰品的产品设计要求较高、款式种类多样,因此销往欧美的框类产品拥有较高附加值,单价较高;而境内市场更重视功能性,对款式要求较低,单价也相应较低。

单价变动原因:成品框和线条大部分为非标准化的定制产品,产品类型、花纹、尺寸及截面积等规格的不同均会对单价造成影响,2018-2020 年的价格波动主要是各期销售的产品定制变化所致。

(2)再生塑料粒子仅内销,2017 年“禁废令”影响下,废塑料进口量断崖式下跌(2018 年废塑料进口量下降约 99%),公司把握国内再生粒子供应缺口机会,2018-2020 年销量 CAGR 为 38.0%,但再生粒子供应商分散,且受到回收半径的限制,增长空间相对有限,不会成为公司主要业务;

再生塑料粒子单价与原油价格正相关,再生塑料粒子与新料粒子具备部分替代作用,因此价格走势接近,新料粒子作为石油提炼合成得到的化工产品,与原油价格走势具有相关性。

(3)回收设备主要进行外销,外销销售额占比 94%左右,2020 年销量降低主要是受疫情影响;回收设备单价较为稳定,售价变动主要与销售的产品型号不同有关,内销单价提升速度快,已基本追上外销单价。

2.塑料行业增长稳定,回收率提升空间大

2.1 全球塑料产量增速稳定,公司主要布局于境外

全球塑料产量稳定增长。据欧盟统计局数据,2020 年全球塑料产量 3.7 亿吨,2010-2020 年 CAGR 为 3.2%,每年稳定增长。

其中 PET 和 PS 使用量占比分别为 6%、4%,测算下来全球 PET、PS 产量分别约为 2200 万吨、1470 万吨,假设按照可再生塑料平均单价 6000 元/吨,计算得市场规模 2200 亿元。

公司主要销售区域和产能布局在境外,2020 全年境外营收占比约 76.9%,其中,北美洲 约占总营收的一半,其次为境内,营收占比为 23.1%。

100 万吨/年 PET 产能将全球布局于东南亚、北美、欧洲和国内(大部分在境外),境内工厂在 2017 年禁废令后,2018 年搬迁境内再生粒子产能,目前境内保留了部分造粒产能用于境内来源的再生造粒。

2.2 政策导向驱动回收率提升,塑料再生大空间、高景气

2.2.1 全球可再生塑料回收率仅 14%-18%,提升空间仍大

根据 OECD 报告数据,全球可再生塑料回收率仅 14%-18%,提升空间仍大,其余部分中,24%被热处理(例如焚烧、气化或高温裂解),剩余部分被填埋或直接丢弃,每年废塑料丢弃量达到 0.04-0.12 亿吨。

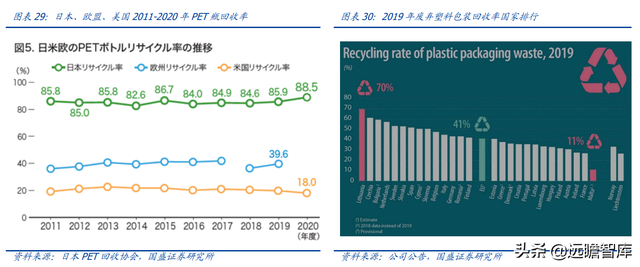

其中,PET 和 HDPE 回收利用率最高,据 statista 数据,2018 年 PET 美国回收利用率 28.9%、欧盟 58.2%、日本 84.8%,PS 回收率在 1%-21%之间;各国家、地区中,日本塑料回收利用率最高,据 statista 和 eurostat 数据,2019 年日本废塑料回收利用率达 85%,2019 年欧盟废塑料回收利用率 41%,据美国环境署数据,美国 2018 年城镇废弃塑料回收利用率仅为 8.7%、PET 瓶回收利用率 29.1%、HDPE 瓶回收利用率 29.3%。

根据日本 PET 回收协会,日本截至 2020 年底 PET 瓶回收率已达 88.5%,相比日本而言,欧洲(39.6%)、美国(18.0%)PET 瓶回收利用率还有较大增长潜力。

2.2.2 境外政策频出推动回收率提升,塑料再生空间大

废塑料回收率提升主要依靠政策驱动,近年来,世界发达国家与大型跨国企业已逐步重视可再生塑料的处理与应用,各国政策频出推动塑料回收利用率提升,塑料再生空间大。

➢ 欧盟 欧洲致力于打造欧盟循环经济体系,通过立法形式提高塑料再生利用率。

欧盟委员会于 2015 年 12 月递交了“循环经济一揽子计划”提案,其中包括废料回收立法提案;随后 于 2018 年 4 月欧洲全体议会上表决通过了该提案。根据“循环经济一揽子计划”,欧盟将积极打造循环经济,优先考虑废料的循环利用,通过“生产者责任延伸计划”和“废料等级制度”等,显著提升废料的回收利用率,具体目标包括:2025 年包装类废旧塑料再生利用率达到 50%,2030 年达到 55%等。2019 年 6 月,欧洲议会和理事会发布了关于减少某些对环境影响的塑料制品的指令(EU)2019/904。除非有其他说明,从 2021 年 7 月开始,各成员国需强制遵守该指令。根据指令,以 PET 为主要成分的一次性饮料容器中再生塑料的使用比例到 2025 年不少于 25%,到 2030 年不少于 30%。

➢ 日本

2019 年,日本环境省通过中央环境委员会下属的专家小组,制定了其塑料回收的战略目标——要求到 2030 年,将一次性塑料容器和包装使用量减少 25%,并对购物袋实施强制性收费。除此之外,该战略还要求到 2035 年,实现所有使用过的塑料 100%有效利用(包括热回收)。

➢ 美国

根据美国废旧回收协会发布的《2019 年再生行业年鉴》,2017 年美国塑料的整体回收率约 9%,美国塑料回收利用仍处较低水平。美国通过行业自律行为,号召企业完成塑料的回收再利用。美国化学委员会(ACC)旗下的塑料部门于 2018 年 5 月 9 日公布了塑料包装回收再利用的具体目标:到 2030 年,100%的塑料包装可回收或可再生;到 2040 年,实现 100%的塑料包装被回收或被再生利用。

➢ 韩国

2020 年 12 月,韩国计划到 2025 年,韩国将塑料垃圾减少 20%,并将废塑料回收利用率从目前的 54%提高到 70%。从 2019 年年底开始,韩国将禁止使用难以回收利用的彩色塑料瓶或用聚氯乙烯(PVC)制成的塑料保鲜膜,到 2030 年,所有企业将完全禁止一次性塑料袋的使用。另外,韩国从 2022 年起将全面禁止从海外进口塑料废弃物。

➢ 英国

征收塑料包装税:再生料少于 30%需纳税。2020 年 11 月 12 日,英国税务与海关为提高塑料废物的回收利用水平,将其从垃圾掩埋场或焚化中转移出来,发布了塑料包装税的立法草案,此新税适用于在英国生产或进口到英国的塑料包装,该塑料包装中至少要包含 30%的再生塑料。并在 2021 年《财政法案》中得到了立法,于 2022 年 4 月 1 日起实施。

➢ 全球大型企业承诺 2019 年 10 月,艾伦•麦克阿瑟基金会(Ellen MacArthur Foundation)与联合国环境规划署(UNEP)合作发布了全球预防废塑料污染的首份周年进展报告《新塑料经济全球承诺》(New Plastics Economy Global Commitment),目前已有超过 400 家企业和政府组织签署了新塑料经济全球承诺,这 400 多家机构覆盖了全球塑料包装行业 20%的产值,明确到 2025 年,包装用户和零售签署机构承诺将包装中的再生塑料的用量增加 5 倍多,从 4%到 22%,到 2025 年,参与者对包装中的再生成分的总需求将超过 500 万吨。

根据联合国环境署数据,2018 年以来减少塑料污染的相关进展主要体现在回收利用方面而非减少塑料使用量。

新塑料经济全球承诺有硬性约束,已有⅓全球政府签署。

根据联合国环境署数据,截至目前全球已有 39%的政府设立量化的塑料回收再生目标,有 33%的全球政府设有 2025 年增长目标,且已有约⅓的全球政府签署该承诺,对于签署者而言,该全球承诺为强制性要求(mandatory requirement),达不到目标的企业将被征收更多税款。

据 Fortune Business Insights 估算,2018 年全球再生塑料产业规模 378 亿美元,并预测 2019-2026 年行业市场规模 CAGR 为 8.5%,到 2026 年底市场规模将达到 726 亿美元。

再生塑料具有低碳属性,助力实现双碳战略。

根据《中国塑料的环境足迹评估》,塑料生产和使用全生命周期产生的碳排放占全球碳排放的 3.8%和全球 8%的石油,据 CNKI 数据,若完全采用再生原料,与线型碳途径相比可减少 30~64%碳排放。

2.3 国内行业格局分散,供给侧改革提升准入门槛

中国废塑料回收率 30%,据中国物资再生协会再生塑料分会数据,2019 年中国产生废塑料 6300 万吨,其中填埋量 2016 万吨,占比 32%,焚烧量 1953 万吨,占比 31%,遗弃量 441 万吨,占比 7%,回收量 189 万吨,废塑料总体回收率 30%。

我国塑料制品产销量居于全球首位。

据欧盟统计局及《中国塑料工业年鉴 2020》,2009- 2020 年中国塑料产量 CAGR 为 11.8%,远高于全球塑料产量 3.2%的复合增长率,2012- 2019 年我国合成树脂表观消费量 CAGR 为 8.1%,中国塑料产量、销量均位列全球第一。

国内行业格局分散、市场分化:

我国塑料回收再生利用行业具有产业链较长、进入门槛较低、高端产能不足、规模以上企业少的特征,以家庭作坊组成数个产业聚集地,造成行业内规模以上企业和规模以下企业的销售市场分化,规模以上企业在产业链布局、生产工艺、技术水平各方面都优于规模以下企业,其生产的再生塑料产品供应稳定、品质较高、议价能力较强,主要供应中高端市场;而规模以下企业主要供应低端市场。

主要可比公司包括格林美、安徽国风塑业、南京聚隆科技,而公司与格林美、国风塑业、聚隆科技不存在直接竞争;格林美的塑木型材主要为 PE、PVC 型材,用于室外装饰、园林工程建设等,安徽国风塑业和聚隆科技的塑木型材主要应用于室外景观工程,与英科再生产品的下游应用场景不同。

政策推动塑料回收量提升、行业规范化,再生塑料行业供给侧改革提高行业进入门槛。

2021 年 7 月发改委出台《“十四五”循环经济发展规划》,要求提升废塑料回收利用行业规范管理,促进资源向优势企业集聚,并要求加强塑料垃圾分类回收和再生利用、减少塑料垃圾填埋量;2015 年工信部发布的《废塑料综合利用行业规范条件》对塑料回收利用行业提出规模要求;未来随着垃圾分类、两网融合、循环利用等相关政策持续推进,我国废塑料回收率有望提升。

3. 全产业链布局稀缺标的,龙头优势铸就高护城河

3.1IPO 募资助力扩张,拓展 PET 等其他品类

公司 IPO 发行实际募集资金扣除相应的发行费用后,将投资于以下项目:

① 1150 台/年设备研发和生产项目的两个子项目均已完成投资项目备案和环评程序,预计建设周期 18 个月。

项目建成运营后,可形成各类塑料智能回收再利用设备 1150 台/年的生产能力,主要产品包括泡沫塑料冷压机 Z 系列、A 系列、泡沫塑料热熔机 M 系列、减容除水机 P 系列、独立粉碎仓、塑料清洗线设备等;

② 10 万吨/年多品类塑料瓶高质化再生项目已取得当地项目备案表和环评批复,预估建设周期 24 个月,预计 2023 年初投产,项目将瞄准国内高附加值、稀缺的高端纤级和瓶级再生料品种,保障公司形成稳定的国内塑料瓶回收能力。

项目包括 PET 瓶清洗线、PET 造粒线、PET 片材线、PE 和 PP 牛奶瓶和日杂瓶清洗线及造粒生产线等共 10 条;

回收设备将扩产至 1150 台/年(2020 年底产能不足 200 台/年),再生 PS、PET 将分别扩产至目标 30 万吨/年(目前约 9.7 万吨/年)、100 万吨/年产能(5 万吨/年新产能调试中),未来产能释放将持续增厚公司利润。

且 PS 循环回收网点中有约一半的原有渠道可与 PET 协同,海外生产基地的有序建设、运营,为公司全球化产能布局建立重要据点,助力公司稳固在全球化+全产业链中的行业领先优势。

在 PET 回收再利用领域,我国再生 PET 生产企业规模整体较小,2016 年再生 PET 产能在 1 万吨以上的企业约占行业总数的 5%,公司马来西亚 5 万吨/年 PET 回收再生项目和安徽六安 10 万吨/年多品类塑料瓶高质化再生项目投产后,形成的 15 万 吨/年 PET 产能将高于行业内大部分企业;

在 PS 回收再利用领域,PS 产量境内份额 28.2%,PS 产线境内份额 14.5%,根据中国塑料加工工业协会出具的市场占有率说明,2019 年度中国境内聚苯乙烯线条生产线(包括新料和再生料)共计 963 条产线,公司聚苯乙烯线条生产线合计 140 条,英科再生占境内 PS(聚苯乙烯)线条生产线的 14.5%,2019 年公司再生 PS 粒子产 量 5.6 万吨,占 2018 年底社会可回收 19.9 万吨 EPS 的 28.2%。

3.2 全产业链领先布局,有效抵御周期性风险

全产业链模式提升单一环节市场风险抵御能力。

英科再生创新性地打通了可再生塑料的“回收-再生-循环利用-回收”全产业链,拥有全球化的可再生塑料回收、销售网络和行业唯一的 PS 塑料循环利用完整产业链,各环节协同效应强,可有效抵御再生粒子价格周期波动风险。

公司的再生塑料粒子售价主要受新料粒子价格波动影响。新料粒子作为石油提炼合成得到的化工产品,与原油价格走势具有相关性。

PS 泡沫/饼块及再生 PS 粒子是公司的主要原材料,上述原材料价格的变化会对公司经营业绩产生影响,如果原材料价格持续大幅上涨,将会推高直接材料成本,若产品销售价格传导机制不能充分传递直接材料价格上涨对公司成本的影响时,公司总体盈利能力会下降,而英科再生的全产业链布局可以调节纵向产业链上的各业务环节,降低单一环节市场波动对整体业绩的影响。

3.3 全球化回收、销售渠道,成本优势明显

公司的销售网络主要分为国内、国外两类。公司凭借多年发展已建立起遍布全球的优质客户资源体系,主要客户包括全球知名的室内装饰产品零售商、分销商,例如沃尔玛、Nitori 等,并且不存在严重依赖少数客户的情形。

➢ 海外销售网络:通过参加展会、定期拜访、邮件沟通等方式开发销售渠道并巩固销售网络。销售区域主要划分为北美、日本、东南亚、西欧、东欧、中南美以及大洋洲。销售业务员定期向客户展示新款展品,并与客户接洽订单事项,境外客户直接向英科国际下单,公司统一安排生产。

➢ 国内销售网络:公司在全国建立起多个影响网点,包括北京、上海、淄博、广州、成都、重庆、石家庄、太原、兰州、郑州、六安、义乌等地,基本能够覆盖公司主要的目标市场,具备较为完善的营销辐射能力。

并将全国区域市场划分大区,每个区域设有专门的大区经理进行管理,大部分客户通过助销系统下单,公司直接发货给客户。

回收网络覆盖 50 多个国家,拥有 400 多个回收点,海外回收成本优势明显。境内外采购塑料均价价差在 1010-2610 元/吨范围,成本优势约 20%-40%。此外,再生塑料相较于原生塑料价格优势约 40%。

回收设备客户与原材料供应商重叠度高,多层次合作稳固回收网络。

公司除积极拓展境内外原材料采购来源以外,亦向各地回收点推广 PS 泡沫减容机,该设备能够大幅度降低仓储、运输等成本。

英科再生和原材料供应商的多层次合作关系有利于公司建立稳定的全球回收网络,保障原材料稳定供应。

3.4 核心自研技术构筑壁垒,赋能全产业链

公司研发费用率逐年提升,由 2017 年的 3.6%提升至 2020 年的 4.5%,已拥有 10 项国家授权发明专利,实用新型专利 91 项,部分核心技术经工信部鉴定为国际先进,并主持制定了 1 项行业标准,参与制定了 2 项国家标准和 1 项团体标准。

① 回收领域-PS 泡沫减容机:

公司向国内外塑料回收点采购可再生塑料,并向其推广公司自主研发的塑料兼容设备,提供高效处理方案,自主创新研发的节能高效的 PS 泡沫减容机自 2008 年开始销售,采用集成化控制方式,生产高效、连续自动,最大程度下可将 PS 泡沫塑料压缩为原来体积的 1/50(冷压)或 1/90(热熔),解决了 PS 泡沫塑料回收体积大、密度低、回收点分散、运输成本高等难点,实现集中回收的可能性;

② 再生领域-修复改性技术:

公司运用分子链修复技术、PS 增韧改性技术、一步法再生填充改性技术等先进技术,可使制得的再生 PS 粒子特性接近同类型原生塑料粒子水平,公司生产高端再生 PS 粒子的纯度高达 99%,高品质再生 PS 粒子在熔融指数、冲击强度、拉伸强度、伸长率、弯曲强度、弯曲模量等性能指标上已经接近新料的水平,成本低于新料粒子,具有性价比优势,可部分取代新料的应用。目前公司正在研发固态增粘、高效过滤、改性造粒等先进技术,下一步将拓展 PET 等多类塑料再生业务;

③ 利用领域-工艺应用:

公司通过先进的挤出成型、特殊表面处理等工艺将再生 PS 粒 子应用于装饰用线条产品和成品框产品等再生塑料制品,产品远销海内外。

3.5 境外龙头公司全球布局,下游主要为纺织、食品领域

主要可比公司:日本 FP Corporation,中国台湾远东新世纪,泰国 Indorama Ventures,墨西哥 PetStar,均在境外从事再生 PET 业务,其业务模式与公司再生环节业务模式具有可比性,其再生 PET 产品与公司正在建设的再生 PET 项目的规划产品具有可比性。

① 其中FP Corporation.,Ltd主要在日本从事食品级PS 餐盒到餐盒的再生利用(2021 年生产产品 2.1 万吨),与英科 PS 产品不具有可比性;FP Corporation 在日本拥有 18 个生产基地,处于日本领先地位,2021 年报营收 1969.5 亿日元(按 0.055 汇率折合 108.7 亿人民币),同期归母净利润 122.11 亿日元(折合 6.7 亿人民币);

② 远东新世纪是中国台湾规模最大的纺织产品制造商,也是全球第一的纤维级再生PET 生产商(再生 PET 产能 22.5 万吨/年),分化纤、纺织、石化、土地开发与转投资五大事业部门,多元生产基地布建于中国台湾、中国大陆、越南、美国、日本、东南亚等地区,其中塑料再生板块主要从事“瓶到瓶”环保再生、“瓶到纱”再生环保纱,以及“瓶到其他包装”,生产的 r-PET 包括环保再生 PET 纤维及薄膜、色纱、食品级 PET 切片等,目前为全球第二大环保回收聚酯(rPET)、第三大固聚酯粒(PET 合成树脂)及亚洲最大聚酯胶片、环保回收聚酯长纤、海洋回收纱全球第一,同时也是全球最大医疗级 PE/PP 及 PET 复合纤维供应商;

③ Indorama Ventures 上市于泰国,2011 年进入回收业务,是全球最大的 PET 合成树脂生产商(目前市占率约 20%,2020 年产能 11.3 万吨/年,2023、2025 年预计产能分别达到 41.4 万吨/年和 75 万吨/年),在全球 11 个国家共拥有 19 个 PET 生产基地,生产、销售的产品包括:PET 净片,再生 PET 粒子和再生聚酯纱线;

④ PetStar 是一家在食品级 PET 瓶回收方面处于全球领先地位的墨西哥公司,2011 年被可口可乐收购。PetStar 作为墨西哥可口可乐产业的一部分,致力于高效、及时的回收利用瓶子,并且将其用于生产再生 PET 瓶。至今,PetStar 已拥有 8 座工厂,每年加工 3.1 亿个 PET 瓶,产能约 5.2 万吨/年。

➢ 英科再生相较于境外龙头公司的竞争优势:

✓ 回收渠道优势:回收网络覆盖 50 多个国家,拥有 400 多个回收点,自研的回收设备客户与原材料供应商重叠度高,多层次合作稳固回收网络。

✓ 全产业链布局优势:拥有行业唯一 PS 塑料循环利用完整产业链,各环节协同效应强,可有效抵御再生粒子价格周期波动风险。

4.盈利预测

关键假设:

(1) 营收:

假设 1150 台/年塑料回收利用设备于 2023 年投产,投产当年产能利用率 20%,产销率 95%;再生粒子 2020 年受疫情影响销量下降,假设 2021-2023 年随着 PS 产能扩张,销量稳定提升,营收增速 40%/25%/25%;假设马来西亚 5 万吨/年 PET 再生产能今年初投产,10 万吨/年多品类塑料瓶高质化再生项目 2023 年初投产,假设 2021-2023 年 PET 再生粒子和片材销量 0.6/2.0/5.0 万吨, 单价 1 万元/吨。

(2) 毛利率:

公司回收设备毛利率一直维持在稳定水平,假设 2021-2023 毛利率依然保持在 70.0%水平;再生粒子毛利率 16.8%;PET 粒子及片材附加值高于 PS,假设 2021-2023 年再生 PET 粒子和片材毛利率为 38%/39%/40%;PS 成品框随着定制化程度的提升,毛利率逐渐提升。

报告总结:

公司作为塑料循环再生领域的龙头,具有规模、技术、渠道优势,且受益于各国政策红利行业空间大,近两年公司产能集中释放步入加速成长期,在强势推进双碳、循环再生大背景下,再生塑料相较于原生塑料具有减碳 30~64%特性,未来发展值得期待。

预计 2021-2023 年归母净利润分别为 2.4/3.3/4.6 亿元,EPS 分别为 1.79/2.49/3.42 元。

对应 PE 分别为 39.7X/28.5X/20.8X,作为国内再生 PS 全产业链布局稀缺标的,相较于同行业可比公司应享估值溢价。

5.风险提示

1、政策变动导致市场增长放缓的风险:塑料回收及再生利用行业渗透率的提升主要依靠政策驱动,且塑料进口依赖政策许可,各国对塑料回收、再生塑料应用比例、是否允许废塑料进口等政策都对全球市场增速有重要影响。

2、新项目的原材料供应和产品销售风险:公司原材料涉及多个环节的跨国供应,可能面临跨国供应风险的原材料为泡沫饼块、再生塑料粒子。若因相关国家对于塑料的进出口政策发生变化,或发行人未来产出产品性能不佳,新市场需求不及预期,可能对公司产生重大不利影响。

3、国外贸易、关税政策及汇率波动风险:公司外销营收占比在¾以上,境外销售收入尤其是北美收入占比较高,2018 年起中美贸易争端加剧,公司出口美国的主要产品被列入加征关税清单,国外贸易、关税政策及汇率波动均会影响境外收入利润。

4、新产品开发失败及产能投放不及预期风险:公司研发费用均在发生当期全部费用化。如果公司新技术、新产品研发失败或研发的产品不能契合市场需求,将对公司经营带来不利影响。

5、塑料回收再生利用行业未来竞争加剧的风险:若公司与国内外同行业可比公司未来发生业务交叉或直接、间接竞争,可能会面临竞争加剧、毛利率下滑风险。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】