金融壹账通高调出海,外资银行地位飙升

12月23日亿欧金融获悉,刚登陆纽交所不久的金融壹账通亮出了上市后的第一个“大招”——与友利银行(中国)有限公司签订战略合作协议。具体地,双方将以线上贷款合作为起点,全面深入推动零售业务,普惠金融、供应链金融、风险管理、智能营销、智能经营等多方面的合作。

从近着眼,瞄准外资法人银行的金融壹账通在打着怎样的“算盘”?从远瞭望,中韩金融的紧密度提升是否也将为金融开放“增色”?

新司上市几把火?金融壹账通的“稳价”之策

“居高常虑缺,持满每忧盈”。

美东时间12月13日,金融壹账通在美国纽交所以每股10美元的发行价挂牌上市,融资规模3.12亿美元,成为2019岁末最受关注的金融科技“宠儿”。但上市首日,金融壹账通盘中就一度跌破发行价,股价最低触及9.82美元/股。截至10天后的12月23日,股价仍未触及发行价。(蓝筹or潜力?金融壹账通正式登陆纽交所)

归因于大环境低迷、监管趋严的江河日下,还是自身造血不足、依赖过度的傍人篱壁?对于金融壹账通来说,上市的“钟声”并不是终点,而是一场漫长马拉松的起点。

因此,在又一篇破发的“判决书”降临前,金融壹账通选择大举进攻海外市场,开启一场“稳价”攻坚战。

资料显示,成立于2007年的友利银行(中国)是韩国友利银行在中国的全资子公司,是国内第一家韩资法人银行。近年来,友利银行的数字化转型步伐不断加快,手机银行、线上贷款业务蓬勃发展。据了解,金融壹账通与友利银行的线上贷款业务已上线四月,累计发放贷款超4亿元。现阶段由金融壹账通提供支持的友利银行个人经营性贷款也在积极推进中。

与此同时的大洋另一端,SBI-金融壹账通日本公司(SBI OneConnect Japan)正式开业,将向日本的区域性银行提供基于云计算、人工智能等前沿技术的服务,帮助其实现数字化转型。

实际上,2018年金融壹账通便开始聚焦海外市场,香港、新加坡、泰国、印尼、柬埔寨和韩国等均已布满它的出海足迹。

金融壹账通董事长兼CEO叶望春表示:“在海外市场,金融壹账通主要服务对象是主流本地银行和保险公司。例如在欧洲,金融壹账通与金融科技生态系统软件服务提供商finleap connect签署合作协议,向欧洲市场提供金融科技SaaS技术。在中东,金融壹账通在阿布扎比设立基地,构建金融科技生态系统。在亚洲,除了通过合资公司服务的日本地区性银行外,金融壹账通还与韩国企业共同发展跨境区块链贸易网络。”

由此看来,依托中国平安的强大背景,金融壹账通抓住了外资法人银行的“松绑”契机作为突破口,寻找到了破题之道,但说到底,好的眼光背后还需要扎实的能力持续供给。

2019年,金融壹账通所处的金融科技赛道愈发热闹起来,在资源与空间所剩无几的情况下,想要扭亏为盈、在股价大屏上呈现出色的成绩单谈何容易?

昔日“独角兽”的“长青梦”能否成真?我们仍需观望。

外资银行浩荡入侵,本土银行被迫转型

“打扫干净屋子再请客”。

2006年底中国履行WTO入市承诺后,少数外资银行初享“国民待遇”,改制为中国境内法人,率先尝到了开放政策的“蜜糖”。

2017年3月出任银保监会主席不久的郭树清迅速推进外资行监管松绑,下发《关于外资银行开展部分业务有关事项的通知》,松绑外资银行在国内的相关业务,一度被称为“郭旋风”速度。

十年磨一剑,“分行主导”的模式向“法人主导”转变的同时,经济增速放缓、资本外撤的动荡也在不断敲打着尚不稳定的市场格局。

取消在华外资银行、证券公司、基金管理公司等金融机构业务范围限制;减少外国投资者投资设立银行业、保险业机构和开展相关业务的数量型准入条件;取消外国银行来华设立外资法人银行、分行的总资产要求;取消外国保险经纪公司在华经营保险经纪业务的经营年限、总资产要求。

继2018年宣布15条银行业保险业开放措施后,2019年银保监会又陆续出台两轮共计19条新规。10月15日的国务院政策例行吹风会上,“四大减号”的提出标志着金融业开放再次被提上议程。

猝不及防的国际竞争力袭来,那些还在睡梦中的本土银行逐渐意识到,转型、升级迫在眉睫。

在危机与警醒的典范中,上海为我们打出了一个基础样板,把“混血业务”的优势放大化。

韦莱保险经纪公司成为全国首家获准扩展经营范围的外资保险经纪机构;工银安盛资产管理公司、安联(中国)保险集团公司、富卫人寿保险公司、野村控股投资证券公司、摩根大通外资券商的申请纷纷获批;就在不久前,首家外资独资保险控股公司德国安联(中国)保险控股有限公司也在上海宣布开业......

截至2018年末,共有30个国家和地区的营业性银行业金融机构在上海落地,各类外资银行营业性机构共计228家,较2001年末中国加入WTO初期的52家扩大了四倍,其中外资法人银行达21家占全国外资法人银行总数的50%以上。

中外“联姻”也为国内的银行业拉来了一波波融资,花旗中国、南商香港、华侨永亨等通过放贷承介等方式对传统制造业提供支持。全球的分散式网点部署也使授信能力进一步增强,东南亚首家与中国国际贸易促进委员会和中国国际商会都建立合作关系的大华银行就在中资企业的跨境业务发展中成为了一条坚实的纽带。

“金饭碗”破碎,银行业大环境的不佳虽然成为近年内业界公认的事实,大批高管离职、就业人数骤降、业务规模缩水......倘若本土银行的“辉煌不再”没能够唤醒它们的美梦,外资银行入侵的脚步声便足以把它们再次逼上了跑道。

开放银行的风往哪吹?

“市场欢呼雀跃,监管接踵而至”。

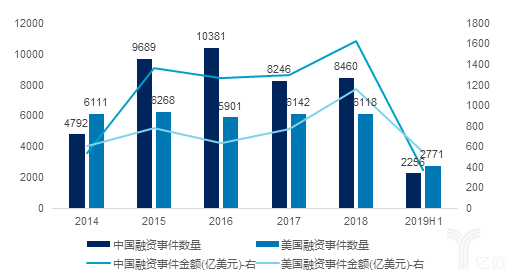

数据来源:CVSource, PwC, CB Insights,投中研究院整理

数据显示,2019年上半年,中美创投市场融资事件数量分别为2256和2771,同比下降50.2%和14.9%。对比来看,过去5年中美创投基金整体募资规模旗鼓相当,较美国发展成熟的创业投资生态而言,我国的创业投资正逐步完善并大有“迎头追赶”之势,但在面对市场波动时的抗风险能力方面较美国仍存差距。

清晰可见的“开放时间表”无疑给国内资本银行打了一针“强心剂”。但对于监管层,货币政策的稳定传导、境外风险的有效遏制、创新与现实的高效结合、人才的及时储备等“冷思考”仍然是不可或缺的。

国家金融与发展实验室副主任,中国社科院金融所银行研究室主任曾刚指出:“监管层会适度准入新设立的银行,但新设立的银行一定要有创新特色才具备意义,不能走老路。创新能力强的互联网银行可以适当多一些,创新的领域和市场都没有饱和,可以有效补充现有银行体系的不足,同时互联网的创新还可以给银行业带来变化。”

有人说,过于严格的监管是否会像是当头棒喝,削减那些怀揣热情进击国内市场的外企平台们,难免有损内外合作理想中的“最佳水平”。然而,经验教会我们的是:不打无准备的仗。

尽管每一项合作的达成都会经过层层的斡旋谈判,最终演化为纸上的条条约束。但若这一系列条款背后缺乏监管的支撑,它们也会变成一纸空文。

现如今,市场参与主体的变化已经逐步显现,资本市场运行的生态环境开始发生深刻变化,依赖过去封闭环境下的监管理念与体制都需要革故鼎新,拥抱变化。

银行的数字化和智能化实现道路上,任何一个国家的探索都不应当是武断或孤独的。外资入华,敞口张大,一味惊呼“狼来了”将使自我成长的可能夭折在摇篮中。

在硬性原则与成熟体制的基础上,取其精华、去其糟粕,做到有的放矢。胸襟与格局的广度将决定能否实现互利共赢。相较于格局重铸,我们期待看到中国金融业凤凰涅槃的蜕变。

推荐阅读:

蓝筹or潜力?金融壹账通正式登陆纽交所

壹星智能资管系统发布,打通端到端的联动屏障

无生态,不变革,从众安看保险的“后数字化时代”