假牙材料生产商爱迪特拟冲刺IPO:上市前夕阿里突击入股,降价走量等致毛利率大幅下降

每经记者:陈晴 每经编辑:董兴生

假牙材料生产商爱迪特(秦皇岛)科技股份有限公司(以下简称“爱迪特”)拟冲刺创业板上市。

招股说明书(申报稿)(以下简称“招股书”)显示,报告期内(即2018年~2020年及2021年前9个月,下同),爱迪特股东曾发生大幅变动。原本持股公司48.25%的第一大股东全民爱迪特分两次套现离场,取而代之的是,阿里巴巴网络(中国)技术有限公司(以下简称“阿里网络”)等股东纷纷进场,且公司实际控制人由无实际控制人变更为李洪文。

获得阿里网络等投资的爱迪特,经营情况如何?报告期内,公司营收逐步增长,但主营业务毛利率逐步下降,且应收账款账面价值不断上升。2021年前9个月,公司的主营业务毛利率相比2018年全年已经下降17.22个百分点。

相隔五个月,公司估值大涨约100%

爱迪特是一家口腔修复材料及口腔数字化设备提供商。公司主营业务按产品类型可划分为口腔修复材料、口腔数字化设备及其他产品及服务。

2017年3月至2018年11月,爱迪特曾在新三板挂牌。挂牌的一年多时间里,爱迪特第一大股东系Q&MAIDITEINTERNATIONALPTE.LTD(以下简称“全民爱迪特”),持股比例为48.25%。不过,2019年和2021年,全民爱迪特分两次套现,逐步退出了爱迪特。

第一次套现是在2019年底。当时,按照10亿元估值,全民爱迪特向君联欣康、HAL、Adveq、ASP转让其持有的爱迪特1789万股股份,套现约3.6亿元;第二次是在2021年3月,按照回购前估值10亿元的价格,爱迪特回购了全民爱迪特所持的608万股公司股份,回购价格约1.22亿元。合计算下来,全民爱迪特两次共套现约4.82亿元。

全民爱迪特系新加坡上市公司新加坡全民的全资子公司。至于其为何如此大规模套现离场,爱迪特招股书中并未详细解释。

随着原第一大股东全民爱迪特的退出,爱迪特的股权结构也发生了大幅变动。2019年11月底,李洪文、李斌、天津源一、天津文迪共同签署了《一致行动协议》,爱迪特控股股东由无控股股东变更为天津源一,实际控制人由无实际控制人变更为李洪文。

多家机构也纷纷入场。招股书显示,首次申报前一年,公司新增股东13名,其中2名股东为公司实施股权激励计划的员工持股平台,其他11名股东中不乏中证投资、金石基金、方正投资等知名资本。

爱迪特股权结构 图片来源:招股书截图

中国证监会去年2月5日发布的《监管规则适用指引——关于申请首发上市企业股东信息披露》,将需要锁定36个月的“突击入股”时间段由申报前6个月增加到申报前12个月。根据这一规定,这些新产生的股东属于“突击入股”。而这些新股东中还包括阿里网络,其于2021年9月按照投前估值32.66亿元的价格,现金出资4000万元获得爱迪特1.21%的股份。

《每日经济新闻》记者还注意到,相差仅仅数月时间,多名股东入股时对应的爱迪特估值大有不同。例如,中金启辰曾于2021年4月和5月两次增资入股,对应的公司投前估值分别为16亿元和19.4亿元;苏州辰知德于2021年4月两次增资入股,对应的公司投前估值分别为16亿元和18亿元。相比之下,四五个月后阿里网络入股之时,公司估值大涨约100%。

报告期内,主营毛利率大幅下滑17.22个百分点

获得阿里网络投资入股的爱迪特经营情况如何?报告期内,公司营收分别为21256.27万元、29916.47万元、36163.06万元及39027.80万元;归属于母公司所有者的净利润分别为4737.02万元、4858.33万元、4462.16万元及4040.84万元。

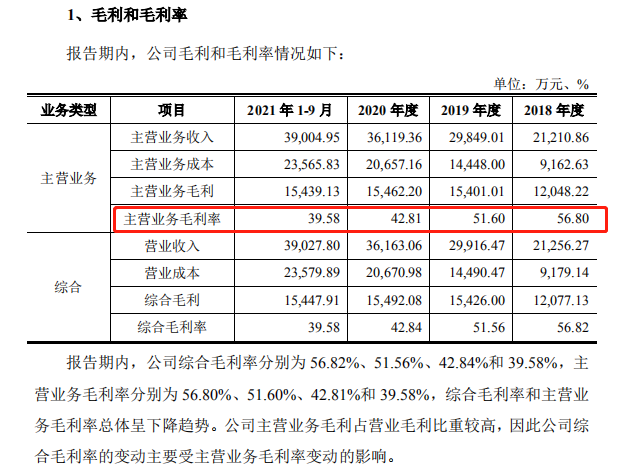

尽管营收逐步增长,2020年,爱迪特归母净利润却下滑,这背后是公司主营毛利率的逐步下滑。

报告期内,爱迪特主营业务毛利率分别为56.80%、51.60%、42.81%和39.58%,呈下降趋势。相比2018年全年,公司2021年前9个月的主营业务毛利率下滑了17.22个百分点。

图片来源:招股书截图

作为同行业可比公司,国瓷材料、沪鸽口腔等5家公司同期毛利率平均值分别为52.90%、56.66%、53.38%和57.12%。也就是说,正当爱迪特主营业务毛利率大幅下滑之时,同行业可比公司的平均毛利率却在波动中上升。

对于公司与同行业上市公司毛利率存在差异,爱迪特在招股书中称,主要原因系公司各类业务收入结构、所处产业链及产品品类与同行业上市公司存在一定差异。例如,国瓷材料生物医疗材料板块除氧化锆瓷块产品外,还包括氧化锆粉材料等公司未经营的产品类型。

氧化锆瓷块口腔修复材料是爱迪特的核心产品。报告期内,公司氧化锆瓷块实现收入占主营收入比例分别为80.82%、72.80%、61.92%和51.34%。爱迪特提到,由于公司价格战略调整,报告期内公司氧化锆瓷块价格整体出现一定程度下降,在一定程度上导致主营业务毛利率出现下降。

全瓷义齿氧化锆修复材料 图片来源:公司官网

记者注意到,报告期内,爱迪特氧化锆瓷块的平均单价分别为354.15元/块、330.55元/块、295.3元/块和296.22元/块,单价累计降幅约为16.36%。

爱迪特主营业务毛利率下降也与公司口腔数字化设备业务有关。报告期内,公司口腔数字化设备收入分别为2431.81万元、5205.78万元、9255.12万元及13102.07万元,占主营收入的比例分别为11.46%、17.44%、25.62%和33.59%。

对公司营收贡献快速增加的同时,该业务毛利率却仅分别为28.95%、20.46%、17.76%和21.00%,2018年~2020年间大幅下降。就此,爱迪特招股书也称,这是公司主营业务毛利率下降的重要原因。“公司口腔数字化设备未自主生产,毛利率水平与口腔修复材料相比较低,而该部分业务收入占比持续上升。”

中小客户居多,应收账款逐年走高

爱迪特的主要客户包括义齿技工所、口腔医院/诊所等B端客户。报告期各期内,爱迪特交易金额在50万元以上的客户家数均在130家左右,占公司全部交易客户家数比例均不足7%。也就是说,公司客户数量,尤其是中小客户数量较多。

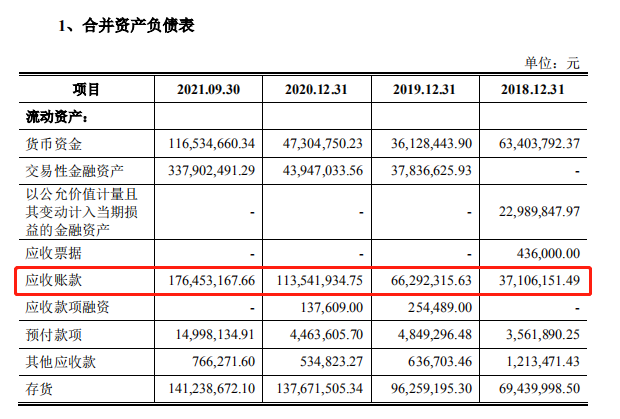

那么,爱迪特的回款情况如何?报告期各期末,公司应收账款账面价值分别为3710.62万元、6629.23万元、11354.19万元和17645.32万元,占当期营收比例分别为17.46%、22.16%、31.40%、45.21%,占比逐年走高。

图片来源:招股书截图

与之相关,报告期内,爱迪特应收账款周转率分别为7.06次、5.79次、4.02次和2.69次;同行业公司平均应收账款周转率分别为6.14次、6.31次、5.74次和3.86次。报告期内,爱迪特和行业平均应收账款周转率均下滑,但爱迪特降幅更大。时至2021年前9个月,爱迪特应收账款周转率明显低于行业平均水平。

就应收账款的逐年走高,爱迪特在招股书中表示,2020年及2021年1~9月,受到新冠肺炎疫情影响,客户资金压力较大,公司适当延长了实际收款时间,且被动延长也导致应收账款余额较以往同期有所增加。另外,公司应收账款回款具有一定的季节性特征,四季度回款比例较高,故2021年9月末应收账款余额增加较多。

应收账款的走高也影响了现金流。报告期内,爱迪特经营活动产生的现金流量净额分别为3794.15万元、1790.27万元、2532.39万元和-5718.68万元。2021年前三季度,公司经营活动产生的现金流量净额转为负。

值得一提的是,随着近年来我国口腔医疗市场的快速发展,行业政策也在变革中。2022年1月10日,国务院常务会议决定常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担。并提出逐步扩大高值医用耗材集采覆盖面,对群众关注的骨科耗材、药物球囊、种植牙等分别在国家和省级层面开展集采。

就此,爱迪特招股书中提示风险称,目前公司经营的口腔修复材料及口腔数字化设备等口腔器械暂未被列入“带量采购”政策的范围。但是不排除未来公司重点销售区域对口腔修复类耗材实施带量采购,公司产品在该等地区的价格和销售数量可能会受到影响。“若公司未能在该等地区中标或中标价格大幅下降,将可能对公司经营业绩造成不利影响。”

5月5日,《每日经济新闻》记者致电爱迪特并向公司发送了采访邮件。公司回应称,目前处于静默期,不方便接受采访,都以已披露信息为准。

每日经济新闻

评论