干货!高端医疗险应该怎么选?

高端医疗险的优点我们写过很多,再简单给大家总结一下:

■ 全球范围内的优质医疗资源

■ 优先的诊疗服务,不用排长队,不怕“一床难求”

■ 更好的医疗环境、更高的私密性

■ 每年高达千万的保障额度

■ 医疗网络内直付结算,不占用现金流

■ 海内外二次诊疗意见、全球紧急救援等高端增值服务

那么,怎么选择一款适合自己的高端医疗险。

高端医疗险的价格和一个名牌包差不多,但买高端医疗险可比买包复杂得多。

一方面,医疗险是出险率最高的险种,对服务的要求很高;

另一方面,医疗险是信息最不对称的险种,很多重要信息都是你在产品介绍和条款上找不到的。

不同的高端医疗险之间,会有很大的差别。

那么,挑选高端医疗险,应该从何入手?具体要考虑哪些因素呢?

先挑公司还是产品?

我们选重疾险时,产品比公司重要;但医疗险不同,你选择什么样的公司,直接关系到你的服务体验好不好,保障能不能持续稳定。

分享一个真实故事。

一位郑州的高端医疗险客户,患低分化胃癌,恶性程度较高,郑州医院的治疗方案是做外科手术切除部分胃体。客户电话保险险公司,申请手术预授权。

这家公司了解客户的病情之后,给出的回复是:这个预授权他们肯定会批,但是不建议客户这么做,因为他们过往理赔案例中累积的大量医疗数据证明,这种情况在北京东肿或协和医院做内镜粘膜下剥离术,不用切除胃体,五年生存率可以达到98%,会是更优的治疗选择。

如果这位客户遇到的是一家做高端医疗险年资尚浅的公司,服务经验少,没有足够的积累,是给不出这样的专业意见的。

最近几年,高端医疗险市场越来越热闹了,不少保险公司都开始涉猎其中,但我建议大家选择那些把高端医疗险作为主营或战略业务、且全球运营的公司。

1)专注于做高端医疗险的公司,在过去数十年的客户服务过程中积累了丰富的经验,他们对全球医疗信息的掌握、对医疗资源的调度能力都是远胜于其他公司的。

2)他们的直付医疗网络更强大,更成熟。直付功能是高端医疗险的一大卖点,但直付功能实不实用,关键还要看公司直付医疗网络的大小。

3)高端医疗险作为一项长期健康投资,稳定性特别重要。

英国一位老太太,投保高端医疗险的第3年得了癌症,后面10年一直在不间断地治疗,治疗费用超过了百万英镑,全是她的高端医疗险买单的。直到去世前,她的高端医疗险还在正常续保,且从没有对她做单独的调整或限制。她去世后,这家公司总部还发了一份讣告。

有的人寿公司出于经营战略或政策扶持,倾斜资源去做高端医疗险,本质上是为寿险积累优质客户,如果以后政策扶持没了或经营战略有变,别说我们买的产品能否稳定续保了,就是高端医疗险这一个分支业务,可能说边缘化就边缘化,说砍就砍了。

而那些专做高端医疗险的公司,除非公司关门,否则不可能不做了。

这就好比,宝马的自行车,随时可能停产,但捷安特的自行车业务,是捷安特的命。

关于稳定性,还有一点很重要的是,建议优先选择那些执行全球统一续保政策的公司。

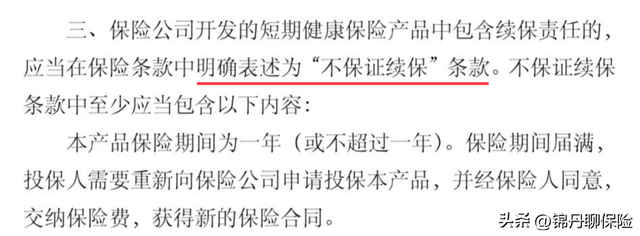

去年年初,银保监会发布《关于规范短期健康保险业务有关问题的通知》,要求保险公司在短期医疗险条款里明确告诉客户“不保证续保”。

受此规定影响,国内的所有高端医疗险也同步更新,在合同里加入了“不保证续保”条款。这么一来,一些优秀的产品就被埋没了。

事实上,有几家公司是执行全球统一续保政策的,他们在其他国家或地区(比如中国香港)保证续保,在内地实际上也是保证续保的。

要不要保障门诊?

筛选好公司范围之后,还是不着急选产品,咱先梳理一下自己的需求。

是选择只保障住院,还是住院+一般门诊全面保障?

带不带一般门诊保障,对保费的影响是最大的。

比如,40岁的人投保安盛天平卓越环球国际精英计划,选择仅住院责任,设一个免赔额1.5万,保费1万不到;若附加门诊(门诊无免赔额),保费约29000元,贵了两倍不止。

当然,有无一般门诊保障,体验是大不一样的。

如果你是时间极其宝贵的精英人士,或为门诊需求较高的孩子投保,又或者想全面提升自己的就医体验,可以考虑含一般门诊责任的产品或方案;

如果只是想为自己和家人锁定海内外最好的医疗资源,应对大病治疗,可以仅选择住院责任。

住院责任的话,是能覆盖三类特殊门诊的——癌症治疗门诊、肾透析门诊、住院前后若干天的门诊治疗。

要不要包含美国?

高端医疗险的保障范围通常包括:大中华(大陆以及港澳台)、国际(全球除美,或全球除美加)、全球。

在能力范围之内,我建议大家选择国际或者全球保障。毕竟,目前国外的医疗技术、新药的开发上市,都是领先于国内的。

美国的医疗成本是全球最高的,所以包含美国和不包含美国的保障方案,价格差别较大。

还是以安盛天平卓越环球为例,40岁的人投保国际精英计划(全球除美)和全球精英计划,仅住院计划,同样设免赔额1.5万,含美国保障的话,保费多5000左右。

但是看病一定要去美国吗?也不一定,欧洲、日本、新加坡、中国香港等地也都有很好的医疗资源和医疗技术。是否包含美国,可以根据个人预算来定。

有没有生育、带孩子投保等其他需求?

接下来,还要看有没有一些更细化的需求,比如:

■ 有没有生育需求?想在国内生?还是去国外生?

并不是所有高端医疗险都有孕产保障的,如果有生育计划,可以选择一个带生育福利的产品或保障方案,覆盖产检、分娩费用和妊娠并发症治疗费。

■ 需不需要带孩子一起投保?要不要覆盖孩子的疫苗费用?大人小孩的保障是否一致?

7岁以下的孩子,只有极少数产品可以单独投保,一般要随父母一起投保。且绝大多数产品都要求大人和孩子选择相同责任,比如大人选择只保障住院,孩子必须也一样。不过也有个别产品,可以选择大人住院、孩子住院+一般门诊的保障方案。

■ 身体健康状况怎么样?有没有既往症?

不同公司对于既往症的宽松度略微有些差异,有的除外,有的可以加费承保或限额承保。

每个人的具体需求和预算不一样,最佳选择也会因人而异,有需要的朋友私信我,详细沟通。