财报的秘密:新补品时代

生活不止眼前的枸杞,还有远方的当归。

双十一、双十二的大数据分析显示,随着第一批90后开始头秃,各种营养品开始成为新一代年轻人的必需品。

枸杞大枣等传统中式的营养品已经满足不了新时代的需求,来自欧美、澳洲的各种补剂纷纷登上销量排行榜。

尤其是Swisse、Life-Space等源自澳洲的补剂,深受广大年轻消费者的喜爱。

一、这里是褒义词:假洋鬼子们

因为经常写分析,笔者有熬夜的恶习,本着信其无不如信其有的心态,每天吃Swisse的护肝片。某日闲来无事,查了下Swisse的股权结构,发现它背后,竟然被一家中资公司全资收购—合生元。

无独有偶,女生们爱吃的益生菌品牌Life-Space也被一家中资公司并购,它是汤臣倍健。

健身房也没有

A股的金达威也并购了著名的美国DRB Holdings等品牌,西王食品也布局并购海外蛋白粉业务。

一时间,膳食补剂成为热门的并购标的。

很多知名海外补剂品牌,尤其是澳洲品牌,背后都逐渐有了中资企业的身影。

中国的维生素、益生菌等技术已经位于全球前列,盛产铁矿的澳洲科技水平能有多高还是个未知数。

为了满足消费者的“高端”品牌需求,中国的企业也是操碎了心。

笔者认为,这只是中国品牌崛起过程中的必经之路。纵观历史,无论是德国制造还是日本制造,都曾经历过类似成长历程,从学习模仿到超越,再到成长为全球信任的高端品牌。

同时,随着年轻消费者逐渐成为主流,这种“假洋鬼子”品牌将会淡出历史舞台。腾讯的00后消费报告显示,超一半的00后消费者不再迷信进口品牌。

二、后疫情时代的业绩

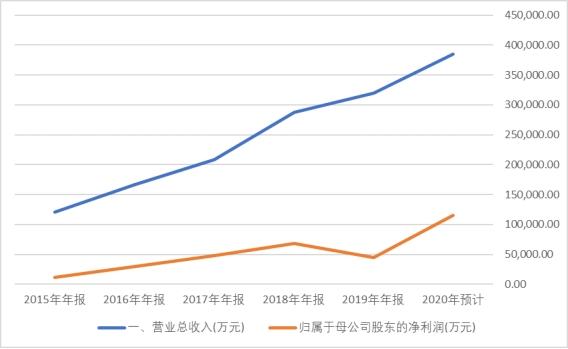

1、汤臣倍健

2020年,汤臣倍健实现销售收入60.95亿元,对比三年规划前的2017年增长了96%;实现归母净利润15.24亿元,对比2017年增长了99%。

在对比往年数据的时候,公司年报巧妙的绕开了亏损的2019年。

数据来源:同花顺iFind,制图:星空数据

为了进行一个更为清晰的对比,星空君“伪造”了公司2019年的净利润,得出来下面这张图:

数据来源:同花顺iFind,制图:星空数据

也就是说,如果不是2019年商誉暴雷导致亏损,公司的经营状况非常好看,成长性一马平川。2020年在疫情的影响下,业绩恢复的也非常好。

2、H&H(合生元)

在很多宣传材料上,合生元一直是以一家法国企业的名义露面的。然而事实上,合生元在法国等多个国家设有工厂,却是一家地道的中资企业。

2016年,公司成功并购了知名的膳食补给品牌,澳大利亚的Swisse,给公司带来了较为显著的成长性。

数据来源:同花顺iFind,制图:诗与星空

目前合生元尚未公布年报,从已经发布的财务数据看,公司2020年喜忧参半。疫情影响,海外业务受到重创,但国内业务涨势喜人。整体来说,公司2020年业绩大概率维持和2019年相比基本不变。

3、金达威

金达威是目前全球最大的辅酶Q10生产企业,市场占比超过50%。

产品拥有14项中国发明专利和2项美国发明专利,生产技术业内遥遥领先。辅酶Q10是一种类维生素,在医药、保健食品、膳食补充、美容化妆等方面都有广泛的应用,可用于防治心脏病、高血压、糖尿病、急慢性肝炎、帕金森症等多种常见疾病,对心脏、肝脏和肾有良好的保健作用。

数据来源:同花顺iFind,制图:诗与星空

2020年,金达威业绩持续上涨。

不过,和汤臣倍健很像,公司因为大规模并购,带来了巨额商誉,2019年部分子公司表现欠佳,导致商誉暴雷。

公司收购了多家美国、新加坡的补剂公司,如Doctor’s Best等知名品牌,均被金达威收入麾下。

4、西王食品

西王食品本来是一家从事玉米油生产的上市公司,玉米油作为一条另辟跷径的赛道,和其食用油企业相比,过着小富即安的日子。

但是,2016年起,公司大手笔收购了多家知名营养品补剂公司(KERR等)。

截止到2019年,公司的营养品补剂业务营收规模,已经超越玉米油,成为公司核心业务。

数据来源:同花顺iFind,制图:诗与星空

虽然操作模式类似于汤臣倍健和金达威,但西王食品2020年的营收表现欠佳,没有恢复2019年之前的规模。

这主要和公司没有很好的整合海外业务有关,2018年起,并购子公司营收规模出现了缓慢下滑。

三、多元化转型是补剂类公司的唯一出路

在2016年前后,四家公司不约而同的遇到了成长瓶颈。

虽然当时西王食品还不是补剂类公司,但逻辑是相同的。国产补剂产品在品牌宣传和客户群体开发方面,都遇到了难以逾越的门槛。

虽然中国是维生素、益生菌等各类补剂的生产和技术大国,但提升品牌知名度的唯一办法,就是贴洋品牌镀金。

合生元比较聪明,从品牌设立之初,就营造出进口货的错觉;汤臣倍健和金达威不约而同选择了利用强大的资本力量,去并购海外知名品牌,然后输送回中国,实现销量的提升。

西王食品从玉米油转型做补剂产品,也是基于对公司成长性的焦虑。

为了扩大企业规模,上市公司进行多元化发展已经成为常态。并购是最简单易行的方式,而并购的资金来源,往往能预示公司未来的发展方向。

1、自有资金

使用自有资金进行多元化转型的,相对来说成功率比较高。

主要有两个原因,第一公司不差钱,有转型的实力;第二即便是转型失败了,无非就是损失了一部分现金,没有后续的利息支出等负担。

成功的典型是美亚光电,2016年转型做牙科CT(因为2020年疫情原因,看牙病的少多了导致公司业绩未达预期,这是后话),成为核心业务;失败的典型,就是汤臣倍健了,并购失败后,2019年业绩不佳。但转过年来,继续沿着原有的路线前进。

2、发行股份(增发)

和自有资金相比,发行股份的优点是不用动自己的钱,只需要股民或者机构来接盘,缓解公司的资金压力;缺点有两个,一是损失部分股权,要给投资者一个交代,一般都有对赌协议,二是增发通常要报证监会,有很大概率不会过审。

3、发债或者银行贷款

发债尤其是银行存款是最常见的多元化转型资金来源,这种情况风险极大,公司转型成功还好说,一旦转型失败,业绩没有明显增长的情况下,还要承担利息重负,很容易资金链断裂。西王食品就遇到了这种情况,公司借钱并购并未收到预期效果,2018年以来,每年的利息支出都超过2个亿,带给公司较大的资金周转压力。

四、膳食补品的闪光点:经营性现金流

即便是业绩糟糕的2019年,汤臣倍健和金达威依然实现了史上最佳的经营性现金流量净额,这也说明虽然商誉暴雷,公司的其他业务经营并没有受到任何影响。

2020年面临疫情,四家膳食补剂公司依然实现了经营性现金流量净额的正数,这也说明公司销售的商品能够及时回笼资金,核心产品竞争力非常强,客户忠诚度比较高。

虽然四家公司有着这样或者那样的问题,但从现金流的角度看,公司都有足够的实力,充裕的现金流是公司未来发展的保障。

五、市场很大,路程很长

中国是世界第一人口大国,随着经济水平的不断提高,尤其是80后、90后进入养生阶段,对膳食补剂的需求量也进入爆发式增长阶段。

传统的中医类补品已经远远满足不了现代科学教育体系下成长起来的新一代消费者,而西方知名品牌注入中资后,除了维持海外的正常销量,又有了销售到中国这个新的增长点。

从个人情怀来说,中国自有品牌能够成长为国际品牌,被全球养生爱好者普遍接受,才是最佳的结果。

这是一个漫长的过程,需要国产膳食补剂品牌不断的提升科技含量,提高品牌知名度。

评论