数字人民币未来能否绕开SWIFT?

移动支付网 作者 佘云峰:近日,全球关注的乌俄战事蔓延到了金融领域。

消息称,美国和欧盟、英国及加拿大发表联合声明,宣布禁止俄罗斯的几家主要银行使用SWIFT国际结算系统。

对此,移动支付网第一时间进行了解读(详情见:美、欧、英、加在制裁俄罗斯,而不是SWIFT),并在后续报道中进行了科普(详情见:SWIFT的前世今生与运作机制)。因此,对于什么是SWIFT?它的运作机制,以及它为何如此重要的原因,读者都应该已经有了大致的了解。

不过,也有人发出了比较有意思的疑问,比如:数字人民币和CBDC们未来能不能绕开SWIFT?

先说我的答案,能。

多边央行数字货币桥项目

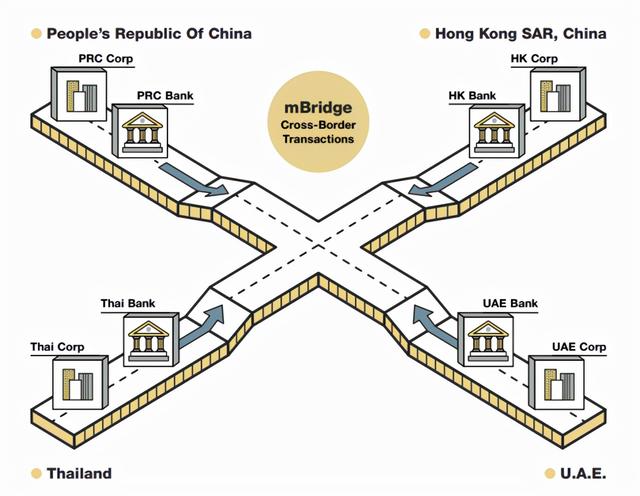

2021年11月,香港金融科技周召开之际,在国际清算银行香港创新中心支持下,中国人民银行数字货币研究所、香港金融管理局、泰国央行及阿联酋央行共同发布多边央行数字货币桥项目用例手册,简单的介绍了项目应用场景及测试进展。

这个项目在2019年是香港金管局与泰国央行研究CBDC时探索的跨境支付项目,名为Inthanon-LionRock。在发展到第三阶段时,中国人民银行及阿联酋央行加入,变成了四个参与方,同时国际清算银行香港创新中心也支持了该项目,于是项目正式更名为“多种央行数字货币跨境网络”(m-CBDC Bridge),也就是我们常说的多边央行数字货币桥。

多边央行数字货币桥研究项目的核心目标是为建立一个联接多国央行数字货币系统的“走廊网络”,使同一分布式账本支持多种央行数字货币,构建点对点的报文传输系统,助力提供高效便捷、成本低廉的跨境支付服务。

在多边央行数字货币桥研究项目中,各国央行可实现:1)可通过智能合约实施跨境同步交收;2)兼容不同的央行数字货币系统和设计;3)缓解本国数字货币境外流通对他国货币主权的影响。

在移动支付网看来,mBridge的搭建,看上去就像数字货币版本的SWIFT,而且在分布式账本的结构下,它还拥有更多优势。

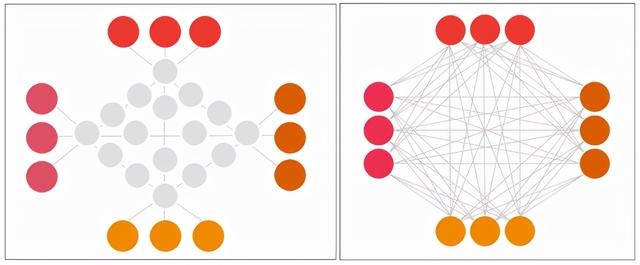

一方面,mBridge不仅仅是信息传输渠道,还能直接实现点对点交易。虽然SWIFT垄断了金融行业间通讯40多年,比早期的电传交易系统是效率提升不少,但是SWIFT本身只是一个跨境结算清算信息的传递系统,能够提升金融信息交互效率,并不能直接加快“清结算”的效率,仍然存在银行吸储、各国支付系统运营时差等交易摩擦。但mBridge不同,它本身就有一定的交易所性质,各国央行依托走廊网络,进行存托凭证与数字货币的来回兑换。通过智能合约,各国制定相应的交易规则与监管政策。因此,其交易速度能够达到秒级,并大幅降低跨境转账成本。

传统SWIFT代理行跨境支付交易模型(左)与mBridge交易模型(右)

另一方面,mBridge依托于分布式账本,是去中心化的系统。SWIFT的重要性不言而喻,但是它仍然是一个中心化的组织机构,这也是为啥美国、欧盟等说不和你玩了,就能通过这个方式制裁你的原因。近年来区块链技术的兴起,去中心化正好能和清算安全不谋而合,mBridge的设计原型基于区块链建设网络层,采用PoA共识机制,参与跨境支付网络的中央银行都是验证节点(validating node),在交易验证时,需要超过2/3的验证节点签署区块后,交易才得以确认。这使得不存在某一个节点掌控整个网络、拥有“生杀予夺”的大权,实现了更为去中心化的跨境支付治理结构,在这个基础之上建立的体系其稳定性和互信关系才能得到最大的释放。

也就是说,在多边央行数字货币桥的模式下,CBDC们的交易的确可以绕开SWIFT,并大大提升交易效率。我相信这也是mBridge项目的意义和初衷。

尽管能,但“任重道远”

尽管我的答案是能,但是这个答案是建立在相应前提之下的。

一方面是,交易双方需要在多边央行数字货币桥的模式之下。mBridge就像是一个区块链的“联盟链”,必须要是链上的节点才能实现相应的功能,也就是说,跨境支付双方国家需要有自身的“央行数字货币”并且加入到了mBridge之中。目前,mBridge项目仅有四个参与方,要想实现更多更广泛的应用,就需要更多国家的央行参与其中。先不说,全球各国央行对CBDC态度的不同,研究进展也参差不齐,别人是否认可mBridge并加入其中才是最关键的问题。而这也与国家的经济实力,人民币等各国货币本身受认可程度息息相关。

另一方面,需要有成熟规范的交易规则与监管政策。mBridge项目秉持不伤害、合规和互操作性三大原则,以“针对高成本、低速度和复杂的操作性等痛点问题,设计和迭代新一代高效跨境支付基础设施”为总体目标,通过充分考量技术、政策、法律和商业等方面问题,不断吸纳新的中央银行、商业银行和非银行机构,在安全的环境下进一步试验设计选择和技术权衡。此前国际清算银行香港创新中心发布的报告显示,共有22家境内外金融机构及组织参与了mBridge项目的测试,交易涵盖四个司法管辖域及11个行业场景,交易总额超过20亿元人民币。虽然,mBridge有了一定的发展,但是整个交易都是试点测试环境,在顶层的交易规则和监管政策上仍然需要进一步完善,无论是CBDC在本国的落地还是国际合作,都需要时间和场景来检验。

毕马威的一份报告显示,mBridge真正广泛应用起码要10年以上的时间。这也刚好说明了项目的“任重道远”。

中国人民银行数字货币研究所所长穆长春曾表示,未来货币桥项目将结合新型业务用例拓展更加广泛的应用场景,提升货币桥的可用性、兼容性及多样性,同时探索与更多系统的灵活对接,以达成多方共赢的局面。

当然,CBDC的跨境支付也不只mBridge这一种模式,也有其它的方案,比如新加坡金管局和加拿大央行的Jasper-Ubin项目,该项目是两国央行的区块链项目结合。而这两个项目的网络是建立在两个不同的分布式帐本平台上的。

另外,值得注意的是,基于私人稳定币的跨境支付方案拥有强大的利益激励机制,一旦其获得监管当局许可,就有可能通过其覆盖全球的商业生态快速占领市场,进而获得足够多国际用户数据。因此,稳定币的发展也给央行数字货币带来了不确定性,尤其是在部分国家对CBDC的谨慎态度之下。

评论