我们为什么需要央行数字货币(CBDC)

编者按:本文来自 加密谷Live(ID:cryptovalley),作者:Alex Koma,翻译:Olivia,Odaily星球日报经授权转载。

图片由Gerd Altmann从Pixabay提供

专家们已经将央行数字货币(CBDC)作为未来十年塑造货币未来的最重要趋势之一。根据国际清算银行的报告,截至2019年初,70%的央行都在从事CBDC研究。由于冠状病毒的大流行,在不同国家创建数字货币的工作反而会不断加速。

8月19日,The Block发布了一份关于CBDC当前发展的报告。它详细介绍了为什么世界各国政府都在押注CBDC,数字货币与传统法币到底有什么不同,以及各国央行从研究和实验中学到了什么。Forklog阅读了这份文件并选取了主要内容。

要点:

很少有央行计划在5年内发行数字货币,但一些机构已经或正在进行深入的试点。

CBDC的首次实验表明,这一过程需要私营部门的参与,以便具有竞争力和适应技术变革。

大多数发行CBDC的建议都涉及到建立一个两级货币体系:中央银行发行并控制交易,特许中介机构(银行和其他金融机构)分销和提供业务。

CBDC将消除匿名性的说法是没有根据的。欧洲央行最近探索了使用区块链上的 "匿名凭证 "对交易进行匿名的可能性。通过在区块链上的转账,这种交易能够被私有化。

私有稳定币和CBDC不是相互排斥的,而是相辅相成的。

发布CBDC的奖励措施

如今,各国央行已经实行CDBC发行,相当一部分支付和转账是以非现金形式进行的。CBDC与现有系统的区别如下:

CBDC将同时增加金融业的竞争和稳定性,因为银行挤压科技公司和加密货币。

CBDC可以通过提供新的支付基础设施,以更低的转账成本提高金融包容性。此外,央行在数字化经济中的运作将更加容易。

数字货币将扩大监管机构可用的财政政策工具--例如,它们将有助于避免 "零利率陷阱"。由于CBDC的可编程性和透明度,监管机构更容易控制负利率的存款和贷款工作。更透明的支付流量数据将提高宏观经济统计数据的质量。

CBDC还鼓励使用本币支付商品和服务,这在容易出现 "美元化 "的国家尤为重要。

CBDC的 "商业 "版本(当数字货币只对银行开放时)将降低结算风险,确保银行24小时提供流动资金,降低跨境转账成本等。

国际货币基金组织试图用 "雷达图 "的形式来描绘不同类型货币之间的区别:

零售业CBDC

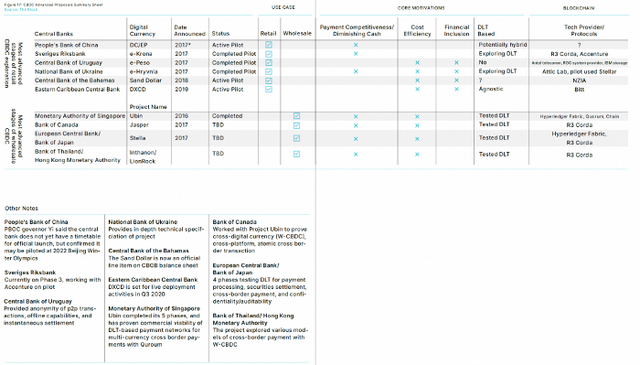

该报告的作者引用了几个国家最著名的CBDC实验的结果:

数据:The Block

虽然“商业”CBDC被认为是一个更安全的选择,但对于大众用户来说,"零售 "CBDC才是值得关注的--它是普通货币的完全替代品,可以用来支付商品和服务,储存在银行账户中等。

瑞典是最早考虑CBDC的国家之一。原因是现金的使用量极低(现金只占所有家庭支付的5%,而60%是用银行卡支付的)。“数字王冠”(e-krona)的测试始于2017年(有关计划的信息早在一年前就出现在媒体上)。经过三年的研究,他进入了实验阶段。在CBDC的开发过程中,监管机构得到了埃森哲的协助--它负责R3 Corda区块链上的支付、存款、转账和其他功能。

乌拉圭是拉丁美洲经济最繁荣的国家之一,从2017年9月到2018年4月,乌拉圭在消费者和企业中试点了自己的CBDC(e-peso)。由国家电信公司Antel运营的数字钱包代替了分布式账本并且发挥了作用。同时,e-peso系统提供了匿名交易和转账,无需互联网连接,每张e-peso "钞票 "都有一个独特的加密签名。现在,该项目成果正从用户匿名的可行性、引入 "利率 "工具的可能性以及对经济的整体影响等方面进行评估。

据研究,乌克兰已成为又一个积极发展 "零售 "CBDC的欧洲国家。

乌克兰国家银行(NBU)在2018年4个月内成功测试了 "数字化格里夫纳"(digital hryvnia)。在测试期间,NBU "释放 "了5443个数字化格里夫纳(digital hryvnia),这些钱被用于智能手机上的79个钱包。钱包还可以通过集成在CBDC平台上的乌克兰支付空间支付系统进行补充。用户可以在钱包之间转移数字货币,补充LifeCell运营商的手机号码余额并进行慈善捐款。

该平台本身是建立在Stellar协议的私有版本上,一共有两个层次:第一层次,由NBU单方面管理注册,第二层次,由银行和金融机构管理运营。因此,Stellar被认为不适合建立全国性的系统,但目前还没有指定替代方案。

在今年2月的CBDC会议上,时任NBU负责人Yakov Smoliy总结实验时说:现在乌克兰央行正在研究数字化格里夫纳(digital hryvnia)系统的中心化和去中心化两种模式。

"我们继续探索发行数字化格里夫纳(digital hryvnia)的可能性,并且当我们确信这一举措在技术上是可行的并且数字货币不会干扰央行履行其确保汇率和金融稳定的职能时,我们将重新讨论这一问题。"

同时巴哈马央行(Sand Dollar)和东加勒比央行(DXCD)也推出了类似项目。

商业CBDC

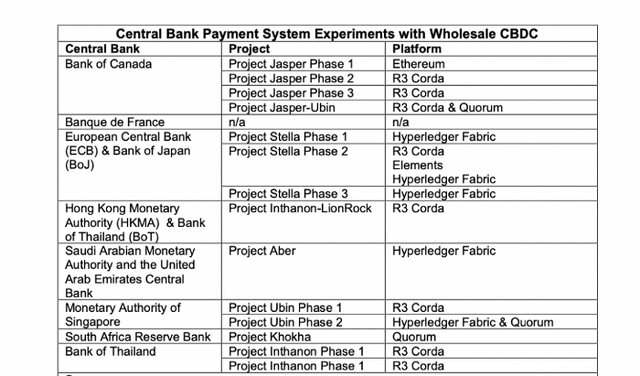

另一种数字货币是所谓的商业CBDC(批发CBDC)。这种货币供专业组织有限的使用。按照计划,只有银行可以使用W-CBDC。W-CBDC的使用范围仅限于银行间交易、转账结算、清算业务和国际贸易(在这些领域中,银行往往充当交易的担保人)。

根据报告的结论,商业性的CBDC是对现有做法的进一步发展,即中央银行向虚拟账户发行货币,并将其使用权交给银行,而银行则进一步在整个经济中分配货币。

不过,与现行制度相比,W-CBDC有几个优点。首先,是全天候的资金供应,而现在央行是人工审批申请。其次,所有的转账都记录在一个比较可靠的分布式账本中,提高了结算的效率。同时央行作为资金来源,因此也是债务的担保人,避免了信用风险。

在W-CBDC的主要实验中,研究人员将注意力放到了欧洲央行和日本银行的项目(Stella项目)、加拿大银行的项目(Jasper项目)、新加坡金融管理局的项目(Ubin项目)以及香港和泰国。

在所有情况下,W-CBDC测试都是使用流行的企业区块链平台进行的:R3 Corda、Quorum或Hyperledger Fabric。虽然区块链被一些人认为是CBDC的可选技术。

但在欧洲和日本的Stella项目中,却使用了 "匿名凭证"。这些是平台参与者可以收到的特殊电子证书。附带 "匿名凭证 "的交易可以在不需要欧洲央行确认的情况下进行:发送者只需要说明金额、收件人ID,并激活匿名功能(本案中使用的凭证 "烧毁")。在这种情况下,参与翻译人的身份并没有得到核实。

中国的数字人民币

现在最受关注的或许是世界第二经济体的数字货币会是什么样子。根据The Block的报道,早在2014年,"数字人民币"(正式名称为Digital Currency,Electronic Payment,简称DCEP)就开始了运作。

今年夏天,多个城市开始试点实验,在餐饮、贸易、教育等领域用数字人民币支付居民的小额消费(共有20多家企业和4家国有银行参与测试)。他们还计划在大额商业交易和出租车服务中使用DCEP。

从正在进行的试验来看,数字人民币将成为现金的全面替代品。这一切条件都具备了。中国目前是最大的移动支付市场,用户超过10亿。

根据The Block的报告,央行将监督发行、主体注册和匿名问题,而商业银行将作为钱包提供商和运营的基础设施。

从中国人民银行注册的专利可以看出,中国希望让数字货币在匿名性方面更接近现金。并且DCEP计划将 "可控的匿名性 "纳入其架构中。这意味着系统中的不同参与者对彼此可获取的信息将是有限的。但是,政府机构可以很容易地获得他们需要的数据。线下交易应该成为数字人民币 "现金 "的另一个特点。

分析师David Zu向报告作者给出了他对中国CBDC发展的预测。据他介绍,在零售业中使用DCEP的试验将继续进行(已经推广到6个城市)。

"我认为需要尝试更多的应用,因为中国人民银行希望测试所选系统设计的强度,以及研究用户体验和潜在风险。"

除了国内使用外,中国可能会利用数字人民币挤掉在国际交易中占主导地位的美元。为此,DCEP尤其必须成为SWIFT的竞争对手。

另外,正如国际货币基金组织前首席经济学家肯尼斯-罗格夫所言,数字人民币在海外扩张的方向之一是地下市场。2022年冬奥会可能成为DCEP在国外受众的测试场。

至于最大的经济体美国,The Block表示,美联储对CBDC仍采取 "保守态度"。