兴齐眼药和阿托品的故事

作者:路遇15

来源:雪球

本文目的是探索兴齐眼药的逻辑,收集的资料也不保证全部正确,此股高风险高赔率,据此投资盈亏都是你的事情。

一、我国近视现状

据国家卫生健康委,2018年,全国儿童青少年总体近视率为53.6%。其中,小学生为36.0%,初中生为71.6%,高中生为81.0%。据统计资料显示,美国青少年的近视率为25%,德国学生的近视率一直控制在15%以下,我国近视率全球第一,高近视率已经导致空军招兵困难,今年全国已经有22个省份签了军令状控制近视,不达标直接问责。

近视超过600度会导致眼底病变并且遗传后代,导致视网膜脱落、青光眼等会致盲的眼底病,高度近视危害大。

我国青少年儿童呈现近视早(6岁前有百分之十几患病率)、近视加深快(不控制一年增长50-200度)的特点,18岁后如果是高度近视(超过600度)难以做激光手术,并且即使做了激光手术也可能患眼底病,因此近视防控非常重要。

二、近视防控手段

近视不可逆,无法治疗。户外每天2小时运动、角塑镜、0.01浓度阿托品是当前眼科公认的三种手段,角塑镜阿托品联用控制眼轴增长效果更佳,阿托品使用雪球争议较大,我想炒股的应该没有专家观点更有说服力,所以本文关于阿托品、角塑镜使用采用国内主流眼科专家观点。

当前众多专家观点,角塑镜8岁后才使用,8岁前近视采用阿托品,阿托品可以使用到15岁,联合角塑镜效果更佳,观点来源可参考北大医学部眼视光主任谢培英教授(了解角塑镜的不可能不知道谢培英教授)。

国内除了谢培英教授外、包括首都医科大学附属同仁医院王宁利院士、温医眼视光医院翟佳院长等(支持专家很多,这里只做举例),认同阿托品对近视延缓作用并且用于临床。

国内三甲眼科医院临床使用0.01浓度阿托品治疗近视的包括北大人民医院、上海五官科医院、首都医科同仁医院、温医眼视光医院、华中科技大学附属同仁医院、天津眼科医院、沈阳第四人民医院、深圳儿童医院等等(医院较多,只做部分列举),基本都是国内头牌三甲眼科医院。

阿托品除大陆外,主要是台湾(50%近视儿童使用)、香港、新加坡、日本使用,亚洲的近视率远高于欧美国家。

三、兴齐阿托品的由来及发展

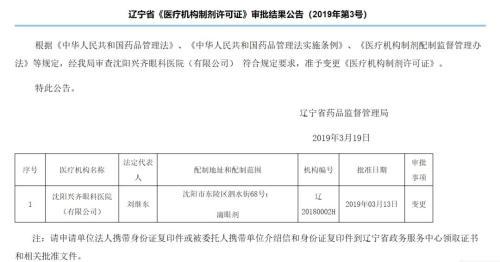

兴齐做眼药已经十几年,国内眼药企业做到第一,但是以前的产品由于竞争激烈并且市场有限,出厂价1块到30不等,利润有限,刘总16年就盯上阿托品并且获得了新加坡国立眼科独家授权,拿到了10年临床研究数据,在此基础上2019年1月份获批了院内制剂,并且拿到了临床批件开始三期临床研究,获批后可获得3年保护期,获批前可以通过省内、跨省调剂提前实现阿托品销售。当前的销售渠道包括兴齐眼科公众号、包括沈阳四院在内的四家医院、已经正在等待批准的省外10家三甲头牌眼科医院。

关于阿托品的壁垒,在于政策壁垒。1、兴齐在新加坡临床数据并获得授权基础上获得院内制剂,是否意味着别人也可以?恐怕没那么容易,通过和公司沟通,院内制剂临床前的毒理、药理等研究,临床试验、现场检查每个环节都不能少,只是比正是药品在临床试验时不要那么大样本,这也解决了我的疑惑,为什么上海五官科一年销售15w盒却不申请院内制剂,并且是第一批十家跨省调剂的医院。2、获得院内制剂后只能在本院销售,如果对外销售需要省内调剂和跨省调剂,其中跨省调剂需要各地药监局批准,并不是大家想的某其他药企一生产就想卖到哪卖到哪;3、兴齐的先发优势,产品获批,所有院内制剂都不能销售,并且有大于3年的保护期;4、目前在兴齐院内制剂获批的前提下,大家担心的部分医院自己调配阿托品出售现象将逐渐减少,据我了解北大人民医院已经不再调配阿托品,而是让患者去兴齐公众号买,原因在于自己调配违规还不赚钱。

四、国内患者使用情况

阿托品国内有一部分存量用户,以前的购买方式包括台湾代购、香港购买、新加坡购买、部分国内三甲医院配置。

台湾代购30支装亚妥明,一盒价格500-1000,价格昂贵,以前主要通过咸鱼出售(属于违规销售处方药),目前咸鱼已经全部下架,并且台湾那边也缺货,将来要涨价。

香港需要家长带孩子去眼科检查,开处方买药,药价与兴齐相当,但是检查费、来回路费、时间就是额外成本了,不合算。

新加坡与香港类似,采购成本更高。

上面三种用户都几乎是完全可以转换为兴齐的用户。

最后一种,国内上海五官科、北大人民医院等部分医院可以给患者调配低浓度阿托品,价格一个月大概60多,价格便宜,存在这么几个问题,1、含防腐剂大瓶装使用不方便,需要去医院门诊开处方检查才能开药,对于时间紧、路途远的家长成本反而更高;2、不含防腐剂的需要全程冷藏,使用更不方便,夏天天热一不留神变质得不偿失,而且挂号检查费用一样不能少,有代购党一个月的量代购费用是150+;3、兴齐院内制剂获批后,部分医院如北大人民医院已经不开自己配置的阿托品,引导患者去兴齐买。

因此,存量用户有很大一部分将有可能转换为兴齐的客户。

目前国内ok镜用户60、70万左右,这部分家长对阿托品基本知道,并且很多是阿托品用户,这部分家长容易成为兴齐客户。

简言之,如果兴齐独家供应国内存量用户,已经够做大了,至于几千万的潜在用户这里不再分析。

五、阿托品赚钱吗?

阿托品销售一盒298,成本预计低于48(可能20块左右)1盒,新加坡国立眼科授权20年,每年收取利润5%,因此该产品一盒毛利高达250+,净利润有望单盒100-150,这与兴齐其他产品单盒售价2-30,单盒毛利1-20,盈利能力强太多。

由于存量ok镜使用者已近百万,那在这个范围内预测兴齐可能的利润如下:

兴齐眼科公众号4月上旬才开通,沈阳四院等省内医院4月中旬拿到省内调剂批件开始卖,这么短的时间内公众号阿托品挂号数量同比增长很快,随着家长口口相传,医生给患者指引,公众号挂号数量有望继续保持稳健增长,由于建议首次开3盒使用3个月,线上线下预计每天客户200人,销售400盒左右(按照人均2盒),年化收入=298*400*365=4350.8万。

公众号挂号数量有望在暑假大幅增长,理由是暑假是家长带孩子看眼睛的旺季,欧普角塑镜三季度全年利润最高,此外阿托品需要连续滴一年才可看到效果,暑假有望迎来回头客。

按照每天阿托品客户数量计算将来可能达到的利润如下:

兴齐在2.4类新药获批前,阿托品销售放量需要靠公众号服务全国家长,以及跨省10家医院获批打通医院端的销售,首家申请跨省调剂的医院包括首都医科大学附属北京同仁医院(眼科全国第3)、温州医科大学附属眼视光医院(眼科全国第2,年门诊量85w)、上海市第一人民医院(眼科全国第5,年门诊量47w)、上海市眼疾病防治中心、复旦大学附属耳鼻喉科医院(眼科全国第4,年门诊量87w)、首都医科大学附属北京儿童医院、浙江大学医学院附属第二医院眼科中心(全国眼科第14,年门诊量63万)、天津医科大学眼科医院(全国眼科第8)、厦门大学附属厦门眼科中心、中山大学中山眼科中心(眼科全国第1,年门诊量113w)。由于这十家医院都是各省眼科头牌,门诊量大,如果调剂获批,每日销量有望达到5000盒以上,并且会给其他医院做出表率扩大省外调剂医院规模,销售量会进一步扩大。

六、兴齐的眼科布局

公司研发思路创仿结合,做好眼药仿制药一致性评价,争取2020年,所有医保覆盖的品种全部申报。创新药开发眼底w-AMD、CRVO和BRVO、DME(这几个适应症18年全球200亿销售额)产品线,目前只能做到在原有基础上创新,增加给药剂型或者新适应症的2.3或2.4类。获得优先评审即将上市的环孢素滴眼液(Ⅱ)用于干眼症,18年美国销售19.2亿美元。18年报披露人工晶体和角膜塑形镜生产线已经建好.

评论