消费电子及半导体产业深度研究:5G渗透率提升,半导体自主可控

(报告出品方/作者:五矿证券,王少南)

1、消费电子:国产品牌多点开花,AR/VR未来可期

1.1 智能手机:国产品牌市占率稳步增长,5G 手机渗透率持续提升

1.1.1 华为跌出前 5,荣耀、realme 快速发展

全球手机行业自 2010 年开始进入智能机时代,根据 IDC 数据,2010-2016 年全球智能机出 货量一路攀升,到 2016 年达到峰值 14.72 亿部,此后开始逐年回落,进入存量竞争时代。 2020 年受新冠疫情影响,全球智能机出货量为 12.92 亿部,同比下滑 5.74%。随着接种疫 苗人数越来越多,疫情影响逐步缓解,IDC 预计全球智能机出货量 2021 年将达到 13.8 亿部, 2022 年将达到 14.3 亿部。

中国市场呈现出与全球相似的规律,根据中国信通院数据,2011-2016 年,除 2014 年有所 下滑外,中国智能机出货量整体呈现增长趋势,2016 年出货量达到最高的 5.22 亿部,此后 随着智能机普及率提升,人口红利逐步消失,出货量开始逐年下滑,到 2020 年出货量为 2.96 亿部,同比下滑 20.4%。由于中国疫情防控得力,市场环境更好,销量有望回暖,IDC 预计 2021 年中国市场智能机出货量约 3.4 亿部。

全球各个国家/地区智能机出货量来看,根据 Gartner 数据,2018-2021 年,大中华区、亚太 新兴市场、北美、西欧以及拉丁美洲排名始终位列第 1-5 名。预计 2021 年,大中华区销量 4.1 亿部,占比 26.7%;亚太新兴市场销量 3.7 亿部,占比 23.8%;北美销量 1.5 亿部,占 比 9.9%;西欧销量 1.4 亿部,占比 9.3%;拉丁美洲销量 1.3 亿部,占比 8.8%;合计占比 78.5%,以上 5 大区域为全球智能机最重要的销售市场。

从全球手机各品牌出货量、收入以及利润角度,根据 Counterpoint 数据,2021Q2 苹果出货 量占比仅为13%,与第一名三星差距2pct;而收入占比达到了40%,比第二名三星高出25pct; 营业利润则更高,占比高达 75%,比第二名三星高出 62pct。我们认为,主要原因在于苹果 定位高端,因此总体出货量受到一定影响,但在高端机型中品牌力依然强大,根据 Counterpoint 数据,2020Q2-2021Q2 全球 400 美元及以上手机品牌中,苹果销量占比从 48% 提升至 57%,优势地位进一步巩固。因此,2021Q2 苹果虽然在总体出货量数据上仅排名第 三,但是凭借其强大的品牌力,依然赚取了全球智能机 75%的营业利润,行业龙头位置依然 稳固。

全球手机品牌分季度出货量及市占率来看,根据 Omdia 数据,2020Q2-2021Q2,华为由于 芯片断供原因以及荣耀品牌独立,出货量由 3860 万部下滑至 980 万部,市占率由 20%下滑 至 3%。其他品牌市占率方面,三星保持 19%,苹果保持 14%,国产手机品牌市占率稳步提 升,其中小米从 10%上升到 17%,提升幅度最大,OPPO 和 Vivo 均由 8%提升至 11%, realme 由 1%提升至 4%,荣耀在独立后表现不俗,2021Q2 市占率上升至 2%。我们认为, 随着华为份额下滑,国产品牌 realme 以及荣耀有望凭借国内外市场的快速发展,成为继小 米、OPPO、Vivo 之后的国产智能机品牌新势力。

2021Q1-2021Q3 中国市场各手机品牌市占率来看,根据 Canalys、IDC 和 Strategy Analytics 数据,2021Q1 中国前五大智能机厂商分别为 Vivo、OPPO、华为、小米、苹果;到了 2021Q 2, 华为跌出前 5,荣耀以 690 万部出货量排名第 5,占比 8.9%;2021Q3 荣耀已上升至第 3 名, 占比 18%。10 月 11 日,荣耀官方宣布,公司已经成功与多家供应商确认了后续的合作,荣 耀 50 系列将配备谷歌 Google Mobile Services(GMS)服务,为客户提供更全面的应用环 境和移动体验,我们认为,这将有利于荣耀在海外市场拓展,为公司全球化发展打开新篇章。

除荣耀外,realme 亦得到快速成长。根据 Strategy Analytics 数据,2020H2-2021H1,realme 在中国市场增长了 175%,已成为中国增长最快的智能手机品牌。2018Q2-2021Q2,在印度 市场出货量由 0 跃升至第 4 名,市场份额达到 14%的历史新高。受益于中国及印度市场的良 好表现,realme 仅用时 37 个月,就成为了全球智能机历史上最快达到 1 亿部出货量的品牌。 未来 realme 还将进军高端市场,realme 中国区总裁在 2021 年中国移动全球合作伙伴大会 上表示,明年将推出 5000 元价位段新产品,向高端市场发起冲击。

1.1.2 中国带动全球 5G 手机渗透率持续提升

5G 手机方面,根据 IDC 和 Gartner 数据,2020 年全球智能机出货量 12.92 亿部,5G 手机 出货量 2.13 亿部,占智能机整体出货量 16.5%。中国信通院数据显示,2020 年中国智能机 出货量 2.96 亿部,5G 手机出货量 1.63 亿部,占智能机整体出货量 55.1%,中国 5G 手机出 货量占全球 5G 手机出货量 76.5%。Gartner 预计 2021 年全球 5G 手机出货量将接近 5.39 亿部,中国移动预计 2021 年中国 5G 手机出货量将超过 2.8 亿部,预计 2021 年中国 5G 手 机出货量占全球 5G 手机出货量约 51.9%。

价格方面,5G 手机 ASP 在 2020 年超过 600 美元,随着中国手机厂商新机不断发布,市场竞争加剧,IDC 预计未来 5G 手机 ASP 将呈现稳步下降的趋势,这将有利于 5G 手机市场规 模以及渗透率快速提升,到 2025 年,5G 手机 ASP 将跌至 404 美元,出货量占比将达到 69%。

1.2 iPhone13 发布:BOM 成本稳步提升,中国大陆供应商大而不强

苹果 iPhone13 系列顺利发布,相比 iPhone12 系列配置有所提升,起售价却有所下降,在 “加料减价”刺激下,iPhone13 系列需求旺盛。由于搭载 A15 芯片,Pro 系列采用 120Hz 高刷新率 OLED 屏幕,叠加 NAND 涨价以及手机外壳制造成本上升,iPhone13 的 BOM 成本有所增加,iPhone13 Pro A2636 的 BOM 成本为 570 美元,相比 上一代 iPhone12 Pro A2341 的 BOM 成本 548.5 美元提升了 4%。

而在供应商方面,根据苹果公布的 2020 年财年 200 家主要供应商名单,来自中国大陆和中 国香港的供应商数量达到 50 家以上,占比超过 25%,排名第一。但是从价值量角度,中国 大陆和中国香港供应商价值量并不大,iPhone12 Pro 供应商价值量排名中,韩国占比 26.8%排名第一,美国占比 21.9%排名第二,中国大陆 和中国香港仅占比 4.6%,中国大陆供应商大而不强。

究其原因,主要在于核心零部件主要被美国、韩国、日本、欧洲厂商占据。以 iPhone12 Pro A2406 为例, BOM 成本为 514 美元,其中应用处理器/调制解调 器、摄像头、存储占比排名前 3,合计成本 262 美元,合计占比 51%。根据 Electronics360、 TechInsights 以及 iFixit 拆解,iPhone 核心的处理器/调制解调器、存储、电源管理 IC、前端 模块、射频 IC、屏幕等主要由苹果、高通、Skyworks、Avago、Qorvo、意法半导体、NXP、 TI、博通、三星、LG、SK 海力士、铠侠等厂商提供,中国大陆厂商更多集中在连接器、电 池、天线、FPC、结构件等价值量不高的领域。

1.3 AR/VR:有望成为下一代爆款产品

在智能机进入存量竞争时代,TWS 增长放缓步入成熟期之后,我们认为下一代爆款产品有可 能是 AR/VR 产品。AR 可以实时、直接或间接改变用户所看到的真实物理环境,其元素(如 声音、视频、图形或 GPS 数据)通过计算机生成并对感官进行增强(或补充),而 V R 则可 以提供一种沉浸式体验,复制一个真实的环境或创建一个虚构的世界。不论是在学习、工作、 娱乐、社交等方面都能为用户提供一个全新的视角和体验。

分厂商来看,随着 2020 年 9 月 Quest 2 的发布,行业格局发生了 较大变化,Oculus 一家独大,截至 2021Q1 累计出货量 460 万台,创造了单品出货量记录。 受益于 Quest 2 的热销,2020Q4-2021Q1,Oculus 始终占据着行业 75%左右的市场份额, 其他厂商 DPVR、索尼、Pico、HTC 等占比均为个位数。在 2021Q1 XR Top5 设备排名中, Quest 2 也遥遥领先其他产品,远超第 2-4 名之和。

随着 AR/VR 渗透率提升,全球用户数将快速增加。根据 Deloitte 数据,2021 年高频 AR 用 户数将达到 15 亿,到 2025 年将增加至 43 亿。此外,AR/VR 对全球经济亦将起到助推作 用,根据 PwC 数据,2019-2030 年,AR 对全球 GDP 贡献将从 330 亿美元提升至 10924 亿 美元,VR 对全球 GDP 贡献将从 135 亿美元提升至 4505 亿美元,AR 贡献更大。

对于不同国家而言,AR/VR 不仅能对 GDP 增长有所贡献,还能提供更多的就业岗位。根据 PwC 数据,2019-2030 年,AR/VR 对全球主要国家的 GDP 和就业岗位都有一定拉动作用, 其中对美国 GDP 贡献为 5370 亿美元,就业岗位 232.2 万个;对中国 GDP 贡献为 1833 亿 美元,就业岗位 682.3 万个;对日本 GDP 贡献为 1432 亿美元,就业岗位 53.3 万个。

产业链方面,AR/VR 产业链供应商众多,芯片厂商包括德州仪器、高通、联发科、AM D、全 志科技、瑞芯微等;传感器厂商包括意法、博世、村田等;显示屏厂商包括三星、京东方、 深天马等;摄像头厂商包括舜宇、索尼、三星、水晶光电、联创电子等;整机代工厂商包括 歌尔股份等;终端品牌包括 Oculus、谷歌、微软、Magic Leap、HTC、华为、索尼、Pico、 DPVR 等。(报告来源:未来智库)

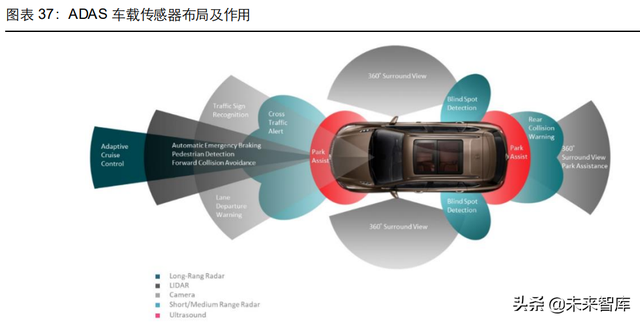

1.4 车载摄像头:汽车智能化带动多摄快速普及

随着手机摄像头多摄普及度提升,未来更多将朝变焦和高像素方向升级,汽车作为一款大型 终端,我们认为,随着 360 全息影像渗透率提升、自动驾驶技术逐步升级发展,车载摄像头 将迎来更大提升空间。

按照车载摄像头在整车中的应用,可分为前视、环视、后视、侧视以及内置 5 种类型。对于前视摄像头,双目相比单目性能更优,但是由于需要更高算力芯片支持,成本较高,难以快 速普及,因此目前仍以单目为主。

根据华经产业研究院数据,2015-2020 年,全球车载摄像头镜头出货量整体稳步上升,2015 年为 5961 万件,2019 年为 11664 万件,2020 年由于疫情影响,出货量略有下滑至 10964 万件。市场格局来看,以中国、日本厂商为主,舜宇光学占比 32%,排名第 1;麦克赛尔占 比 8%,排名第 2;富士胶片占比 5%,排名第 3。

目前车载摄像头渗透率不高,根据 AI 车库数据,各类摄像头中,后视摄像头渗透率最高,为 50%;其次是前视摄像头 30%;侧视摄像头 22%;内置摄像头仅为 7%。单车平均搭载摄像 头数量也将随着自动驾驶级别升级同步提升。L1 和 L2 级别为 3-5 颗,L3 级别大约为 8 颗, 到了 L4 和 L5 级别将增加至 10-20 颗。整体而言,车载摄像头提升空间仍然较大。

车载摄像头包括镜头、模组、芯片、软件算法等。镜头厂商中,舜宇光学全球第 1,国内厂 商联创电子和欧菲光亦有所布局;模组厂商中,国外厂商包括大陆、麦格纳、法雷奥,中国 厂商有比亚迪、德赛西威、欧菲光等;CMOS 芯片中,安森美全球第 1,此外还有索尼、三 星、韦尔股份(豪威科技)、思特威等;软件算法主要厂商有 Mobileye、地平线、极目等。

2、半导体:缺芯驱使行业步入景气周期,政策+资金支持力保供应链安全

2.1 缺芯问题依然严峻,半导体行业仍处于新一轮景气周期

自 2020 年下半年以来,汽车等行业芯片供不应求的局面较为严峻,我们认为,汽车芯片短 缺,根本原因是由于半导体芯片的供需失衡。需求端方面,新能源汽车的迅速增长和汽车“新 四化”推动了汽车半导体芯片的整体和单车需求,受疫情影响,车企砍单的同时笔电、平板 需求大涨以及手机厂商、经销商囤货,导致芯片产能被抢占。供给端方面,车规级芯片生产 要求高,开发周期长,技术大多被西方厂商垄断,短期难以找到替代者,此外,MCU 的生产 也主要由台积电代工,产能供给存在瓶颈,Foundry 厂普遍对 8 英寸晶圆厂扩产意愿不强, 主要以扩产 12 英寸为主,重点供给手机芯片等高端制程,再加上 2020 年以来的各种火灾、 地震、停电等因素影响,导致 2021 年的车规级芯片供给疲软。

面对芯片短缺,一方面是台积电等厂商加大供给,但另一方面,一些渠道经销商看准时机, 借机囤货,加重了本就缺芯的现状。为此,8 月 3 日,国家市场监督管理总局发布公告称:

针对汽车芯片市场哄抬炒作、价格高企等突出问题,近日,市场监管总局根据价格监测和举 报线索,对涉嫌哄抬价格的汽车芯片经销企业立案调查。下一步,市场监管总局将持续关注 芯片等重要商品市场价格秩序,进一步加大监管执法力度,严厉查处囤积居奇、哄抬价格、 串通涨价等违法行为。通过行政手段维护了市场的稳定。

目前手机、PC、汽车等出货量基本稳定,半导体已经进入 HPC 和 5G 的 Mega Trend 时代, 来自 5G 和 HPC 相关应用的大趋势导致未来几年对 HPC 及低功耗的需求大幅增加。因此, 未来看需求,不仅是终端出货量,而且还包括单个终端内硅含量的增加,包括汽车、服务器、 PC、手机、HPC 等应用都将驱动硅含量提升。福特、英特尔、中芯国际、美光等多家车企及 半导体企业高管表示,预计芯片供应紧张问题将延续至 2022 年甚至 2023 年,供不应求的局 面将持续存在,在此背景下,半导体厂商纷纷开始扩产以满足市场需求,其中台积电计划在 南京、高雄、美国、日本新建或扩产,中芯国际计划在北京、上海临港自贸区、深圳坪山扩 产,整个行业仍处于新一轮景气周期。

2.2 政策+资金支持,国产替代是大势所趋

在行业发展过程中,国家先后颁布了一系列政策措施支持半导体行业发展。除了政策支持,资金支持亦不可少,国家先后设立了大基金一期和二期。其中,大基金一期 募资 1387.2 亿元,撬动社会资金超 5000 亿元,投资范围覆盖了设备、材料、制造、设计、 封测上中下游各个环节。2019 年下半年开始大基金一期进入回收期,各机构陆续减持,大基 金二期将承接一期职能,继续促进国内半导体产业的发展。

大基金二期于 2019 年 10 月 22 日注册成立,注册资本 2041.5 亿元人民币。目前大基金二 期已对外投资多家科技型企业,包括中芯国际、中微公司、北方华创、南大光电、华天科技、 睿力集成、紫光展锐、思特威、沛顿存储、佰维存储、长川智能、艾派克、智芯微等,重点 布局信息技术、高端制造业等,主要分布在上海、广东、北京、安徽等地区。

此外,科创板设立与创业板注册制改革,也给半导体产业发展提供了有力保障。在定位上, 科创板突出“硬科技”特色,主要服务符合国家战略、突破关键核心技术、市场认可度高的 科技创新企业,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物 医药等高新技术产业和战略性新兴产业。创业板则主要服务成长型创新创业企业,支持传统 产业与新技术、新产业、新业态、新模式深度融合。创业板作为存量板块,充分借鉴了科创 板的经验,并在一些制度上做了差异化设计和过渡安排。此举不仅有效发挥直接融资功能, 疏通拓宽了资本市场入口,更激活存量市场,带动全市场焕发新气象,推动新经济发展。

2021 年 9 月 3 日,北京证券交易所注册成立,2021 年 11 月 15 日,北京证券交易所正式开 市,未来将与沪深交易所、区域性股权市场坚持错位发展与互联互通,培育一批专精特新中 小企业,共同为中国的科技发展注入动能。

2.3 持续看好技术壁垒高,国产化率低的优质赛道

作为高端制造业的代表,自中美贸易战、新冠疫情爆发以及华为芯片断供以来,中国半导体 供应链安全的重要性愈发凸显,从国家到社会,再到产业都非常重视,因此,半导体行业未 来依然是我们坚定看好的重要方向。半导体行业细分领域众多,我们看好具备高技术壁垒, 同时国产化率仍然较低,未来国产替代空间较大的赛道。包括 IC 上游的 EDA+IP,设计类的 射频前端芯片,制造+封测上游的设备和材料,以及受益于碳达峰+碳中和的功率半导体。

2.3.1 EDA+IP:IC 上游的核心支撑

1)EDA:IC 设计+制造+封测强力辅助

集成电路设计环节是根据芯片规格要求,通过系统设计、逻辑设计、电路设计和物理设计, 最终形成设计版图的过程,其上游的 EDA 供应商和 IP 供应商分别提供芯片设计所需的自动 化软件工具和搭建 SoC 所需的核心功能模块,重要性不言而喻。

EDA 是 Electronic Design Automation 的简称,即电子设计自动化,是指利用计算机辅助设 计(CAD)软件,来完成超大规模集成电路(VLSI)芯片的功能设计、综合、验证、物理设 计(包括布局、布线、版图、设计规则检查等)等流程的设计方式,EDA 能够大幅减少研发 人员工作量,极大提升集成电路设计效率,缩短周期并且节约成本。除了集成电路设计,EDA 工具同样是制造、封装、测试等工作的必备工具,是贯穿整个集成电路产业链的战略基础支 柱之一。随着行业的快速发展,集成电路在设计规模、复杂度、工艺先进性等方面不断提升, 因此,EDA 工具的作用更加突出,已成为提高设计效率、加速产业技术进步与革新的关键因 素。2020 年整个 EDA 行业规模 115 亿美元,却支撑着超过 4000 亿美元规模的集成电路行 业,数万亿美元的电子信息产业以及数十万亿美元的数字经济产业。

EDA 连接了集成电路设计、制造和封测环节,产业链上游包括硬件设备、操作系统、开发工 具及其他辅助性软件等,中游为各类 EDA 工具的开发,下游包括集成电路设计、制造和封测 相关厂商。

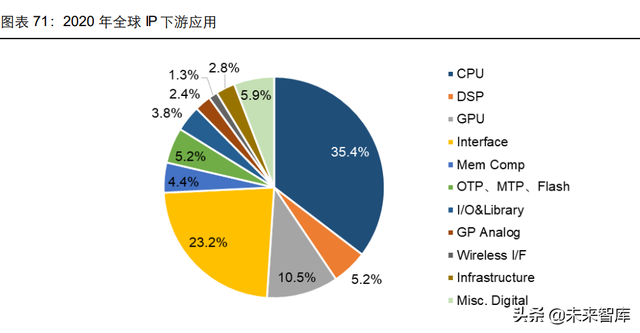

根据下游应用产品的不同,EDA 各细分产品又可分为 CAE、IC、PCB/MCM、SIP 以及服务。 根据 ESD Alliance 数据,2020 年 SIP 占比最大,为 35.2%;CAE 占比 31.9%,排名第二; IC 占比 20.4%,排名第 3。2015-2020 年复合增速方面,IC 增速最快,为 10.3%,其次为 PCB/MCM,为 9.6%。

中国 EDA 市场规模近年来稳步增长,2020 年为 66.2 亿元,预计到 2026 年将达到 117 亿 元。市场格局方面,2020 年 Synopsys、Cadence 以及 Siemens EDA 依然占据中国大部分 市场,合计占比 77.7%,中国厂商华大九天排名第 4,占比 5.9%。

2018-2020 年,中国 EDA 厂商境内销售额分别为 2.8/4.6/7.6 亿元,在中国 EDA 市场中占比 稳步提升,从 2018 年的 6.24%提升至 2020 年的 11.48%。中国 EDA 企业数量也不断攀升, 2001年仅有1家,到了 2020 年已经达到28家之多,其中华大九天2020年收入占比45.6%。

按照收入规模划分,目前全球 EDA 厂商主要分为 3 个梯队,第一梯队公司营收规模大于 10 亿美元以上,包括 Synopsys、Cadence 以及 Siemens EDA,拥有完整的、有总体优势的全 流程产品,在部分领域具有绝对优势;第二梯队公司营收规模在 5000 万-4 亿美元之间,主 要包括华大九天、Ansys、Silvaco 等,拥有特定领域全流程,在局部领域技术领先;第三梯 队公司营收规模小于 3000 万美元,主要包括国微集团、概伦电子、芯华章等,共有大约 50 家公司,主要聚焦于某些特定领域或用途的点工具,整体规模和产品完整度与前两大梯队的 企业存在明显的差距。

相比于 Synopsys、Cadence 以及 Siemens EDA 三巨头,中国 EDA 厂商起步晚,营收规模 小,市占率低,因此,学习和借鉴三巨头的成长史就显得尤为重要。回顾三巨头发展历史, 由于 EDA 工具分类繁杂,企业在初创时通常仅拥有或擅长部分点工具,但是当发展到一定 阶段后,仅靠自研难以保持行业领先优势,因此通过并购或者技术引进便成为了企业快速完 善自身产品线,提升综合技术实力的重要途径。在 1982-2020 年期间,三巨头直接参与的并 购就有大约 200 起。其中 Synopsys 最多,并购 80 起,Cadence 和 Siemens EDA 分别为 62 起和 66 起。

回顾中国 EDA 行业发展历史,1986-1994 年为起步阶段,由于巴统禁运的限制,E DA 软件 无法进入中国,中国开始进行 EDA 技术的自主研发与攻关,1988 年启动了国产 EDA 工具 “熊猫系统”的研发工作,并在 90 年代初研发成功了中国历史上第一款具有自主知识产权 的 EDA 工具——“熊猫 ICCAD 系统”,填补了中国在这一领域的空白;1994-2008 年为停 滞阶段,1994 年巴统解散,美国解除对中国 EDA 软件封锁,国外 EDA 工具大量进入中国, 缺少政策和市场支持的国内 EDA 工具研发和应用陷入低谷,导致熊猫 EDA 未能被广泛使用; 2008 至今属于新的发展期,2008 年国产 EDA 行业重新获得了国家鼓励和扶持,本土厂商 如华大九天、概伦电子、广立微、国微集团、芯和半导体等相继诞生,国内 EDA 行业发展呈 现一片欣欣向荣的态势。

目前能够提供具有国际竞争力的全流程工具的企业只有 Synopsys、Cadence 以及 Siemens EDA 三家,发展均超过 30 年历史。Synopsys 是全球排名第一的电子设计自动化(E DA) 解决方案提供商,主攻数字芯片设计、静态时序验证确认以及 SIP;Cadence 主攻模拟、数 模混合平台、数字后端等;Siemens EDA 主攻后端验证、可测试性设计、光学临近修正等。 国内企业中,华大九天是行业龙头,能够提供模拟电路设计全流程 EDA 工具系统、数字电路 设计 EDA 工具、平板显示电路设计全流程 EDA 工具系统和晶圆制造 EDA 工具等,公司目 前主要模拟电路设计全流程 EDA 工具系统中,电路仿真工具支持 5nm 先进制程,其他模拟 电路设计 EDA 工具支持 28nm 工艺制程,部分工具达到国际领先水平,未来将致力于实现 EDA 全流程、全细分领域覆盖。国内其他本土 EDA 企业难以提供全流程产品,但在部分细 分领域也具有一定特点。

2)IP:设计行业的重要模式

除了 EDA,IP 也是集成电路设计上游的重要支撑。半导体 IP 是指已验证的、可重复利用的、 具有某种确定功能的集成电路模块,半导体 IP 授权业务主要是将集成电路设计时所需用到 的经过验证、可重复使用且具备特定功能的模块(即半导体 IP)授权给客户使用,并提供相应的配套软件。目前绝大部分的 SoC 都是基于多种不同 IP 组合进行设计的,IP 在集成电路 设计开发中已成为不可或缺的要素。

IP 的作用主要有 4 个:1)使芯片设计化繁为简,缩短芯片设计周期,提高复杂芯片设计的 成功率;2)IP 开发和 IP 复用技术使小公司设计大芯片成为可能;3)使系统整机企业可以 设计自己的芯片,提升自主创新能力和整机系统的自主知识产权含量;4)使芯片设计行业摆 脱传统 IDM 模式,成为产业链上独立的行业,促进了芯片设计业迅猛发展。

中国厂商芯原股份是国内龙头,2020 年全球市占率 2%,排名第 7,国内排名第 1,公司目 前拥有 GPU、NPU、VPU、DSP、ISP 和 Display Processor 六类处理器 IP、1400 多个数 模混合 IP 和射频 IP,IP 种类丰富,具有较强竞争力。但是在占比最大的 CPU IP 领域,由 于技术壁垒高,全球主要还是被 ARM 和 Synopsys 垄断,国产化空白亟需填补。此外,芯原 股份在 2018 年牵头成立了中国 RISC-V 产业联盟(CRVIC),并担任联盟首任理事长单位。

2.3.2 射频前端芯片:手机通讯关键部件,受益 5G 渗透量价齐升

射频前端指位于射频收发器与天线之间的中间模块,其功能为无线电磁波信号的发送和接收,是移动终端设备实现蜂窝网络连接、Wifi、蓝牙、GPS 等无线通信功能所必需的核心模块。 主要应用于手机、通信基站等通讯系统,射频前端与基带、射频收发器和天线共同实现无线 通讯的两个本质功能,即将二进制信号转变为高频率无线电磁波信号并发送,以及接收无线 电磁波信号并将其转化为二进制信号。射频前端芯片能够保证手机等正常拨打电话和连接网 络,在无线通信中至关重要。

射频前端包含滤波器(Filters)、功率放大器(PA)、射频开关(RF Switch)、天线调谐开关 (Antenna Switch)、双工器(Duplexer)、低噪声放大器(LNA)等射频器件: 滤波器(Filters):负责滤除特定频率以外的频率成分,允许信号中特定的频率成分通过,从 而将输入的多种射频信号中特定频率的信号输出,提高信号的抗干扰性及信噪比; 功率放大器(PA):将调制振荡电路所产生的射频信号功率放大,以输出到天线上辐射出去;

射频开关(Switch):主要用于在移动智能终端设备中主要用于对信号传输路径上(接收或发 射)不同频率或不同通信制式下的信号进行切换; 天线调谐开关(Antenna Tuning Switch):射频开关的一种,使天线在任何频率上均有最大 的辐射功率; 双工器(Duplexer):由两组不同频率的带阻滤波器组成,中继台的主要配件,其作用是将发 射和接收讯号相隔离,保证接收和发射都能同时正常工作;

低噪声放大器(LNA):主要用于通信系统中将接收自天线的信号放大,以便于后级的电子设 备处理。 射频前端市场主要被美国、日本企业占据,根据 Yole 数据,2020 年射频前端市场格局中, Skyworks 占比 24%,排名第 1;Qorvo 占比 21%,排名第 2;博通(Avago,2016 年 A vago 收购博通后沿用了后者的公司名称)占比 20%,村田占比 20%,分列第 3-4 名。

根据实现方式不同,滤波器可分为 LC 滤波器、腔体滤波器、介质滤波器、声学滤波器等, 其中 LC 滤波器主要用于电力谐波治理,腔体滤波器、介质滤波器主要应用于通信设备的宏 基站、小基站等,而声学滤波器由于体积小、性能高,更适用于设备尺寸较小、功率较低的 智能手机领域。根据使用频率不同,声学滤波器主要分为表面声波滤波器(SAW Filter)和 体声波滤波器(BAW Filter),SAW 滤波器适用于低频段,2G/3G/4G 时代,SAW 滤波器凭 借较低成本优势主导射频滤波器市场;BAW 滤波器适用于高频段,在 5G 时代,随着频率从 sub-6 升级到毫米波,BAW 的性能优势将更加明显。根据 Yole 数据,体声波滤波器占比将 越来越高,预计到 2022 年占比将超过 60%。

全球滤波器市场主要被美国、日本企业垄断,根据智研咨询数据,2020 年 SAW 滤波器市场 格局中,村田占比 50%,TDK 占比 22%,太阳诱电占比 15%;BAW 滤波器集中度更高,博 通占比 56%,Qorvo 占比 38%,二者合计占比 94%。

全球 PA 市场主要被美国企业主导,根据智研咨询数据,2020 年 Skyworks 占比 35%,博通 占比 22%,Qorvo 占比 17%。LNA 和开关市场格局中,虽然美国企业仍占据主导,但是中 国企业已经有所突破,其中 Qorvo 占比 35%,Skyworks 占比 23%,中国厂商卓胜微占比 8%,未来将在 SAW 领域深入布局。

整体而言,射频前端芯片主要被美国、日本企业占据,国产化率仍然较低,其中 Skyworks 在 PA、SAW 滤波器、射频开关等产品上都有完善的产品覆盖,并在芯片集成为模组方面有较 强能力;Qorvo 在射频产品领域提供商中占据领导地位,公司着重定位于高端射频滤波器产 品;博通提供无线嵌入式解决方案和射频组件产品,包括全套的射频前端产品,公司在射频 前端领域的布局较久,在射频前端模块和射频滤波器方面的实力较强,与 Qorvo 共同占据全 球 94%的 BAW 滤波器市场;村田提供包括射频滤波器、射频开关等多种射频前端芯片,其 SAW 射频滤波器方面技术领先。此外,高通主要产品有滤波器(SAW、TC-SAW、BAW 等)、 双工器、模组等。太阳诱电主要产品有滤波器(SAW 等)、双工器、模组等。

中国企业中,已在 SAW、PA、LNA、开关等领域有所布局。射频前端龙头企业卓胜微布局了射频开关、LNA、滤波器(SAW)、PA 等产品,其中射频开关、LNA 等射频前端芯片已应用 于三星、小米、华为、Vivo、OPPO、联想、魅族、TCL 等国内外终端厂商产品;麦捷科技 主要射频前端产品为 SAW 等,唯捷创芯主要产品为 4G PA,2020 年公司 4G PA 产品出货 量位居国内厂商第一,此外还有部分射频开关,主要客户有小米、OPPO、Vivo 等;好达电 子主攻滤波器(SAW、TC-SAW)、双工器、谐振器等;中电 26 所主要产品为滤波器(SAW)、 双工器等;德清华莹主要产品为滤波器(SAW)、谐振器等;飞骧科技主要向市场提供 PA(产 品涵盖 2G、3G、4G、5G、WiFi、IoT)、射频开关、射频前端模块产品;昂瑞微(前身是中 科汉天下)主要产品为 PA(覆盖 2G、3G、4G、5G 全系列);慧智微、海思和紫光展锐亦 在射频前端芯片有所布局。

对比全球射频前端企业,美国、日本企业规模较大,但是普遍增速不高,中国企业由于起步 较晚,收入规模较小,但是增速较快,我们认为,随着国内企业射频前端技术不断突破,未 来国产化率有望稳步提升。

2.3.3 设备+材料:半导体制造的上游核心支柱

1)半导体设备:大国重器正在崛起

晶圆制造过程是芯片制造最为核心的环节,晶圆制造中的七大步骤分别为热处理(氧化/扩散 /退火)、光刻、刻蚀、离子注入、薄膜沉积、清洗、抛光。通常热处理、光刻、刻蚀、离子注 入、薄膜沉积、清洗步骤需要重复进行若干次,之后进行 CMP 及金属化,最终还需要进行 前道量测,只有量测合格的芯片方可进入到封装测试环节。其中,热处理(氧化/扩散/ 退火) 工艺主要用到氧化炉、扩散炉、退火炉;光刻工艺主要用到光刻机、涂胶显影/去胶设备;刻 蚀工艺主要用到刻蚀机;离子注入工艺主要用到离子注入机;薄膜沉积工艺主要 用到 PVD/CVD/ALD 设备;清洗工艺主要用到清洗机;抛光工艺主要用到 CMP 设备;量测则用 到膜厚/OCD 关键尺寸量测设备、电子束量测设备等。

封装测试包括封装和测试两个环节,封装过程主要包括背面减薄、晶圆切割、贴片、引线键 合、模塑和切筋/成型,需用到减薄机、切割机、贴片机、烤箱、引线键合机、注塑机以及切 筋/成型设备等。封装结束后做最后的成品测试,主要用到测试机、探针台、分选机等。测试合格后的芯片将被应用于消费电子、IoT、汽车电子、工控、医疗、通信等各下游领域。

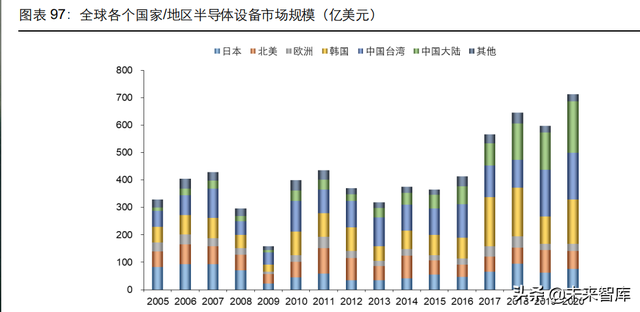

2005-2020 年,受消费电子、PC 等下游景气度提升拉动,全球半导体需求整体向好,根据 SEMI 及 SEAJ 数据,全球半导体设备市场规模呈现总体上升趋势,2005 年为 328. 8 亿美 元,2020 年达到历史最高的 711.9 亿美元,同比增长 19.1%。分国家和地区看,日本呈现先 降后升的趋势,2020 年规模为 75.8 亿美元,占比 10.7%;北美则先升后降,2020 年规模为 65.3 亿美元,占比 9.2%;欧洲整体稳中略降,2020 年规模为 26.4 亿美元,占比 3.7% ;韩 国整体呈上升趋势,2020 年规模为 160.8 亿美元,占比 22.6%;中国台湾亦呈上升趋势, 2020 年规模为 171.5 亿美元,占比 24.1%;中国大陆增速最块,规模最大,2020 年规模为 187.2 亿美元,占比 26.3%。自 2018 年开始 Foundry 厂的建设带动中国大陆半导体设备需 求量快速增长,2020 年中国大陆首次成为全球最大的半导体设备销售市场。我们认为,在中 美贸易战背景下,半导体国产替代已经成为产业共识,作为行业上游的重要环节,未来中国 半导体设备厂商有望充分享受中国大陆乃至全球 Foundry 厂扩产带来的 Capex 红利,景气 度有望持续提升。

随着 HPC、AI 与 AIoT 等新兴科技对高端处理器与 SoC 需求不断增长,晶圆代工产能供不 应求,进而推升半导体设备发展,根据 SEMI 数据,2021Q2 全球半导体设备市场规模达到 249 亿美元,同比增长 48%。其中中国大陆 82.2 亿美元,同比增长 79%,排名第 1;韩国 66.2 亿美元,同比增长 48%,排名第 2;中国台湾 50.4 亿美元,同比增长 44%,排名第 3; 日本 17.7 亿美元,同比增长 2%,排名第 4;北美 16.8 亿美元,同比增长 2%,排名第 5; 欧洲 7.1 亿美元,同比增长 54%;其他国家/地区 8.4 亿美元,同比增长 129%。2021Q2 中 国占全球占比达到 53.3%,已成为全球最大的半导体设备销售市场。

半导体设备主要包括前道工艺设备和后道工艺设备,前道工艺设备为晶圆制造设备,后道工 艺设备包括封装设备和测试设备,其他类型设备主要包括硅片生长设备等。根据 SEM I 数据, 2006-2020 年,晶圆制造设备整体规模及占比稳步提升,规模从 287.4 亿美元提升至 5 86.7 亿美元,占比从 71.0%提升至 82.4%,是半导体设备行业最核心的一环;封装设备保持基本 稳定,从 24.6 亿美元提升至 38.8 亿美元,占比从 6.08%下降至 5.5%;测试设备先降后升, 从 2006 年的 64.2 亿美元降至 2013 年的 27.2 亿美元低点之后,到 2020 年又提升至 60.2 亿美元,占比则从 15.9%下降至 8.5%。

展望未来,受益于消费电子、5G、汽车电子、IoT 需求拉动,头部晶圆厂为应对各种芯片缺 货扩充产能,Capex 有望持续创新高,带动了大量半导体设备的采购需求,根据 SEM I 预测, 全球半导体设备市场规模 2021 年将达到 953 亿美元,同比增长 33.9%;2022 年将达到 1013 亿美元,同比增长 6.3%。

根据 SEMI、Gartner 等数据,2020 年晶圆制造设备占全部半导体设备份额约 82%,其中光 刻设备、刻蚀机和薄膜沉积设备占比最大,分别约为 25%、17%和 24%,合计占比 66%。 后道工艺设备中,封装设备占比约 5%,测试设备占比约 8%。单晶炉等其他设备占比约 4%。 总体而言,在整个半导体设备中,晶圆制造设备最为重要,其中又以光刻设备、刻蚀机、薄膜沉积设备最为核心。

根据 VLSI Research 数据,2020 年全球半导体设备厂商 Top15 排名中,美国应用材料营收 163.7 亿美元,占比 17.7%,排名第一;荷兰阿斯麦营收 154.0 亿美元,占比 16.7% ,排名 第二;美国泛林半导体营收 119.3 亿美元,占比 12.9%,排名第三。

行业 Top5 厂商合计占 比 65.5%,Top10 厂商合计占比 76.6%,Top15 厂商合计占比 82.6%,集中度较高。 全球 Top15 厂商中,美国有 4 家,分别是应用材料、泛林半导体、科磊和泰瑞达,合计占比 38.9%;荷兰有 2 家,分别是阿斯麦和先域,合计占比 18.3%;日本有 7 家,分别是东京电 子、爱德万、迪恩士、日立高科、国际电气、尼康和大福,合计占比 23.2%;韩国 1 家,为 细美事,占比 1.1%;新加坡 1 家,为 ASM 太平洋科技,占比 1.1%。Top15 厂商中,美国、 日本和荷兰厂商合计占比 80.4%,在半导体设备行业地位举足轻重。

2020 年中国大陆已经成为最大的半导体设备市场,但全球 Top15 设备商没有中国企业,中 国半导体设备明显落后于美国、荷兰、日本等,国产化率整体不足 20%,相对较低,供给和 需求严重不匹配,国产替代、自主可控需求迫切。目前,国内也涌现出了一批优秀本土企业, 根据中国半导体行业协会数据,2019 年中国半导体设备五强企业分别为北方华创、中微公 司、中电科电子装备集团、盛美上海以及拓荆科技。我们认为,随着未来企业研发不断投入、 经验不断迭代升级、同时 Foundry 厂加速认证和导入本土设备商,行业景气度将不断攀升, 国内半导体设备商将迎来快速发展期。

2)半导体材料:大国利剑勇攀高峰

半导体材料是制作晶体管、集成电路、电力电子器件、光电子器件的重要材料。按照工艺制 程,可分为晶圆制造材料和封装材料。其中,晶圆制造材料主要包括硅片、掩膜版、光刻胶、 光刻胶辅助材料、湿化学品、特种气体、靶材、抛光材料等。封装材料主要有封装基板、引 线框架、切割材料、键合丝、陶瓷封装体、封装树脂、芯片粘接材料等。

按照代际,半导体材料可分为第一代、第二代和第三代:

1)第一代半导体材料主要是指硅(Si)、锗元素(Ge)半导体材料。主要用于制造集成电路, 并广泛应用于手机、电脑、电视、航空航天、各类军事工程和迅速发展的新能源、光伏产业;

2)第二代半导体材料主要是指化合物半导体材料,如砷化镓(GaAs)、磷化铟(InP);三元 化合物半导体,如 GaAsAl、GaAsP;还有一些固溶体半导体,如 Ge-Si、GaAs-GaP ;玻璃 半导体(又称非晶态半导体),如非晶硅、玻璃态氧化物半导体;有机半导体,如酞菁、酞菁 铜、聚丙烯腈等。主要用于制作高速、高频、大功率以及发光电子器件,是制作高性能微波、 毫米波器件及发光器件的优良材料,广泛应用于卫星通讯、移动通讯、光通信和 GPS 导航 等领域;

3)第三代半导体材料主要以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化 铝(AlN)为代表的宽禁带(Eg>2.3eV)半导体材料,主要应用于半导体照明、电力电子器 件、激光器和探测器等。相比于第一代、第二代半导体材料,第三代半导体材料禁带宽度更 宽,击穿电场更高、热导率更高、电子饱和速率更高、抗辐射能力更强,因而更适合于制作 高温、高频、抗辐射及大功率器件,通常又被称为宽禁带半导体材料,也称为高温半导体材 料。

根据 SEMI 数据,2006-2020 年全球半导体材料市场规模呈现波动状态,在 2017 年后,受 益于下游需求拉动,晶圆厂扩产等因素拉动,行业规模呈上升趋势,2020 年创历史新高,达 到 553 亿美元。分国家和地区看,日本整体稳中略降,2020 年为 77.4 亿美元,占比 1 4%; 北美维持基本稳定,2020 年为 55.3 亿美元,占比 10%;欧洲先降后升,2020 年为 38. 7 亿 美元,占比 7%;韩国整体呈上升趋势,2020 年为 94 亿美元,占比 17%;中国台湾亦呈上 升趋势,2020 年为 121.7 亿美元,占比 22%,为全球半导体材料市场规模最高的地区;中 国大陆增速最块,从 2006 年至 2020 年增长超过 3 倍,2020 年为 99.5 亿美元,占比 18%。 2020 年中国半导体材料市场规模 221.2 亿美元,占比 40%,为全球半导体材料市场规模最 高的国家。我们认为,在中美贸易战背景下,半导体国产替代已经成为产业共识,半导体材 料作为晶圆制造和封测过程的关键上游支撑,重要性不言而喻,未来中国半导体材料厂商有 望充分受益于中国及全球 Foundry 厂扩产以及国产替代的红利,景气度持续提升。

按照工艺制程,半导体材料主要分为晶圆制造材料和封装材料,根据 SEMI 数据,2006-2020 年,晶圆制造材料市场规模稳步提升,从 217 亿美元提升至 349 亿美元,占比从 58.3%提升 至 63.1%;封装材料市场规模先升后降,从 2006 年的 155.4 亿美元提升至 2011 年的 2 36.2 亿美元高点之后,到 2020 年下降至 204 亿美元,占比从 41.7%下降至 36.9%。

展望未来,受益于消费电子、5G、汽车电子、IoT、通信、航空航天、国防等下游需求拉动, Foundry 厂为应对各种芯片缺货扩充产能,提升 Capex,将带动半导体材料的采购需求,根 据 SEMI 数据,预计 2021 年全球半导体材料市场规模将达到 587 亿美元,同比增长 6.1%。

晶圆制造材料主要包括硅片、电子特气、掩膜版、光刻胶、光刻胶辅助材料、湿化学品、靶 材、抛光材料等。其中硅片为晶圆制造基底材料;电子特气用于氧化、还原、除杂;掩膜版 是 IC 制造过程中的图形转移工具或母版,用于下游电子元器件行业批量复制生产;光刻胶经 光照后,在曝光区能很快地发生光固化反应,使得溶解性、亲合性等发生明显变化,经适当 的溶剂处理,溶去可溶性部分,得到所需图像;抛光材料用于实现平坦化。封装材料主要有 封装基板、引线框架、切割材料、键合丝、陶瓷封装体、封装树脂、芯片粘接材料等,其中 封装基板与引线框架起到保护芯片、支撑芯片、连接芯片与 PCB 的作用,封装基板还具有散 热功能;键合丝则用于连接芯片和引线框架。

根据 SEMI 数据,2020 年全球晶圆制造材料中,硅片占比最高,为 35%;电子特气排名第 2,占比 13%;掩膜版排名第 3,占比 12%;光刻胶占比 6%;光刻胶辅助材料占比 8% ;湿 电子化学品占比 7%;CMP 材料占比 6%;靶材占比 2%。封装材料中,封装基板占比最高, 为 33%;引线框架、键合丝、封装树脂、陶瓷材料分列第 2-5 名,占比分别为 17%、1 6%、 15%和 12%。

半导体材料目前仍然被日本、美国、欧洲等国家/地区主导,其中硅片厂商有日本信越、胜高、 中国台湾环球晶、德国世创等;电子特气厂商主要有美国空气化工、德国林德(2018 年与美 国普莱克斯合并)、法国液化空气以及日本大阳日酸;掩膜版厂商主要有美国 Photronics、日 本 Toppan 以及 DNP;光刻胶厂商,尤其是 ArF 光刻胶厂商主要有日本 JSR、信越化学、 TOK、住友化学等;光刻胶辅助材料主要有美国 Versum 和 Entegris 等;湿电子化学品主要 有德国巴斯夫、日本三菱化学和住友化学、美国霍尼韦尔等;靶材领域主要有日本 JX 日矿 金属和东曹、美国霍尼韦尔和普莱克斯;CMP 材料主要有美国 Cabot 和 DOW、日本日立和 Fujimi;封装材料主要有日本揖斐电、住友金属、三井高科、田中、日铁、味之素、德国贺利 氏等。

中国厂商虽然起步晚,但是发展势头良好,目前多家厂商已在不同领域实现了技术突破和量 产,主要有沪硅产业、立昂微、中环股份、金宏气体、华特气体、清溢光电、南大光电、上 海新阳、彤程新材、晶瑞电材、江化微、雅克科技、江丰电子、阿石创、鼎龙股份、深南电 路等。我们认为,随着国产替代步伐加快,国内半导体材料厂商有望迎来新的发展机遇。

2.3.4 功率半导体:碳达峰+碳中和背景下新趋势,第三代半导体大有可为

功率半导体是电子装置中电能转换与电路控制的核心,主要是通过利用半导体的单向导电性 实现电源开关和电力转换的功能,具体用途包括变频、变相、变压、逆变、整流、增幅、开 关等。功率半导体分为功率 IC 和功率分立器件两大类,功率分立器件主要包括二极管、晶闸 管、晶体管等产品,功率 IC 主要有 AC/DC、DC/DC、电源管理 IC、驱动 IC 等。

在功率器件中,晶体管份额最大,常见的晶体管主要有 BJT、MOSFET 和 IGBT,MOSFE T 是金属氧化物半导体场效应晶体管,是一种广泛使用在模拟电路与数字电路的场效晶体管, 更适用于高频场景;IGBT是绝缘栅双极晶体管,是同时具备 MOSFET 的栅电极电压控制特 性和 BJT的低导通电阻特性的全控型功率半导体器件,更适用于高压场景。

功率半导体上游为相关半导体设备和材料,中游为制造环节,包括设计、制造、封测,产品 有功率 IC、功率器件 MOSFET、IGBT、晶闸管等,下游应用包括新能源车、消费电子、工 业控制、光伏、充电桩、轨道交通、智能电网、变频家电等。

受益于下游需求拉动,全球功率半导体市场规模稳步增长。根据 Omdia 数据,2020 年全球 功率半导体市场规模 422 亿美元,预计 2021 年将达到 441 亿美元,2024 年将达到 538 亿 美元。全球功率半导体市场基本被欧洲、美国、日本厂商主导,根据 Strategy Analytics 数据, 2020 年全球功率半导体市场格局中,英飞凌占比 30.2%,排名第 1;意法半导体占比 16.3%, 排名第 2;德州仪器占比 10.3%,排名第 3;前 5 名合计占比近 70%,市场集中度较高。

根据智研咨询数据,2019 年全球功率半导体产品结构中,功率 IC 占比 54.3%,功率器件中, 以 MOSFET 和 IGBT 为主,MOSFET 占比 16.4%,IGBT 占比 12.4%。下游应用分类中, 汽车占比 35.4%,排名第 1;工业占比 26.8%,排名第 2;消费电子占比 13.2%,排名第 3。

根据 Omdia 数据,2019 年全球功率 IC 市场格局中,德州仪器占比 16%,排名第 1;英飞凌 占比 7.7%,排名第 2;亚德诺半导体占比 7.2%,排名第 3;前 10 名合计占比 62.4%。2019 年全球功率器件和模组市场格局中,英飞凌占比 19%,排名第 1;安森美占比 8.4%,排名第 2;意法半导体占比 5.8%,排名第 3;前 10 名合计占比 58.3%。

中国功率半导体市场规模也保持持续增长,根据 Omdia 数据,2020 年中国功率半导体市场 规模 151.7 亿美元,占全球市场 35.9%,2021 年有望达到 159 亿美元,预计 2024 年将达到 197 亿美元。从产品结构来看,电源管理 IC 占比 61%,MOSFET 占比 20%,IGB T 占比 14%。

根据电子工程世界数据,2019 年中国功率半导体下游应用中,汽车占比 27%,消费电子占 比 23%,工业电源占比 19%,电力占比 15%,通信等其他占比 16%。中国 IGBT 市场主要 被国外厂商主导,根据 Omdia 数据,英飞凌占比 16%,排名第 1;三菱占比 13%,排名第 2;富士电机占比 10%,排名第 3,前 6 名合计占比 53%。

英飞凌前身是西门子集团的半导体部门,主要产品包括功率半导体、嵌入式控制器、射频器 件与传感器、存储器等,在功率半导体领域有较强的市场地位。德州仪器是全球最大的模拟 电路生产商之一,在信号链与电源管理领域 均拥有强大的市场地位。意法半导体产品包括二 极管、晶体管以及复杂的片上系统器件等,是各工业领域的主要供应商,公司在模拟电路与 分立功率半导体领域都处于行业领先地位。

安森美前身是摩托罗拉集团的半导体部门,主要 产品包括存储器、接口、分立器件、功率模块、电源管理、微控制器、传感器、放大器和比 较器、光电和光耦器件等,主要应用于汽车方案、物联网方案、工业及云电源方案、医疗、 消费电子等领域。三菱电机主要产品包括电力系统、轨道交通车辆用机电产品、建筑系统、 工业自动化系统、汽车设备、宇宙系统、功率半导体器件、空调冷热系统和制冷系统。恩智浦前身是荷兰飞利浦公司的半导体事业部,主要产品包括处理器和微控制器、能源管理 (PMIC 和系统基础芯片、无线电源、AC-DC 解决方案等)、射频、接口、传感器、汽车电子 等。

中国厂商在功率半导体领域也有所布局,并且在部分应用场景的部分产品上具有国际领先地 位。斯达半导主营业务是以 IGBT 为主的功率半导体芯片和模块的设计研发和生产,并以 IGBT 模块形式对外实现销售。华润微产品与方案业务板块聚焦于功率半导体、智能传感器 与智能控制领域,采用 IDM 模式,2020 年以销售额计,在中国 MOSFET 市场中排名第三, 仅次于英飞凌与安森美,是中国最大的 MOSFET 厂商。华微电子目前已建立从高端二极管、 单双向 可控硅、MOS 系列产品到第六代 IGBT 功率器件产品体系。扬杰科技主营产品为半 导体分立器件芯片、光伏二极管、全系列二极管、整流桥等,采用 IDM 模式。

比亚迪半导体 主要从事功率半导体、智能控制 IC、智能传感器及光电半导体的研发、生产及销售,在汽车 领域,依托公司在车规级半导体研发应用的深厚积累,公司已量产 IGBT、SiC 器件、IPM、 MCU、CMOS 图像传感器、电磁传感器、LED 光源及显示等产品,在工业、家电、新能源、 消费电子领域,公司已量产 IGBT、IPM、MCU、CMOS 图像传感器、嵌入式指纹传感器、 电磁传感器、电源 IC、LED 照明及显示等产品,2019-2020 年以销售额计,中国新能源乘用 车电机驱动控制器用 IGBT 模块排名中,公司在全球厂商中排名第二、在国内厂商中排名第 一。(报告来源:未来智库)

3、投资分析

消费电子领域,智能机出货量保持较为平稳状态,未来将更多以来 5G 渗透率提升;在 TWS 等产品经过快速增长期后,下一代代表性终端产品值得期待,我们看好元宇宙概念下 A R/VR 产品给办公、学习、社交、娱乐等日常活动带来的全新体验,有望成为下一代爆款产品,引 领消费电子新热潮。汽车电子领域,车载摄像头作为自动驾驶升级过程中的重要支撑,未来 将有望不断成长。

1)智能机:全球智能机整体出货量保持平稳,我们认为,未来主线有 2 条:1)华为缺芯背 景下,终端厂商格局重塑,高端机型份额主要被苹果抢占,中低端被三星、小米、OPPO、 Vivo 瓜分,此外,中国厂商 realme 以及荣耀异军突起,在国内外市场有不俗表现,2021Q2 全球市占率中,realme 占比 4%,荣耀占比 2%,成长较快,未来有望成为国产智能机品牌 新势力;2)5G 手机渗透率仍有较大提升空间,从 2020 年到 2021Q2,全球 5G 手机占智能 机总体出货量从 16.5%提升至 44.4%,渗透率稳步提升,但与此同时,渗透率仍不足 5 0%, 未来随着 5G 网络覆盖更佳完善,5G 手机价格逐步下探,5G 手机渗透率仍有较大提升空间, 根据 Canalys 数据,预计全球 5G 手机渗透率 2021 年为 43%,2022 年为 52%,2023 年为 69%;

2)可穿戴:随着技术不断成熟、内容不断丰富,产品不断迭代,AR/VR 有望成为下一代爆 款产品,根据 IDC 数据,预计 2021-2025 年全球 VR 设备出货量将从 800 万台增长至 2900 万台,CAGR 为 38.0%;AR 设备出货量将从 100 万台增长至 2100 万台,CAGR 为 114.1%;

3)汽车电子:未来随着 360 全息影像渗透率提升、自动驾驶技术逐步升级发展,车载摄像 头行业将迎来快速发展。L1 和 L2 级别为 3-5 颗,L3 级别大约为 8 颗,到了 L4 和 L5 级别 将增加至 10-20 颗。根据 ICVTank 以及 360 Research Reports 数据,2020-2025 年,预计 全球车载摄像头市场规模将从 138 亿美元提升至 270 亿美元,CAGR 为 14.4%。

半导体领域,在新冠疫情冲击以及中美贸易战背景下,半导体供应链安全是行业绝对主线, 未来上游国产供应商产品将有望加速验证和导入下游国产客户中,国产替代、自主可控成为 不可逆转大趋势。基于上述分析,我们看好具备高技术壁垒,同时国产化率目前依然较低的 赛道,包括:

1)IC 上游的 EDA+IP:EDA 行业将随着全球晶圆厂扩产、芯片复杂度提升、工艺制程升级、 先进封装技术发展,迎来应用需求的提升,根据 SEMI 和 Markets and Markets 数据,预计 全球 EDA 市场规模 2026 年将达到 181 亿美元,2020-2026 年 CAGR 为 7.9%。IP 作为设 计行业上游制程,随着系统/互联网/云服务/手机厂商等自主设计芯片,Fab-Lite 模式出现, 工艺线宽缩小,Chiplet 技术商业化落地,RISC-V、MIPS、PowerPC 指令集架构开放,IP 行 业将持续受益,根据 Verified Market Research 数据,预计全球 IP 市场规模 2028 年将达到 74 亿美元,2020-2028 年 CAGR 为 6.1%;

2)设计类的射频前端芯片:射频前端作为实现通信功能的重要组成部分,随着智能机从 4G 向 5G 升级,单机射频前端芯片量价齐升,同时 5G 手机渗透率提升、5G 基站建设亦将带动 总量增长;根据 QYR Electronics Research Center 数据,预计全球射频前端市场规模 2023 年将达到 313.1 亿美元,2020-2023 年 CAGR 为 15.7%;

3)制造上游的核心设备+材料:设备和材料作为半导体制造的核心上游支撑,随着全球晶圆 厂扩产以及 Foundry 厂 Capex 提升,将迎来新一轮景气周期。根据 SEMI 数据,预计全球半 导体设备市场规模 2021 年将达到 953 亿美元,同比增长 33.9%,2022 年将达到 1013 亿美 元,同比增长 6.3%;预计全球半导体材料市场规模 2021 年将达到 587 亿美元,同比增长 6.1%;

4)碳达峰+碳中和背景下的功率半导体:在碳达峰+碳中和背景下,新能源车销量不断增长, 单车功率半导体量价齐升,此外,通信领域 3/4G 向 5G 升级也将提升功率半导体需求,根据 Omdia 数据,预计全球功率半导体市场规模 2021 年将达到 441 亿美元,2024 年将达到 538 亿美元,2021-2024 年 CAGR 为 6.9%。在高频高压高温等场景下,第三代半导体 Si C 及 GaN 将大有作为,受益于下游需求拉动,全球功率和化合物半导体 Fab 厂的产能将稳步增 长,根据 SEMI 数据,预计 2023 年将达到 1024 万片/月(8 英寸等效),2024 年将攀升至 1060 万片/月。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

评论