安踏体育 | 进击的“水泥杀手”

2021年3月,新疆棉事件冲上热搜。随之而来的是耐克、阿迪等一众品牌成为全民公敌,国潮成了全中国人民的心头好。

借此契机,安踏(2020.HK)、李宁(2331.HK)两大国产品牌从二线跻身一线,势压耐克、阿迪。2021年的618和双十一,安踏和李宁销售额分别提升66%和42%。但是,新疆棉事件的影响逐渐消退后,2022年的618,耐克再次荣登销售榜首。从市场份额来看,耐克也仍然市占率最高。可见耐克的品牌地位还是相当难以撼动的,品牌的用户粘性很强。逆水行舟,不进则退。爱国情怀留不住消费者。国产品牌的突围仍在进行时。

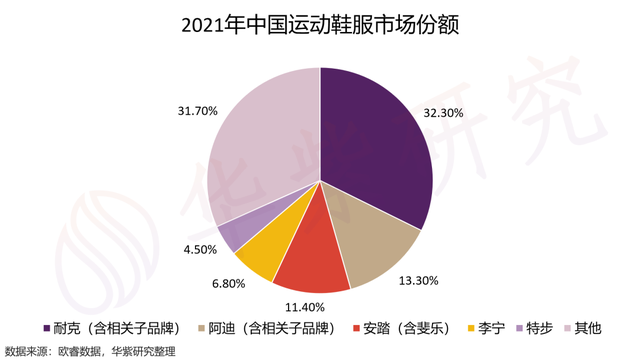

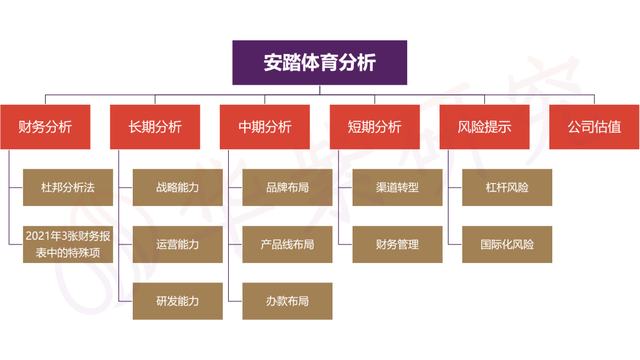

而在国潮热中,曾经以“水泥杀手”征服三、四线城市的安踏表现尤为亮眼。从2021年全年营收上看,安踏已十分接近2021年耐克在大中华区的82.9亿美元营收。从市值上看,安踏成功成为全球第三大的运动品牌。“国潮”只是助推器,真正显现的是安踏品牌向上的能力。本文将从长期、中期和短期来分析“水泥杀手”进击高端品牌之路。

本文框架如下图所示

安踏体育的财务分析

截至发文,安踏体育的市值2474.82亿港元,超过当年的龙头老大李宁(当前市值1739.54亿港元)。

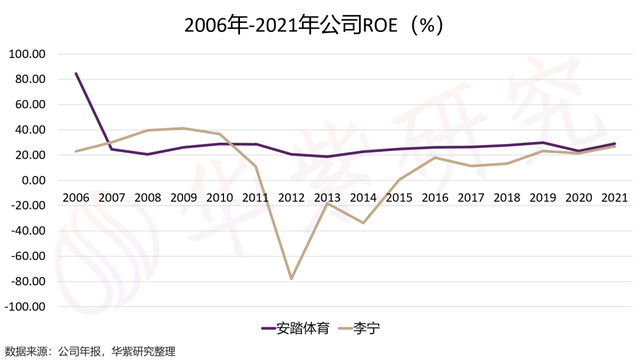

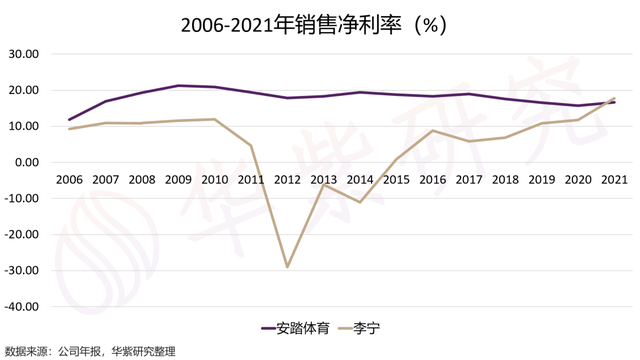

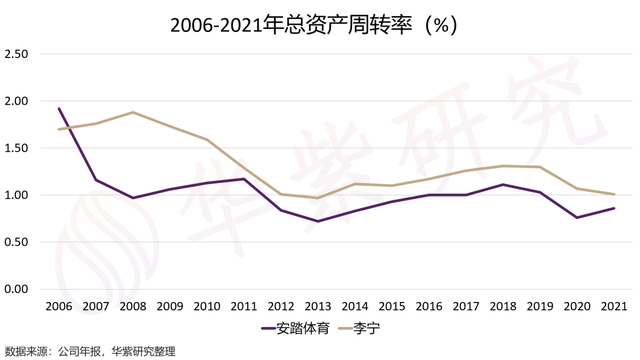

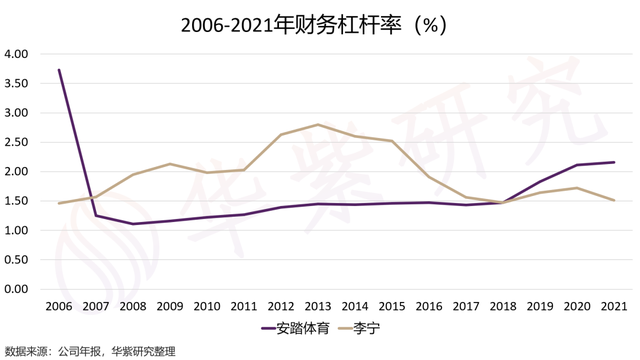

用杜邦分析体系来比较安踏和李宁,安踏的ROE领先,但是自2012年以来变化不大,李宁则上升迅速。销售净利率方面同样如此,安踏保持领先,但是李宁增速迅猛,并在2021年反超安踏。总资产周转率方面,李宁保持领先,说明产品的销路十分健康。而安踏相对于李宁而言运营偏“重资产”一些。杠杆率方面,安踏的杠杆率较高,显示出安踏持续扩张的野心和对自身业务的信心。但是总体仍然维持在安全合理的区间。

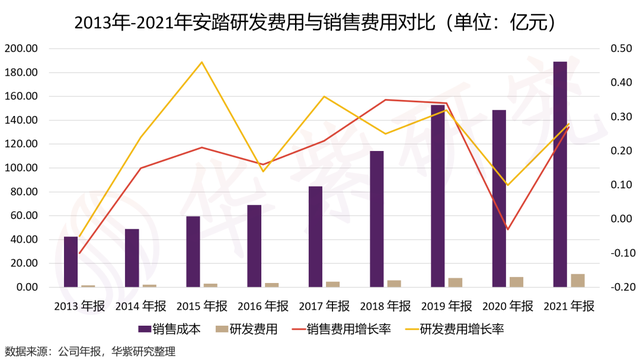

资产负债表中,安踏存货快速增长,主要是由于自2021年安踏开始渠道转型,需要将存货从经销商处回收。应收、应付账款及票据多年保持稳定,表明安踏产业链的地位稳定。综合损益表中,安踏的费用率持续上升,尤其2021年上升明显。营业利润率2021年仅有22.8%,且近年呈逐年下降趋势。在营业收入不断上升的情况下,利润率下降说明安踏在用大量的资金投入品牌建设。现金流量表中,安踏的投资现金流为负数且在不断增长,流向几乎全部为取得固定资产、无形资产和其他长期资产,没有与主业无关的投资。说明安踏的扩张速度非常迅猛。

长期:锚定品牌和研发

晋江系一众鞋厂,为什么大部分难以摆脱“半山寨”,唯有安踏做成了大品牌?因为虽然都是代工起家,但是安踏打造品牌的路线是最坚定的。

1999年,当只有阿迪、耐克才会请国际巨星代言的时候,丁世忠花了80万签下了孔令辉,相当于安踏当年约五分之一的利润,之后连续八年的CBA赞助、2012年的奥运赞助都是安踏抓住时机提升品牌影响力的动作。

“高对标”是安踏一贯的风格。在安踏主品牌主攻三、四线城市的时候,集团收购意大利百年品牌FILA直接对标耐克、阿迪。2019年收购亚玛芬集团(旗下拥有Salomon, Arc’teryx, Peak Performance等众多高端体育用品品牌),看似“蛇吞象”,却可能是安踏又一次战略布局。

运营能力

能让FILA起死回生,安踏证明了其运营高端品牌的能力。

安踏将FILA定位高端市场,将渠道改为直营,有利于品牌更精准地供货。在品牌定位上,FILA从专业运动转向时尚运动,以25-35岁的中等收入青年人群作为核心消费者,填补了近些年市场上中高端时尚运动品牌的空缺,也与Nike、Adidas主营的篮球、综训等产品形成错位。FILA还开辟了FILA儿童,及其细分的FILA时尚运动的子品牌线。

FILA的收购已经进入收获期,从2009年营收负增长到2021年营收218亿元,FILA已经成为了安踏旗下的“奶牛”。2021年FILA营收占比44.2%,接近安踏主品牌48.7%的贡献。同时2021年FILA毛利率达70.5%,对比安踏44.7%的毛利率,极大地拉高了集团的总体毛利。

技术能力

安踏赞助29支中国国家队,是中国赞助国家队最多的体育用品公司。其中包括举重、跆拳道等小众运动项目,商业的变现能力不强。但安踏持续地投入表明了品牌深耕专业全运动的战略路线。安踏自上市后累计研发投入50亿元,同行业排名第一位。它稳定的业绩也保障了它在研发方面的投入能力。

篮球鞋是对运动品牌技术能力的有效体现。如今,网上对安踏的产品力仍然有质疑。国潮普遍提价,对安踏“重营销轻研发”的骂声未绝。

但是考虑到安踏直到2014年还是靠着“水泥杀手”打入三、四线城市的低端货,品牌升级无法一蹴而就,重要的是升级的趋势和速度。“李宁䨻”科技虽然是国内篮球鞋重要的技术突破,但是安踏在一年后也推出了与之不相上下的氮科技。安踏自身定位专业运动品牌,加上其对研发的重视和投入能力,我们有理由认为安踏具有从追赶、反超走向领跑的技术能力。

当然,从研发设计的投入来看,耐克2020年研发投入3.49亿美元折合约23.62亿元人民币。同期安踏和李宁分别投入11.16亿元人民币和4.14亿元。国产品牌在产品的研发投入上还有较大的追赶空间。

中期:产品线的完整布局

高端品牌收购

品牌降维容易而升级难,对于从贴牌代工起家的安踏来说也是如此。自身品牌的高端化尚需要时间,那就先完成集团的高端化。

“单聚焦、多品牌、全渠道”是安踏的总体战略。自2009年收购FILA以来,安踏并购动作不断。2016年安踏收购英国户外品牌DESCENTE,2017年又将滑雪品牌可隆收入麾下。2019年则完成了亚玛芬集团的收购(旗下拥有始祖鸟、萨洛蒙等品牌)。安踏主品牌定位大众市场,而收购品牌定位高端市场,并且逐渐在滑雪、户外、瑜伽等细分领域做出布局。

安踏收购高端品牌不是觊觎高毛利的投机行为,不是高对标的鲁莽动作。每一次收购都给安踏带来了“1+1>2”的效应。

一方面,高端品牌的收购有利于给安踏品牌自身的高端化提供借鉴,另一方面,不同领域的高端品牌如果运营得当能给集团不断开拓增长曲线。

当然,靠收购品牌带来高增长是不可持续的。

2022年上半年,一向增长迅速的FILA零售金额同比录得负增长,而安踏旗下的其他品牌都是正增长。FILA门店扩张速度较此前已大幅放缓,每年仅净增约50家左右。按照公司管理层计划,到今年年底,FILA 规划店铺数为1900-2000家,呈净关店趋势。

FILA见顶,主品牌打造需要时间,青黄不接之际,亚玛芬集团带来的户外生意很可能是安踏近几年的增长动力。这也便是多品牌的好处。潮流一直在变,多品牌布局能够给公司不断带来增长动力,发觉落后了还有追赶的机会。

这也是对比“单品牌、多品类、多渠道”的李宁,安踏的优势所在。

产品线拓展

安踏品牌的产品主要以基本款为主。

与李宁的潮流限量打法不同,安踏一直走的是“性价比带大货”的路线。这在它快速扩张的时期非常有效,也是安踏在2013年业绩赶超李宁的原因。

但是带大货的瓶颈也十分明显。存量吃完之后,很难提价。因此,安踏布局了兼具专业和潮流属性的篮球鞋产品线。在营销方面,一直主要以专业运动员作为代言人的安踏发觉潮流明星才是打动大众的密码,于是继李宁签下肖战之后,安踏迅速与王一博合作,补齐了品牌在潮流领域的不足。

经典款的打造

安踏品牌营销主要将自己和中国体育文化挂钩。

因此,在双奥时安踏持续发力。凭借和中国奥委会12年之久的合作关系并作为北京2022年冬奥会和冬残奥会唯一的官方体育服装合作伙伴,2020年安踏取得由北京冬奥组委向国务院申请获批的将国旗和冬奥组委会会标结合的特许经营权。

安踏品牌升级的方法主要是通过双奥营销打造冠军系列产品,开冠军店,将品牌认知更多的和中国体育文化联系起来。国旗系列产品具有排他性,适合打造成经典款。

作为尖货的冠军系列有望成为安踏进入高端市场的切入点。

短期战略:从量变到质变

DTC转型

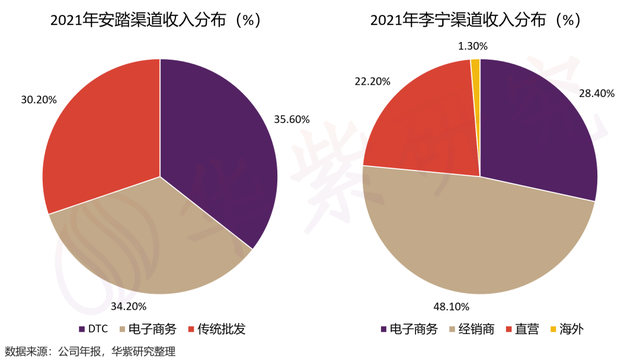

随着品牌打造的逐渐深入,DTC(Direct to Customer)是品牌的必经之路。DTC指的是品牌方不再通过经销商而是直接面向消费者销售产品,并获取反馈。DTC转型后的安踏,经销商占比明显下降。2021年安踏门店中,52%来自直营,48%来自加盟。要知道,在安踏2020年8月转型之前,其自营门店数量占比只有0.05%(分布在晋江总部旗舰店)。相比之下,李宁虽然也在转型,但是力度不大,经销商收入占比48.1%远高于直营的28.4%。

直营的区域有两大的核心要素提升明显:1、渠道的产品运营效率大幅提升。新品占比超80%以上,直营区域终端折扣从原来的6.9折提升至7.6-7.8折,库销比(库存量/销售额)下降至5.4(之前最高是6.5,下降约1-2个月的销量);2、品牌价值提升:2021年安踏DTC店效增长接近30%,来自1-3线城市以及购物中心收入大幅提升,购物中心流水接近60%。

安踏产品大部分以基本款为主,难以精准触达消费者的需求。DTC模式后,有利于安踏进行产品的差异化,提高存货中的新货比例,头部门店加速布局高端商圈。DTC转型需要砍掉低效店,使安踏的运营效率改善。

安踏DTC转型成效是明显的。安踏净利率自2020年以来改善至47.58%,主品牌产品毛利率也从2020年的44.7%上升至2021年的52.2%。

但是与耐克等国际龙头的DTC不同,安踏的DTC受限于自身产品力的不足,只是原本经销商客户的存量转化,而非增量增长。安踏只是进行了商业模式上的“DTC化”转型,但是要成为“DTC品牌”还任重道远。不过DTC对于安踏原有的经营模式冲击相当大,能够在瓶颈之前主动做出改变,也可以看出管理层对品牌升级的决心了。

回顾2011-2012年运动服装行业的存货危机,安踏第一个从批发模式转向零售,通过砍单、谨慎拓店、以工厂店和折扣店来处理库存,早于一众品牌度过行业库存危机,并于2013年正式提出向品牌零售模式转型,也正是凭借这个节点安踏超越了李宁。如今安踏再次领衔行业进行渠道转型,也许确实可以看作它品牌质变的先导。

从供应端来看,安踏也在改变。安踏原属于晋江系代工服装厂之一,但近年也向李宁的轻资产运营方向靠拢。代工占比越来越多,自产鞋服越来越少。2021年安踏自产鞋服的占比分别为25.5%及9.7%(2020年:27.2%及12.4%),FILA自产鞋服的占比分别为21.5%及3.6%(2020:28.0%及3.7%)。

进取的财技

从财务管理可以看出安踏管理层进取的态度。自2018年以来,安踏的杠杆率一直高于李宁,并且呈上涨趋势。一方面是企业盈利能力增强,使借债信用上升,安踏倾向于使用负债融资以降低资金成本;另一方面,在疫情反复不定的、居民消费复苏尚不明朗的背景下,快速扩张还是增加了企业的风险。

相比之下,李宁的财务管理就偏向于保守。安踏的股权融资和债权融资比例约为1:1,而李宁则明显偏重于股权融资,自2017年以来李宁的有息负债就为0。李宁手头现金充裕,现金一直多于经营性现金流。但这些现金大部分变成了银行存款而非用来扩大业务。

这也许与创始人的偏好有关,毕竟晋江系出生的安踏创始人丁世忠还是商人,而李宁则是专业运动员出身。这可能也是安踏在与李宁的较量中能够后来居上的原因之一。

风险提示

杠杆有风险

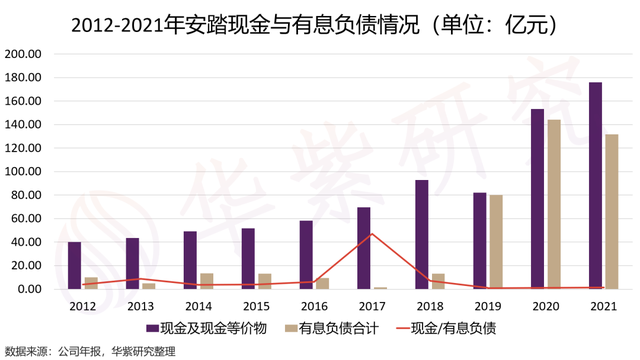

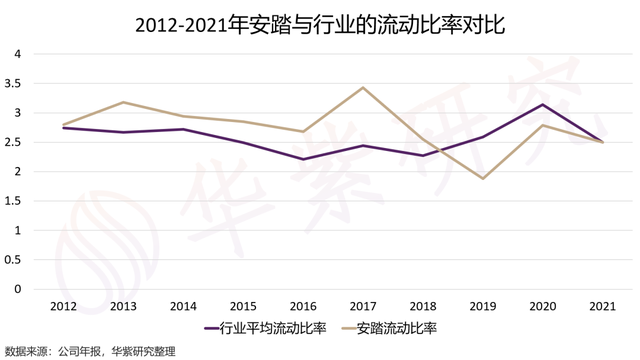

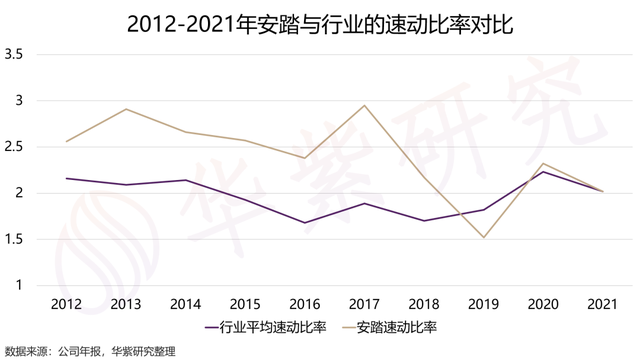

安踏的杠杆带来了增长,但同时也伴随着风险。2019年-2021年,安踏的现金及现金等价物与有息负债之比刚刚超过1,紧贴警戒线。并且近几年安踏的流动比率与速动比率均低于行业平均。同时,对于以现金交易的零售企业来说,财务造假又相对容易。因此,在疫情反复,经营业绩起伏不定的条件下,投资者需要注意安踏高杠杆运营带来的偿债风险。

国际化道阻且长

国内运动鞋服市场已经接近饱和,安踏如果要寻求新的增长点必须布局国际化。虽然收购了那么多海外品牌,但是安踏实际的国际化业务几乎为零。

安踏只收购了FILA、迪桑特、可隆等品牌的中国经营权,是披着洋品牌的皮,内卷着中国市场的钱。虽然收购了亚玛芬集团的全球业务,但是安踏也只是联营合作方之一而已。

近期,安踏在不断收购FILA海外的经营权,目前已获得FILA在新加坡等东南亚国家的经营权。拥有多个全球顶级品牌的亚玛芬也可能成为安踏出海的突破口。但是,这些海外品牌能否取得和在中国一样的经营成果,安踏主品牌低成本扩张模式在国外,尤其是欧洲和北美是否能跑通都还未可知。一旦在海外市场失利,巨量的投入沉没,将对企业现金流形成威胁。

毕竟欧洲、北美的体育文化深厚,本土品牌大多有着百年的根基,安踏能否达成“不做中国的耐克,要做世界的安踏”的愿景,还有很多不确定性。

展望与估值

国人愿意为运动鞋服付溢价,但随着运动鞋服市场的成熟,对产品的质量要求也越来越高。

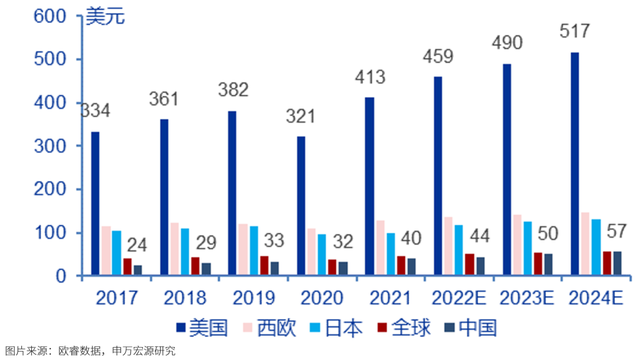

2021年,美国每年人均运动鞋服消费为413美元,中国则仅为40美元,不到美国的1/10,但自2017年以来每年增长约14%。

中国的运动鞋服市场还有巨大的潜力。综合考虑长期安踏在战略思维、品牌运营和技术投入上表现优异,中期产品线布局完整,短期渠道转型和财务表现积极,我们认为安踏体育在运动鞋服赛道中最具投资价值。本文采用相对估值法对安踏体育估值。

除安踏、李宁之外,中国大多数的运动鞋服还处在“半山寨”的状态。随着国潮品牌力的进一步提升,和产业集中度的提升,预计安踏2022-2024年市场份额每年占比提升1%。

随着2022年第三、四季度疫情好转,消费复苏,儿童、女子和户外品牌业务的拓展。以亚玛芬为突破口,安踏出海业务进一步加强,业绩持续稳定增长。预计2022/2023/2024年营收增速分别为22%/27%/30%。同时随着品牌力的提高,安踏未来有进一步提价的空间,产品毛利率在62%左右高位稳定。综上,我们预计2022/2023/2024年EPS为4.37/5.66/7.58;2022/2023/2024年PE分别为33.11/26.27/21.59,因此2022/2023/2024年目标股价分别为为131.58/148.69/163.64元。

结语

安踏目前在市场定位还是具有性价比的大众品牌,相对于走潮牌路线的李宁估值更低。然而安踏长期积淀的品牌运营和产品研发能力已经给了它品牌向上足够的确定性。

强大的品牌矩阵和产品线布局又能让它在瞬息万变的潮流中不断找到增长曲线。短期DTC转型以及积极的财务管理说明了收获期不远。随着第三、四季度中国经济从疫情中恢复,也许此刻就是投资安踏的最佳时机。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:钱林羿

分类:上市公司

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。转载请文头注明出处:"华紫研究"。文中部分素材来源于网络,如有侵权或不妥,请联系删除

欢迎关注“华紫研究”!获取更多资本市场专业解读!

(End)