卤味龙头绝味食品

绝味食品相关阅读:

《卤制品龙头绝味食品》

1. 公司基本情况

绝味食品专注于休闲卤制食品的研发、生产和销售,公司产品种类涵盖了多种禽类、畜类、蔬菜、其他等,形成了以卤制鸭副产品等卤味为核心的丰富产品组合;依托内部研发能力,开发了“招牌风味”、“黑鸭风味”、“酱鸭风味”、“五香风味”、“藤椒风味”等系列口味,满足消费者不同偏好需求;采用“直营连锁为引导、加盟连锁为主体”的标准化门店运营管理体系,实现门店的全国覆盖,旗下品牌“绝味鸭脖”知名度高,是国内现代化休闲卤制食品连锁品牌中的龙头企业。

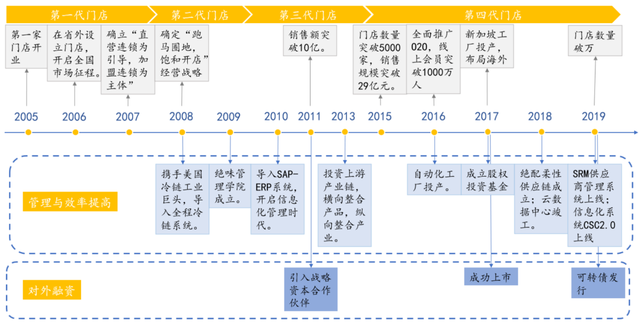

2. 公司发展历程

绝味食品成立于2005年;2007年公司确立了“直营连锁为主导,加盟连锁为主体”的销售模式,决定采用加盟模式进行扩张;2008年公司确立了“跑马圈地,饱和开店”的经营战略,门店数量增长迅速;2017年公司成功登陆上交所主板;2019年公司门店数量破万。

3. 市场空间及潜力

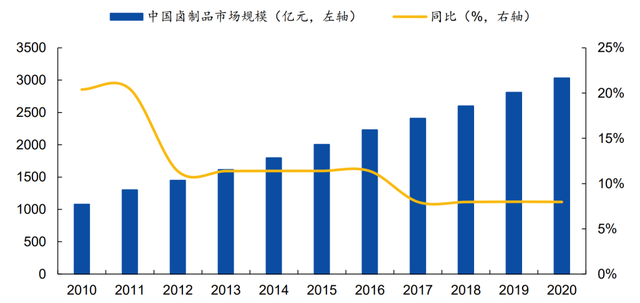

中国卤制食品市场沉淀良久,规模逐年增长。卤制食品是指以家禽、家畜、蔬菜等为主要原料,加入姜蒜盐醋等调味品以及香辛料,加水煮沸制成的食品,具有“色、香、味、型”俱全的特点,是中国传统美食的重要组成部分。卤制食品在中国发展历史悠久,孕育出川卤、湖北卤菜、湖南卤味等风味,具有深厚的文化沉淀,消费基础稳定。2020 年卤制食品市场规模已经达到 3033 亿元,同比增长 7.97%,2010-2020 年间复合增速达到10.88%。

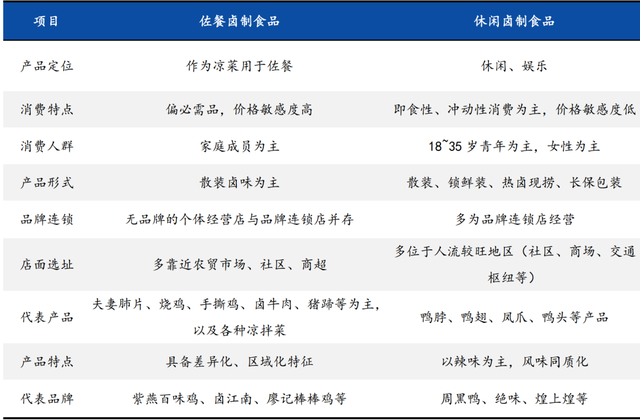

卤制食品消费场景从餐桌扩展至休闲场合。卤制食品可进一步分为佐餐卤制食品和休闲卤制食品。佐餐卤制品定位为伴酒、下饭菜,以家庭消费为主,被视为菜肴,其店面选址多靠近农贸市场、社区等,佐餐卤制食品口味通常具有地域性特点,不同地域间的产品具有差异化,连锁化率低,个体经营与品牌连锁并存等特点。基于消费场景多元化发展,卤制食品消费逐渐从佐餐用途延展至休闲零食,休闲卤制食品消费场景除了正餐还包括社交、出游、办公等,店面多设在人流较旺地区,口味以辣为主,趋于一致,生产上采取标准化流程,能够更好实现品牌连锁化经营。

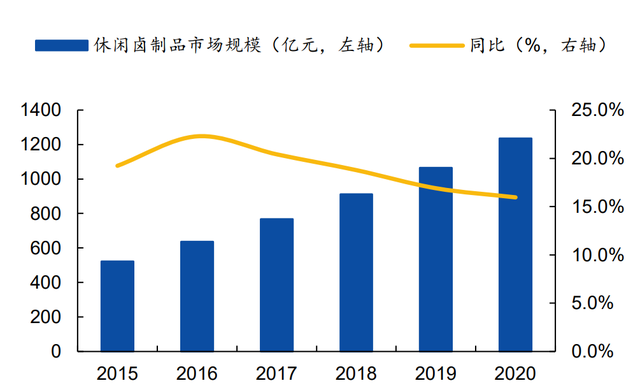

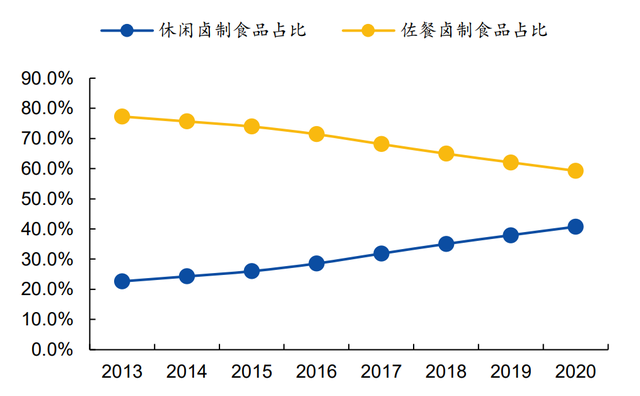

休闲卤制食品加速扩容,占比持续提高。伴随着中国居民人均可支配收入提高,消费模式从温饱转向享受型,增加了在休闲零食方面的支出,此外,冷链运输技术以及锁鲜盒等便携包装出现,也加速了休闲卤制食品行业的发展。2020 年休闲卤制食品市场规模达到 1235 亿元,同比增长 15.96%,2015-2020 年 CAGR 达 18.84%,显著高于卤制食品整体增速。休闲卤制食品和佐餐卤制食品之间的市场规模差距在逐年缩小,休闲卤制食品占比从 2013 年的 23%上升至 2020 年的 41%。

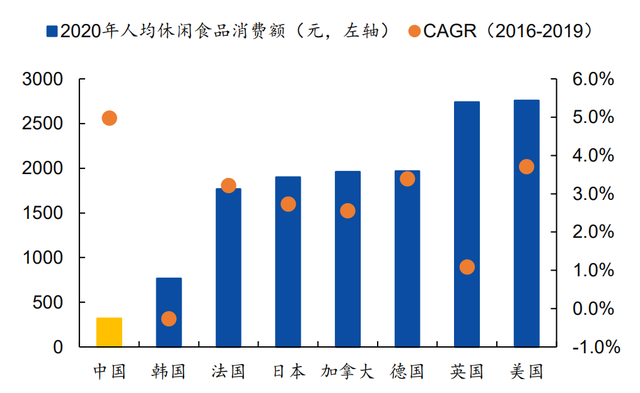

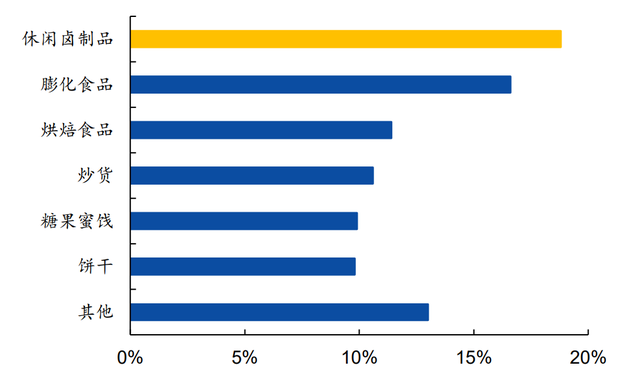

人均消费提升空间大,休闲卤制品有望继续扩容。根据 Euromonitor 数据统计,2020 年中国人均休闲食品消费额 318 元,显著低于韩国(766 元)、日本(1898 元)、英国(2738元)、美国(2757 元)等发达国家,伴随着我国居民可支配收入提高,增加休闲食品消费,除去 2020 年疫情影响,2016-2019 年复合增速达到 4.97%,高于其他发达国家,人均休闲食品消费额有望进一步提高。在细分类目中,休闲卤制品具有“成瘾性”、“购买频次高”的特点,2015-2020 年复合增速 18.8%,领先于坚果炒货、烘焙食品等品类。在冷链运输技术完善、物流网络布局全面、线上电商加速发展多重优势下,卤制品能够更快触及消费端,渗透低线城市,未来行业发展空间广阔。

4. 竞争格局及优势

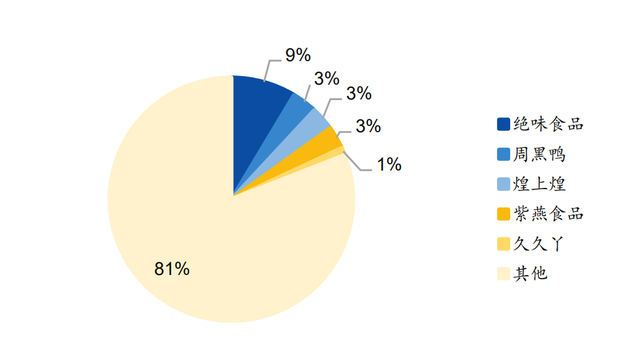

休闲卤制品行业进入门槛较低,目前格局仍然分散。根据窄门餐眼统计门店数据,目前国内休闲卤制品行业中,“鸭脖”品类下品牌数量 38 个,“卤味熟食”品类下品牌数量高达 360 个,其中,绝味食品门店数量 13745 家,领先于其他品牌,成为唯一一家门店数量过万的卤制食品品牌。从市占率上看,目前市场格局分散,夫妻店及小品牌仍占绝大多数份额,2020 年中国休闲卤制食品 CR5 仅 19.2%,绝味食品、周黑鸭、煌上煌分别占比 8.6%、3.3%、3.2%,位列第一梯队。

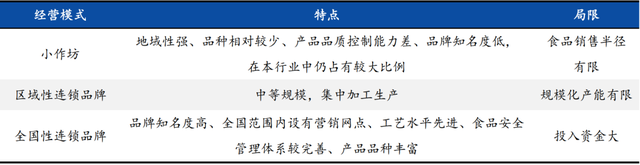

全国性连锁品牌竞争力持续凸显,疫情之下逆势开店推动行业集中度提升。休闲卤制食品经营模式分为小作坊、区域性连锁品牌、全国性连锁品牌三种模式,小作坊即夫妻店模式,分布广泛并占据行业大比例份额,但在产品端存在品种少、品控差等特点,销售半径有限。区域性连锁品牌是全国性连锁品牌发展初期形态,生产规模及品牌影响力都逊色于全国性连锁品牌,竞争力较弱。在消费者日益重视食品安全和健康前提下,全国性连锁品牌凭借高度自动化生产保证食品安全,享有较高知名度,更易取得消费者信赖,优胜劣汰机制下,小作坊及区域性连锁品牌或被淘汰,全国性连锁品牌市占率将进一步提高。2020 年受疫情影响,线下门店营收承压,头部品牌资金雄厚,规模效应下抗压能力强,逆市加快展店步伐,挤占市场份额,2021 年绝味食净增门店 1315 家,市场集中度向连锁化品牌加速整合。

抢先卡位优质地段以建立先发优势,不断提升加盟商管理构筑利益共同体。截至 2021 年,绝味食品门店数量已达 1.3 万家,而同期煌上煌和紫燕食品门店数量不足 5000 家,周黑鸭门店数仅有 1300 余家。相比之下,绝味的门店数量更为庞大且门店分布更为均匀,使得公司得以抢先卡位优质地段的门店资源,同时更好地与遍布全国的生产基地结合形成规模效应。公司在快速拓店的同时,非常重视对加盟商的管理与培训。虽然绝味门店数量持续增长,但加盟商数量从 2016 年的 3762 家下降至目前的 3000 余家,单个加盟商的体量更大,辐射范围更广。

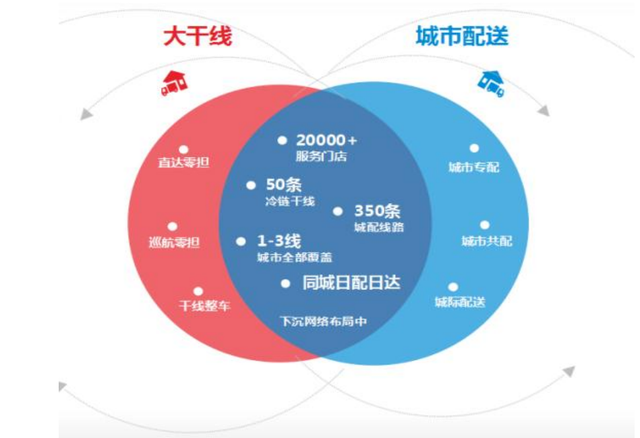

全国化生产基地布局保证产品新鲜度,供应链优势已开始凸显。绝味食品门店密度的不断提升为生产基地的就近布局提供支撑,而后者又反过来保障门店产品的新鲜度。公司围绕“紧靠销售网点、快捷生产供应、最大程度保鲜”的战略,已建立起近 20 个生产基地,以 300-500 公里为半径向周边地区辐射,同时成立“绝配供应链”,搭建“50 条大干线+350 条城市配送线”运输网络,实现“冷链生鲜,日配到店”,2020 年,绝味食品、 周黑鸭、煌上煌、紫燕食品单位销量运输费用分别为 1.19/2.19/1.39/2.10 元/千克,公司的供应链优势已开始显现。

5. 成长驱动和态势

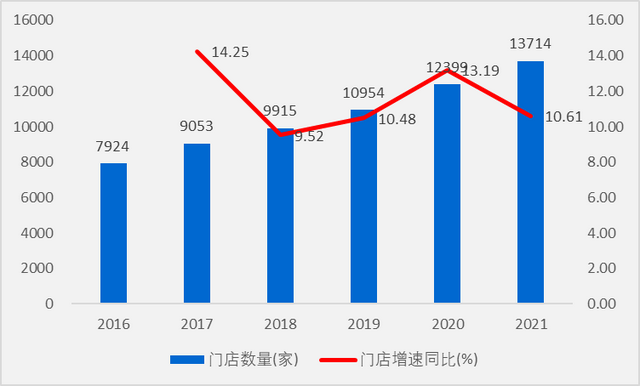

预计绝味门店数量天花板在 2 万家以上,仍有接近翻倍的增长空间。绝味门店以覆盖全国 31 个省级行政区、港澳特别行政区及新加坡、加拿大等部分海外国家和地区,相较煌上煌/周黑鸭更依靠大本营市场,绝味在全国各大区域的营收贡献较为均衡,表明公司已具备较好的全国化品牌基础。从开店城市和门店类型看,目前绝味门店主要分布在一二三线城市,门店类型主要以街边社区普通门店为主,具有面积小、投资轻、扩张快的优势。疫情反复拖累高势能门店的恢复,疫后公司开店逐渐向社区街边店倾斜,叠加绝味产品高性价比的特征,未来公司仍有广阔的市场下沉空间。截至 2021年,公司在全国拥有 13714家门店,远未触及天花板,未来仍有接近翻倍增长的空间。

适当加快开店节奏,加速提升市场占有率。过去几年公司门店数量净增长平均速度约为 800-1200 家/年,2020 年疫情期间公司快速反应,支持加盟商逆势开店,2020 年全年净开店 1445 家,2021年公司继续保持较快的开店节奏,2021年门店数量净增1315家。未来将保持每年净增 1000-1500 家门店的速度,紧抓加速提升市场占有率的窗口期,进一步巩固鸭脖主业优势。关于扩店区域与门店类型的选择,公司将持续跟踪消费环境与市场格局的变化,根据实际情况灵活制定最适合的战略。此外,公司也将把握海外潜力市场的发展机遇,保持适当的海外门店扩张节奏。

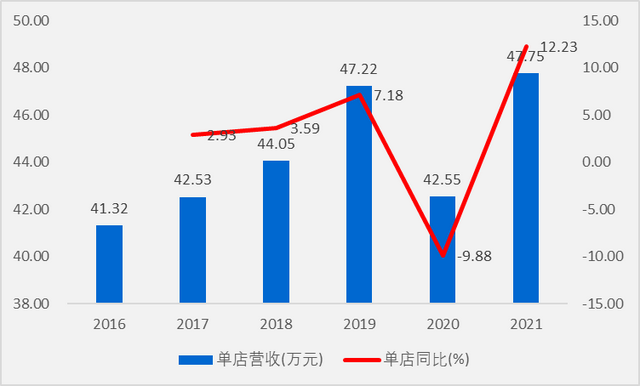

深入推进品牌势能提升战略,持续提升单店营收。公司在适当加快开店节奏的同时也重视单店营收的提升,未来将继续在门店、营销、新品、渠道等方面做出努力,持续提升单店营收。1)发力品牌年轻化:公司增加在社交平台上的品牌曝光度和知名度,让品牌深入年轻消费群体,增强品牌亲和力;定期升级门店装修和改变商品陈列以顺应时代潮流;2)丰富营销手段:今年推出 “绝味小红鸭”摇摇杯等新品,开展年货节、世界杯等季节性主题营销活动,未来将继续通过产品创新以及常态化推出主题营销活动吸引消费者;3)加强门店管理:一方面按照“关低效开高效”的原则持续优化门店结构,另一方面加强对门店店员的培训,提升其服务能力,通过给消费者更优的消费体验增强消费者粘性并提高复购率;4)把握新渠道流量:绝味发力官方微信小程序、购物平台和外卖平台等线上渠道,以新的方式贴近消费者,延伸线下门店触达半径,同时借助私域流量的运营,短视频直播流量获取增量。

供应链管理精细化,降低成本、提升效率。成本端,公司是同行业中最大的单体鸭副采购商,具备较强的规模优势以及对上游供应商的话语权,同时具备通过囤货平抑原材料价格波动的能力。生产端,公司持续提升工厂智能化、自动化水平,以提升生产效率。物流配送端,公司将进一步完善绝配供应链的数字化管理体系,充分应用大数据、智能算法等技术优化运输路径,增强服务能力。此外,随着在建工厂产能以及定增募投新产能的陆续释放,公司也将更大受益于规模效益。

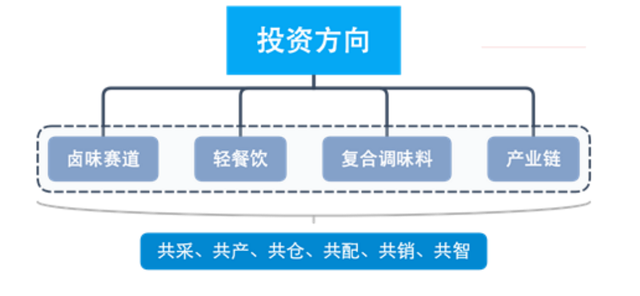

通过“产业投资+增值服务”的方式布局美食生态圈。公司围绕“深耕鸭脖主业、构建美食生态”战略,分阶段、有步骤的拓展业务边界。公司 2014 年成立深圳网聚资本,随后陆续成立绝了等多个基金,通过产业投资布局美食生态圈。公司主要根据被投企业业务与绝味主业的适配性,并考虑被投公司与绝味在经营理念和战略思路上的契合度,围绕卤味赛道+轻餐饮+复合调味料+产业链上中下游四大方向选择优秀的企业进行投资。同时公司基于多年发展积累下的管理经验与供应链能力,对被投企业进行赋能,力求在采购、仓储、产能、配送、销售体系、智力资源等六个维度与被投公司实现协同与共赢。

供应链能力外赋继续贡献业绩增量,美食生态布局有望步入收获期。公司其他主营收入主要由子公司“绝配供应链”对外输出供应链服务贡献,近年来其他主营收入快速增长,未来随着更多被投公司与合作企业受益于绝味的供应链协同服务,公司其他主营收入仍有较强增长动力。另一方面,目前公司已通过产业投资的方式打造了系列美食品牌矩阵,如卤味赛道投资廖记棒棒鸡、盛香亭、阿满百香鸡、颜家辣酱鸭、精武鸭脖,轻餐饮方向的和府捞面、幸福西饼等,在复合调味料方向上投资幺麻子、徐州市美鑫食品有限公司,以及沿产业链做延伸,如主要从事种鸭养殖的上游企业塞飞亚、速冻米面食品生产供应的千味央厨,以及多家冷链物流公司,美食生态圈已初具雏形。目前多数被投企业仍处于成长阶段,未来绝味将基于其雄厚的供应链实力,有力推动被投企业的业务发展,随着美食生态布局逐渐步入收获期,绝味投资收益贡献有望稳步提升。

6. 财务数据

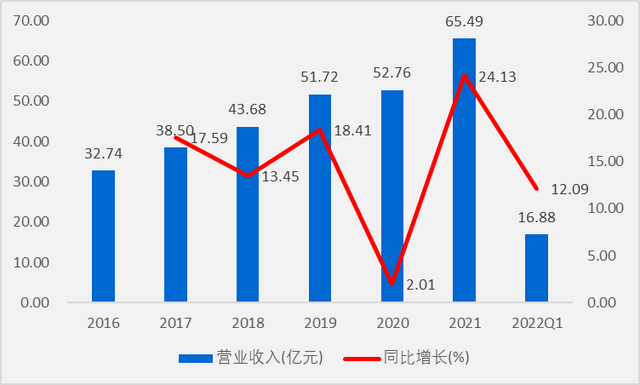

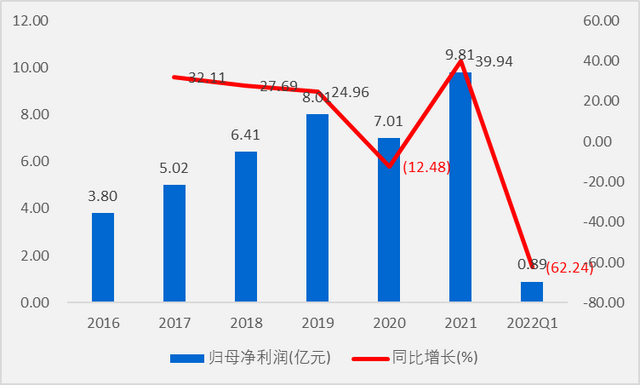

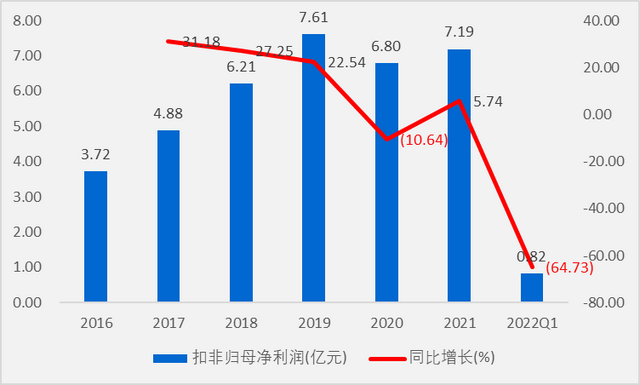

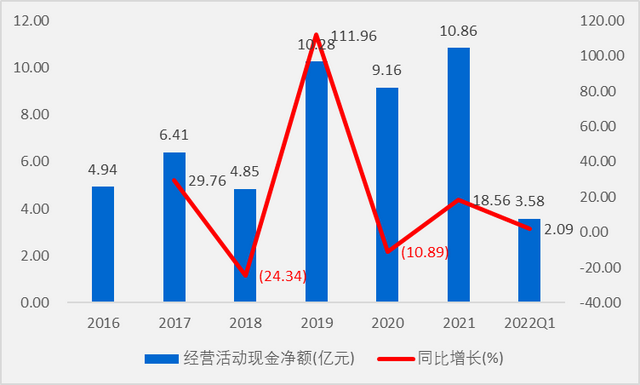

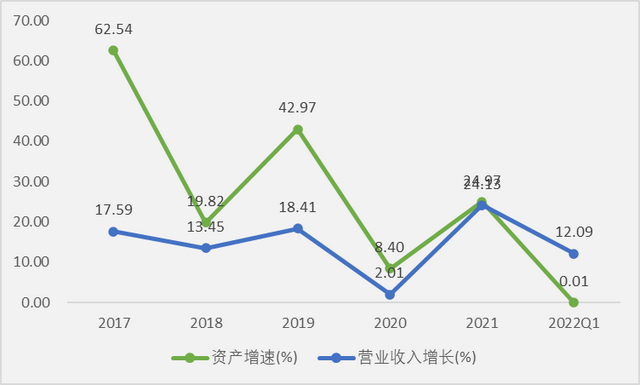

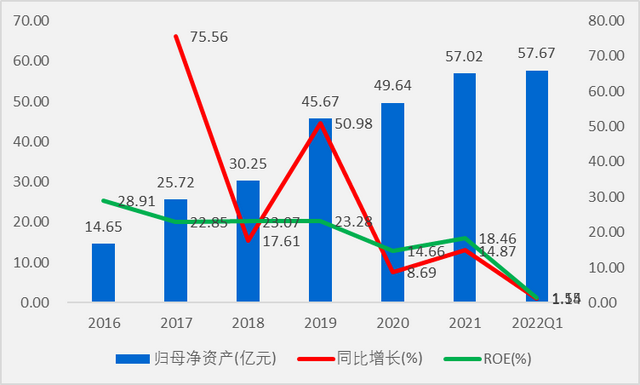

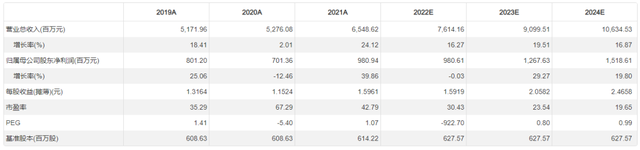

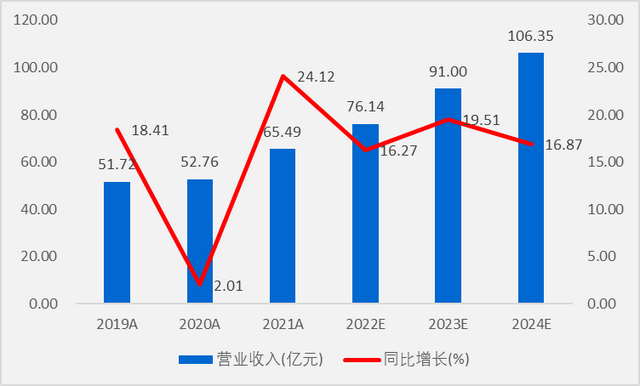

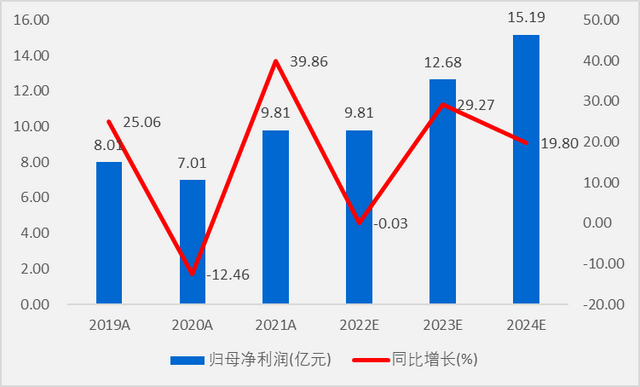

2021年公司实现营收同比增长24.13%至65.49亿元,5年复合增长率14.87%;实现归母净利润同比增长20.89%至9.81亿元,5年复合增长率20.89%;实现扣非归母净利润同比增长5.74%至7.19亿元,5年复合增长率14.09%;实现经营活动现金流同比增长18.56%至10.86亿元,5年复合增长率17.06%。

2022Q1公司实现营收同比增长 12.09%至16.88亿元;实现扣非归母净利润同比下降62.24%至0.89亿元;实现扣非归母净利润同比下降64.73%至0.82亿元;实现经营活动现金流同比增长2.09%至3.58亿元。

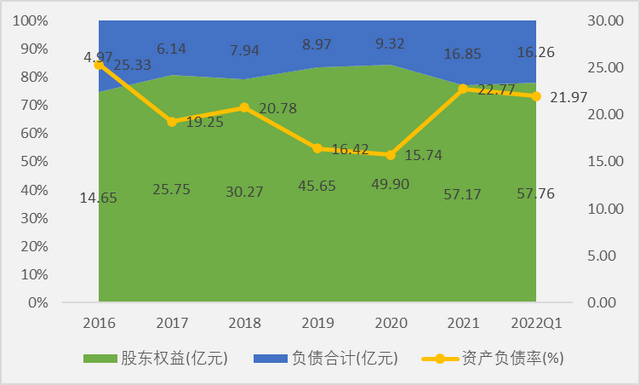

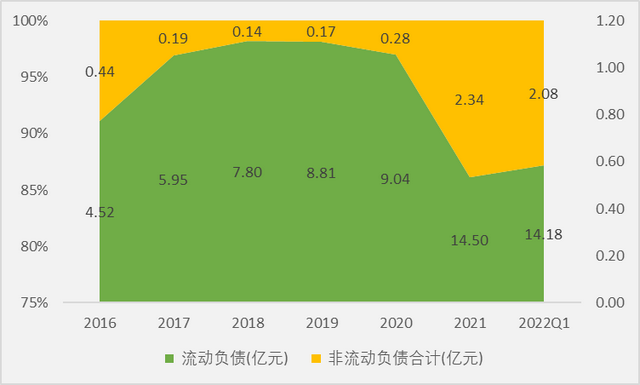

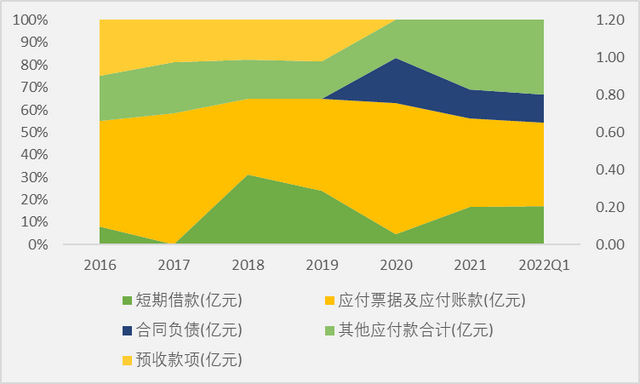

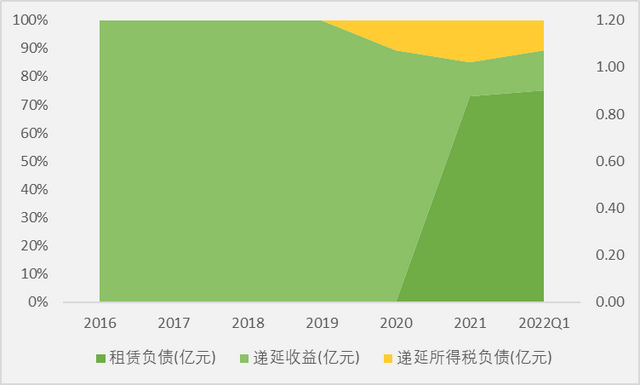

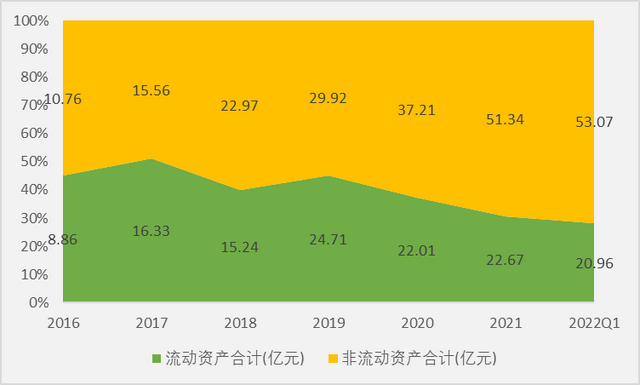

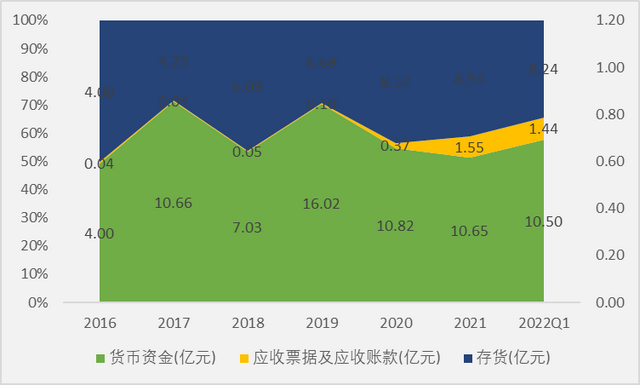

截止2021年Q1,公司总资产74.02亿元,股东权益57.76亿元,负债总额16.26亿元,资产负债率27.84%;负债方面,流动负债14.18亿元,占比87.21%,非流动负债2.08亿元,占比12.79%;资产方面,流动资产20.96亿元,占比28.32%,非流动资产53.07亿元,占比71.70%。

7. 生意特性

查理芒格:长期来看,股价年收益率等于净资产收益率。

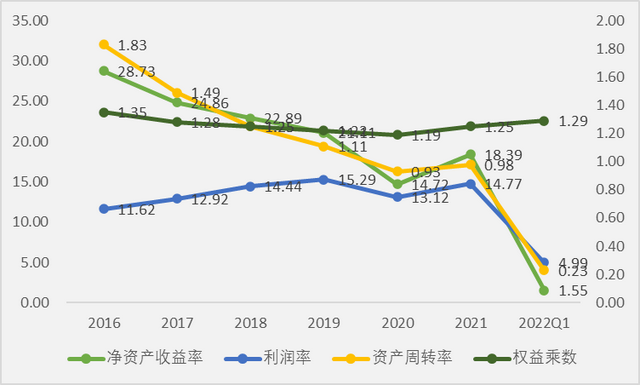

所以,净资产收益率是一门生意研究的重中之重。从杜邦分析拆解三种生意模型,第一种是它做的事别人做不了(差异化,无形资产、经济商誉,需关注企业的天花板),第二种它做的事比别人做的更好且能重复做(规模效应,资产的扩张,需关注随着规模的扩张利润率的提升),第三种杠杆型。

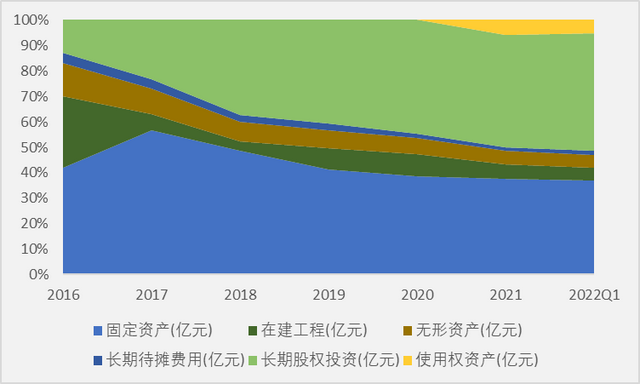

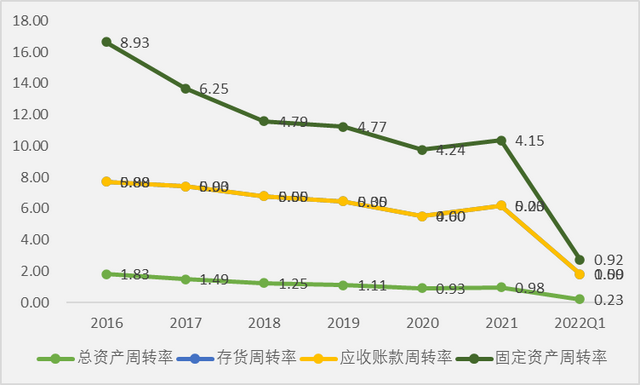

从杜邦分析拆解生意模型来看,绝味食品属于第二种生意模型——规模经济。公司17年上市以来资产周转率呈下降趋势,2017年IPO,19年债转股等因素使得公司资产规模扩张速度,预计随着定增的实施,公司资产周转率还将继续下滑,但随着募集资金的实施公司资产周转率有望回升。

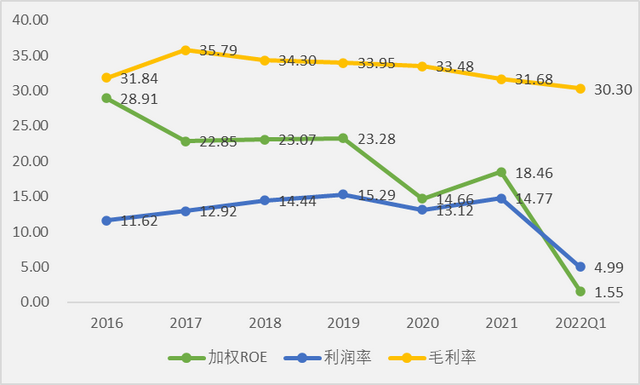

公司毛利率上市以来呈缓慢下降趋势,由于期间费用率的下降,公司17-19年利润率呈上升趋势,20-21年公司利润率的变动受到了投资收益的影响,今年以来由于疫情的影响销售费用率提高,短期利润率承压。

对于第二种生意模型——规模经济,来说我们除了关注资产周转率,我们也要关注规模效应带来的毛利率以及利润率的提升。公司是同行业中最大的单体鸭副采购商,具备较强的规模优势以及对上游供应商的话语权,以及公司全国性连锁品牌竞争力持续凸显,未来有一定的涨价能力,毛利率未来有可能提升。而美食生态圈进入收获期也将带来一定的投资收益,公司预计未来利润率弹性大于毛利率的提升。

公司资产负债率处于今年高位,随着定增的实施,公司短期内资产负债率将会下降致使权益乘数回落,但预计中长期来看公司资产负债率将保持在目前水平,权益乘数保持平稳。

综上所述,公司处于行业集中低,进入门槛低的行业,但行业的生意属性来看,集中度提升,全国连锁模式品牌力逐渐凸显,公司在渠道布局上处于领先地位。虽然公司近年来净资产收益率处于下降趋势,随着公司店面覆盖率提升和品牌力的凸显,公司盈利能力有望回升至优秀水平。

8. 估值及机构盈利预测

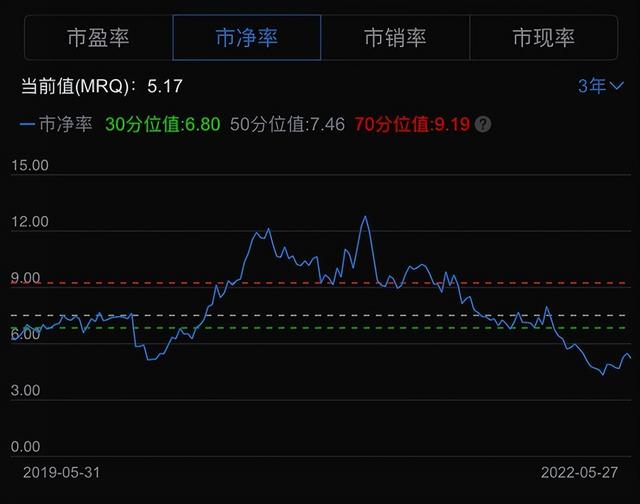

PE-TTM 35.77,位于近3年30分位值上方;PB 5.17,位于近3年低位,低PE低PB组合(相对)。

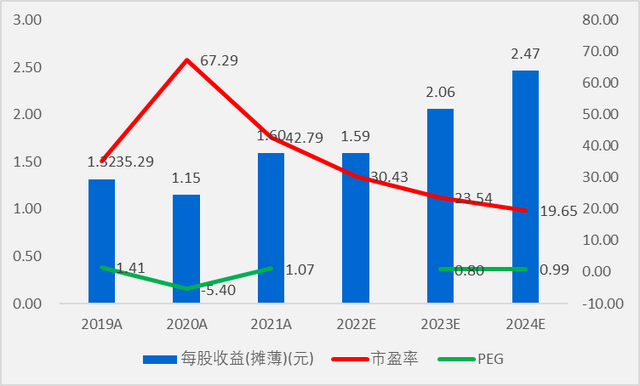

根据机构一致性预测,绝味食品2024年业绩增速在19.80%左右,EPS为2.47元,19-24年5年复合增长率13.64%。目前股价48.54元,对应2024年估值是PE 19.65倍左右,PEG 0.99左右。

9. 主要的风险

开店不急预计,品牌打造不急预计,投资收益对利润波动影响,以及疫情的扩散。

以上梳理也只是一个开始。中长期来看,价值取决于标的的质量,短期来看,价格的偏离取决于预期差,所以不构成任何投资建议,股市有风险,投资需谨慎。参考文《致歉及我对价值投资的一点思考》