私宅:私宅价格大涨 发展商盈利率上扬 !父母帮一把 买房有何难

私宅价格大涨 发展商盈利率上扬

本地新私宅价格大涨,发展商的盈利率也预计上扬。

根据星展集团研究报告,丽福苑(LIV@MB)近期大卖,首个周末就卖出近八成单位,而且平均尺价达2400元,一些较小单位尺价更达2600元。

星展集团分析师陈伟祥和陈丽睿在报告中表示,丽福苑(LIV@MB)地价估计为尺价1280元,项目回本尺价预计为1850元至1900元。当项目完工后,估计发展商万国公司(Bukit Sembawang)可取得25%至28%的盈利率。

盈利率是本地发展商关注事项之一。根据《商业时报》去年报道,受到土地和建筑成本上扬,以及房地产经纪佣金增加的影响,本地发展商在私宅项目可取得的盈利率已跌至10%至12%,有些项目盈利率更少于10%。

但近期强劲私宅需求带动房价大涨,多个新私宅尺价涨至超过2000元的水平,发展商得以将上涨成本转嫁给买家,盈利率因而上扬。

5月初正式开卖的鑫丽嘉园(Piccadilly Grand),首个周末以2150元平均尺价卖出近八成单位。此前,市场估计它的回本尺价约1837元。按此计算,意味着这项目的盈利率约17%。

将于本月推出的宏茂桥新项目AMO Residence,以及第三季推出的杨厝港伦多中路(Lentor Central)项目曲水伦庭(Lentor Modern),分析师预计它们推出的平均尺价分别为2100元和2200元,而回本尺价为约1822元和1900元,盈利率可达15%左右。

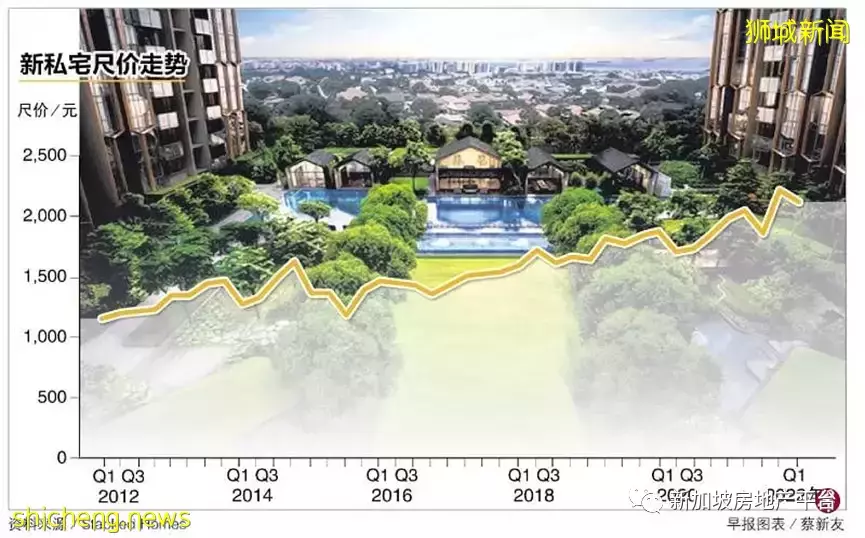

根据房地产公司Stacked Homes整理的数据,新私宅平均尺价从2012年第一季约1200元,如今已涨至超过2000元,涨幅约67%。

新加坡国立大学房地产上周发布的今年第一季房地产行情报告还显示,71%发展商预计下来六个月的私宅价格会调高,比之前调查的60%比率来得高。

国大房地产与城市研究院副院长李乃佳接受《联合早报》访问时表示,新私宅价格上涨,或多或少提振了发展商的盈利率表现。

他说:“虽然不少发展商反映他们的盈利率少于10%,但从最近几个项目的销售价格来看,我相信它们的盈利率应高于10%。”

他跟着指出,新私宅强劲销售表现主要来自几方面。首先是有大批80后买家进入楼市.对市场形成大量需求。其次,许多人把房地产作为更安全投资。再来,目前新私宅项目不多,意味着买家选择更少。

戴玉祥产业研究和咨询总监蓝振文表示,目前尺价2000元可说是许多地区的新常态,估计买家需要一些时间来消化新价位。

但他提醒说,目前宏观经济风险偏向于下行。他说:“年初至今,全球经济出现逆风如俄乌冲突、中国疫情封控措施,以及连带的供应链中断等,无疑对新加坡在内的世界各地经济增长前景带来不利影响。”

有鉴于此,他预计今年私宅价格增长将比去年缓和,发展商的整体盈利率应不会继续走高。

同样地,李乃佳呼吁发展商采取谨慎态度,别高价竞标地段。他说:“现在私宅需求和市场流动资金虽高,但建筑成本依然居高不下,而且发展商把较高成本转嫁给买家始终是有个限度的。”

父母帮一把 买房有何难?

来自中国的买家一次过买了康宁河湾(图)的20个单位,总交易额估计超过8500万元,引起热议。

(档案照片)

在借贷限制收紧的情况下,年轻买家依然有能力负担价格高昂的私宅,他们是怎么做到的呢?不少人相信,部分原因是得到父母的帮助。

上周报章报道来自中国的买家一次过买了康宁河湾(Canninghill Piers)的20个单位,总交易额估计超过8500万元,引起网上一番讨论。

有人表达了不满与挫折感,觉得自己工作一辈子都买不起这个项目的一个单位,这名买家却一人购买20个。有人则羡慕买家的孩子,一生下来注定富贵命,不用打拼就享尽高档私宅的奢华生活。

父母帮忙买房,最近成了朋友圈中的热门讨论话题。在房价物价不断高涨、薪水却似乎停滞不前的背景下,大家都对下一代如何能自立买房感到担忧不已,一些则准备出资帮助孩子顺利完成“房事”。

朋友A说,女儿刚大学毕业,跟未婚夫看中红山的黄金地段组屋,但价格不菲,四房式单位不包括津贴的售价从54万元起,最高价格为73万7000元。他决定帮女儿赶紧买下组屋安定下来,早点生儿育女建立小家庭。

“现在年轻人,你不在经济上帮他们一把,单靠他们的薪水,可能连组屋都买不起。”他无奈地说,一语道尽许多父母的心声。

朋友B和妻子各有一套私宅,他现在准备用年过21岁的孩子名字多买一套,一方面可以省去高额的额外买方印花税(ABSD),另一方面想让孩子赢在起跑点上。

对他来说,房子只会越来越贵,用孩子的名字买房可取得长远的投资回报,又确保孩子有个遮风挡雨的地方。

他说:“过去我和一些富家子弟都不在一个赛道上。现在我辛苦了大半辈子终于有资本了,怎么说都不能放弃我或孩子的这个优势。”

朋友B以孩子名义投资买房,到底是为了他自己还是孩子呢?我想,现实大概是介于两者之间,或更倾向于前者吧。

| 35岁以下私宅买家 六年内增一倍

近年来,私宅买家有越来越年轻化趋势。根据统计局数据,独自居住或搬离父母家的35岁以下本地人(公民及永久居民),从2015年的2万3700人,增加一倍至2020年的5万1300人。

PropertyGuru去年的调查显示,在22岁至39岁组别的本地人当中,有76%考虑一年内搬出父母家,他们大多已有一些买房积蓄。

与房地产界人士谈起,他们表示许多新私宅买家的年龄约25岁至35岁。这群买家出手果断大胆,只要觉得地点合理和具增值潜能,2000元的高尺价单位也毫不犹豫地买下。

他们也指出,年轻买家往往是带着父母一起看房,后者在选房时,明显有着极大的话语权。所以,最终出最多钱的人可能还是父母。

事实上,我国新私宅价格去年全年上涨10.6%,即便政府出台降温措施,今年第一季仍上涨0.7%。房价走势之凌厉固然叫人惊叹,更令人咋舌的是楼市流动资金之强劲,在借贷限制收紧的情况下,年轻买家依然有能力负担私宅的高昂价格,他们是怎么做到的呢?

不少人相信,部分原因是得到父母的帮助。他们在经济上有能力,考虑到房子升值很快,他们乐意在经济上帮孩子一把,“顺便”视为一项投资。

尤其是新一轮降温措施出台后,公民买第二套房屋的ABSD调高至17%,投资成本顿时大涨。蠢蠢欲动的投资型父母,自然更乐意通过帮孩子买房,以节省额外税务成本。

可惜的是,年轻买家的私宅交易中,父母帮忙买房的比率占多少,他们提供的资金又有多少,无论官方或发展商都难以探知这方面的数据。

| 父母帮忙买房 可能引起家庭纠纷

对一些年轻人来说,父母帮忙买房,不也是他们的责任吗?

像一些刚踏入社会工作,起薪高但储蓄和公积金较少的年轻专业人士,他们负担得起每月房贷,唯独无法拿出几十万元付首期付款,跟父母拿钱或借钱成了买房的最佳途径。这就好比是一笔“创业基金”,免去他们首期付款的压力,当他们事业逐渐上轨道后,他们还有能力加倍奉还父母的供款,让父母和他们一起享受房产投资的红利。

但我认为,父母帮忙买房,或许能解决孩子短期的资金周转问题。长远来看,它可能带来家庭纠纷等弊端。比如孩子离婚,和另一半分割房产,父母出的钱是否会被孩子私吞?当父母年老时,有意搬来和孩子同住或是要变卖房子时,孩子不同意时又该如何解决?

此外,市场瞬息万变,任何行业都随时会被颠覆。像科技行业过去两年迅速扩展,近来却有泡沫化迹象,有公司开始大幅裁员。之前享有高薪,背上沉重房贷的年轻专业人士,如果突然失业,将可能面对房贷断供危机。

玩电子游戏有所谓的金手指,通过窜改游戏的数据,轻松升级打败游戏Boss(即守关的“大魔王”)。父母帮忙买房无异是年轻人买房的“金手指”,让他们无须如一般人努力奋斗、克勤克俭,马上就能升级为屋主,实现拥屋梦。

遗憾的是,父母的帮忙往往害了孩子,让他们在经济上无法独立,也失去了通过自身艰苦奋斗获得一切的重要人生经历。更有甚者,父母帮忙孩子买房间接推动了房价飙涨,抬高其他人入场的门槛,把高房价问题如罐子般不断地往前踢,让下下一代面对更棘手的局面。

打游戏没有金手指,输给Boss时大不了重新再练级。可是人生不是打游戏,没了父母的“金手指”庇护,一旦遭遇房贷还款困难,将可能变得一无所有,无法重来。