“百万医疗”商业住院保险,中 VS 新 两国之比较

中国--政府医保报销比例

对于医疗保险,国内工作的小伙伴大多依赖政府医保。但政府医保有自付额、报销比例、封顶线、国产用药等诸多限制。

以下为北京市职工政府医保报销比例

说实话,我在国内工作的时候没有额外买商业医疗保险,因为觉得已经够用了,虽然偶尔得点小病,但住院从未经历过。

直到周围有朋友和同事陆续发生大病住院,当医生问及:有进口药,疗效好、副作用低,但医保不能报销,用还是不用?此时,才感到政府医保的苍白无力。

中国--“百万医疗”补充商业保险

国内的百万医疗险是政府医保的一个有效补充。每年几百块,就能有百万级的报销额度,不限用药、不限治疗手段,能够覆蓋各种医疗费用开支。如此之好的产品却存在以下几个缺陷:

1. 不能终身续保。

目前,市面上的百万医疗险大多一年一续保,好一点的承诺5、6年续保。人随着年龄的增长得病几率会增大,不承诺续保意味着老了得不到保障。

2. 免赔额(自付额)

目前主流的百万医疗险都有免赔额,其中最常见的免赔额是1万元。也有0免赔额的产品,但出险后次年保费翻倍,或公司拒绝续保。

3. 只能住普通公立医院的普通病房

主流销售的百万医疗险对医院是有要求的,例如要满足“中国大陆二级或二级以上的公立医院普通病房“。公立医院的特需病房、干部病房、国际部及私立医院病房产生的医疗费用,百万医疗一般不能报。

新加坡--政府医保报销比例

新加坡的医疗体系较中国简单,没那么多分级,只有私立医院和公立医院之分。全岛共有私立医院10家,公立医院17家,其中9家综合性医院和8家专科医疗中心。其中,新加坡中央医院(Singapore General Hospital)全世界医疗水平排名第三。

与国内情况相同,新加坡政府医保的额度也是有限的。新加坡生活成本旅居世界榜首,医疗消费贡献了不少力量,近年来medical inflation 高达15%左右。

这里的医疗费用到底有多贵?之前朋友来新加坡旅游得了急性阑尾炎,去公立医院就诊,排了一整天的队,没动刀只是做了检查和开药,就花了2000多刀,折合1万多人民币;我自己胃不好,去私立医院做了个胃镜,也花掉了2500刀。(详见新闻 《英国情侣新加坡转机时早产,众筹25万新币天价生娃》)

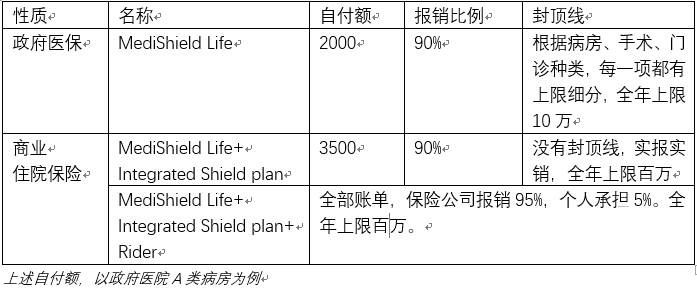

绝大多数在新加坡长期居住的人(包括工作族和学生族),都会选择在政府医保的基础上升级为商业住院保险。下面就是政府医保和商业医保在保障上的区别:

新加坡--商业住院保险

那么,新加坡商业住院保险有哪些优缺点、该怎么选择呢?带你一探究竟。

一

新加坡商业住院保险的特点

1. 承诺终身续保(guaranteed renewable)

一旦买入,保险公司承诺终身续保。有人问?承诺终身续保,那保险公司不是亏大了?

很难用盈亏来衡量,因为这不是简单的商业行为。每一份由政府医保升级的商业住院保险,都是有政府背书。

新加坡只有7家保险公司与政府有这种合作,并且这种福利仅提供给公民、PR以及持有长期居留准证的外国人。

国内的百万医疗险为什么不敢承诺终身续保,因为它是纯商业行为,保险公司更多的考虑利润和损失。如果某一客户某一年申请理赔的款项太大,保险公司大概率在下一年是会拒绝续保的。

2. 年度上限百万新币,终身无上限

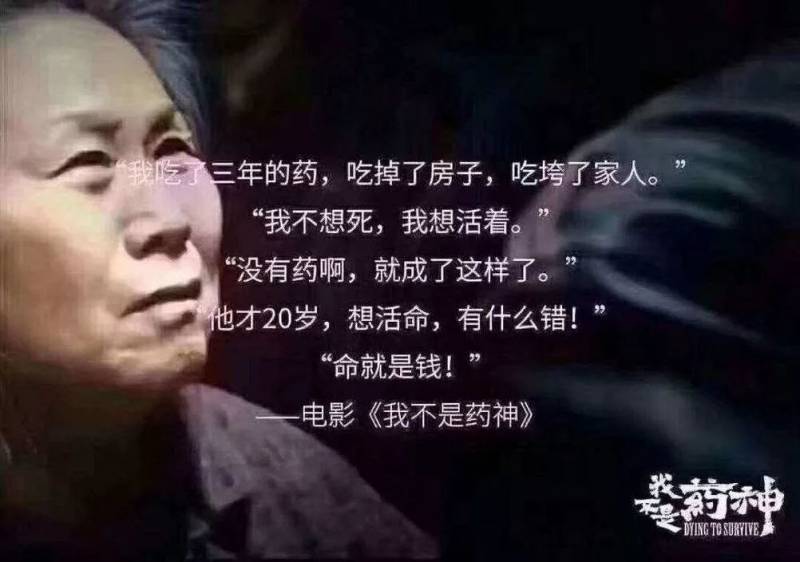

年度百万新币的上限,对普通人来说,可能一次大病的花销不及零头。但还记得《我不是药神》里面的情节嘛?重大疾病长期需要药物维持,“三年吃掉一栋房子,吃垮家人,没钱就得等死“。这种情况在购买了商业住院保险的前提下大体不会发生。

不要说有多大概率会得重大疾病。概率的统计发生在一群人身上,而对于“你、我、他“个体来讲,只有”0“和”1“。

最近跟前同事聊天,他说现在的上班族不怕死,就怕病。有那么一句话说,你和贫穷的距离仅隔着一场重大疾病,有保险就有钱看病,有钱看病就看到了生活的希望。

3. 没有医保内、医保外用药区分

新加坡的医疗用药没有医保内和医保外之分。只要是Reasonable and Customary Expenses都可以报销。言外之意,别打着体检的名义骗保,也不能“头疼医脚、脚疼医头“。实事求是的对症看病都可以报销。

二

新加坡商业住院保险的包含范围

1. 主要内容

住院费、手术费(包括日间手术)、住院前后的门诊

2. 其他内容

活体器官移植、海外紧急医疗、长期治疗特殊门诊(如癌症化放疗、肾透析等)

3. 附加内容

救护车、出院后中医治疗、孕期综合征等

上述保障范围各家保险公司在条款大体相同,细节略有差异。比如住院前后的门诊是多长时间,90天、180天还是365天?比如包不包括后续中医治疗等?

这些小的细节无伤大雅,但有一点需要格外注意:那就是哪些医院或医生在保险cover范围之内。

目前,主流产品有两大类:一是覆蓋所有的私立医院和公立医院,二是panel私立医院和公立医院。这两个的区别是:前者保费略高,但不受医院限制;后者保费便宜,但如果想95%报销要找panel里面的医生里看,一旦医生休假或者救护车送到了panel 以外医院,可就没有95%报销的保障了。这一点在购买住院保险的时候一定要看清楚合同。

有人质疑,这个住院保险也不是那么十全十美呀。只有住院和手术才报销,哪有那么容易就到了需要住院的地步?这一点是国情上的认知不同。

新加坡MOH(Minster Of Health)把所有类型的手术分成7个Table,每个Table又分为了A\B\C三个等级,比如动个小刀取个疖子,各种内窥镜检查(肠镜、胃镜、宫腔镜),割个痔疮,到各种疑难杂症都是属于手术的范围。

在新加坡发烧、感冒要先去诊所看,由GP(全科医生)大概做个诊治,开药或开MC(病假条);或者开refer letter去医院检查。诊所没有医疗检查设备,不能动刀,涉及这类的检查必须去医院,这类小手术当然包含在住院保险的范围之内。

那么有哪些情况不能使用住院保险报销呢?刚提到去诊所看一些小病、常见病;再有就是怀孕的产检和生产费用不能报销。

三

在新加坡有没有必要买商业住院保险

这个跟个人的风险承受能力有关。有人认为政府的MediShield Life够用了,不会有得疑难杂症得可能性;有人比较有忧患意识,希望有治病自救的资金。忘记了在哪里看到过的数据,新加坡60%以上的人都会升级为商业医疗保险。未来的事情谁也说不好,这就是保险存在的意义。

四

新加坡商业住院保险常见问题

Q1. 国内的小伙伴可不可以来新加坡买住院保险?

很遗憾,这个产品只能卖给公民、PR和在新加坡有长期居留准证的人,拿旅游签证过来买不了。因为它的价格便宜、保障高,有政府补贴,对于不在新读书、工作的外国人不开放。(国内的小伙伴可以考虑人寿保险和储蓄保险产品,性价比是比国内便宜50%,比香港便宜30%的)

Q2. 如果没有住院,保费就白花了?

是的,住院保险是消费型保险。交一年保一年,保证终身续保。

这还是一个保险意识的问题。保险的本质是用较少的钱,保障可能发生的较大风险。例如,我有10块钱,花掉1块钱去保障剩余9块钱的安全。我们永远不知道风险会发生在何时何地?如果能知道,一定是在它发生的前一天买保险最划算。

Q3. 我已经有了公司保险,个人住院保险就不用买了吧?

首先恭喜,公司保险可以cover住院保险不能cover的诊所看病的医疗费。但是否仍要买个人住院保险要从两个层面考虑:

第一,公司保险保什么?额度是多少?够不够用。我真的见过一些欧美的MNC,公司保险的住院和手术可以报到百万新币,但大多数的公司额度不会太高。

第二,是否打算在新加坡长期居住。住院保险承诺终身续保,但不是无条件承保,意思是如果不提早买,等上岁数已经有了一些慢性病,想买就买不进去了。而公司保险不能报一辈子,总有换工作和退休的那一天。