新加坡PK香港,成为境外保险投资首选地

新加坡和香港,同为亚洲四小龙,相互之间的比较从未停止过。近期香港事件风起云涌,使大批投资者纷纷撤离。与此同时,新加坡独立的政治环境、发达的金融体系,严格的监管系统瞬间吸引了财富的流入。《中国富豪放弃香港,转攻新加坡》、《香港VS新加坡,看各国首富如何选?》等新闻不绝于耳。

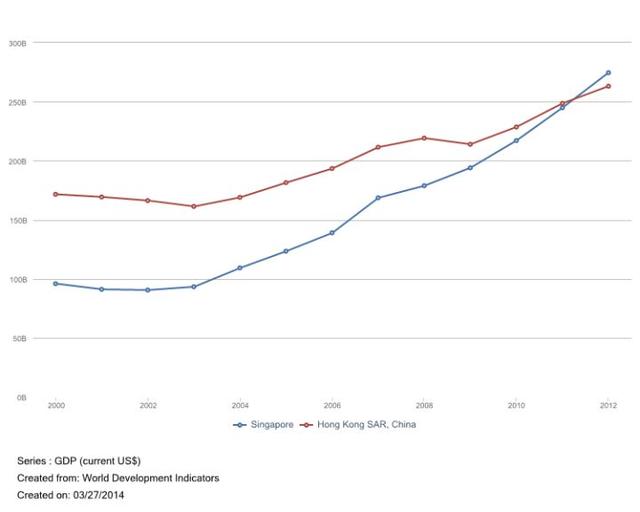

2019年5月,瑞士洛桑国际管理发展学院(IMD)发布的《2019年世界竞争力年报》中,新加坡超越香港和美国,9年来首次获评全球最具竞争力经济体。

自2015年起,大陆居民到香港配置保险的数量呈现井喷式增长。产品的性价比和币种选择的多样性,为香港保险注入了源源不断的动力。

但物是人非、时过境迁,眼下在一个政治、经济、甚至生存环境都如此不稳定的地区,怎么能安心的投配关乎一生的保险呢?

新加坡与香港同处高度发达的金融市场环境,聚集了众多百年以上的世界老牌保险公司,如果英国保诚(Prudential)、法国安盛(AXA)等。两地保险存在很多相同点,但政治环境、监管要求、地域特点也使其略有差异。与其说新加坡有后来居上之势,不如说“她一直就在那里,却从未被发现”。

本文希望通过新、港两地的比较,从宏观和微观上展示各自的特点,供投保人进行合理的选择。

一

政治、经济环境

1. 新加坡主权独立,政治风险低

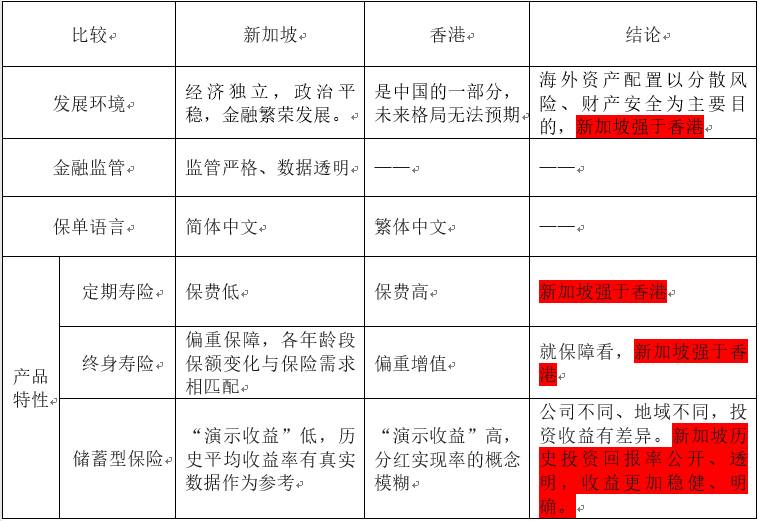

新加坡经济独立,政治平稳,金融繁荣发展。华人掌权,多种族融合的国家环境长期不会变,未来预期比较稳定;香港是中国的一部分,一国两制到2047年,未来格局无法预期。

2. 保险公司更具实力

新加坡保险业拥有悠久的历史,在全球自由竞争的经济体系中,保险公司更具国际竞争力,可为客户做出妥善的财富管理及投资选择。

3. 金融监管严格

新加坡金融管理局(MAS)相当于银监会、保监会、证监会和中央银行的结合体,监管十分高效和严格,其保险监管体制以高效率、高透明和严格闻名于世,而健全的法制,也最大程度的保护客户利益。

此外,保险索偿投诉局(FIDReC)服务范围包括来新加坡投保的外国人,为中国客户的合法权益提供有力保障。

二

产品设计与定价

香港保险对于大陆客户的最大吸引力之一就是价格优势,影响价格的主要因素包括:人均寿命、死亡率、重疾患病率、人口投保率、市场监管等等。但是,价格优势在某些产品上,香港保险并不突出。

(一)定期寿险

新加坡定期寿险如此便宜,得益于当地政府的大力推广。

首先,新加坡金管局(MAS)为了提高国民的寿险参保率和保障程度,降低寿险的营销成本,要求新加坡人寿保险公司必须直接向消费者提供简单的、易于比较的定期寿险和终身寿险产品。

这样做的好处是产品定价中将不需要考虑中介的销售佣金,从而达到 “削价”的目的。CompareFirst就是政府推出的一个官方保险比价网站。

其次,从保险产品开发的角度来看,一个产品的参保者越多,覆蓋面越广,其发生率就越容易预测,产品的定价就更准确。

举个例子,如果新加坡所有的居民都参与了定期寿险计划,那么寿险产品的死亡率就是新加坡人口的死亡率,完全不会有偏差。假如一个寿险产品的参保者很少,那么保险公司只能认为,是那些风险较高的投保人参与到了计划中来(因为这些人认为自己更容易死),就会在定价时通过溢价来对冲风险,从而导致定价偏高。因此,香港与中国大陆定期寿险的价格偏高,主要还是由于定期寿险的参保人数不高所导致的。

另外,大陆保险的逆选择严重,骗保事件频发生会使保险公司把道德风险的成本考虑进去,因此保费更贵。

因此,聪明的投保人应该尽量避免与逆向选择人群作为同一个群体投保,来有效提升所购买保险的性价比。这也是跨国家、跨区域购买保险的原因。

(二)终身型寿险

虽然,大多数国人已经慢慢接受了消费性定期寿险的概念,但中年人还是喜欢买终身型人寿保险。纵向对比,终身型寿险的价格是消费性定期寿险的4-5倍,但人终有去世的一天,获得的赔偿总比交出的保费多;横向对比,在相同保费的情况下,平均来看新加坡终身型寿险的保障额度是中国大陆的2倍多,是香港1.1倍左右。

单从价格上看,新、港两地相比差异不大,但产品设计理念上却有很大不同:新加坡更加偏重保障,香港更加偏重增值。我们来看下面这张图:

张太太,38岁,(忽略币种)投保终身型寿险,每年保费3000左右,交25年保终身。新加坡*诚、香港*诚、中信*诚,获赔额如下图所示:

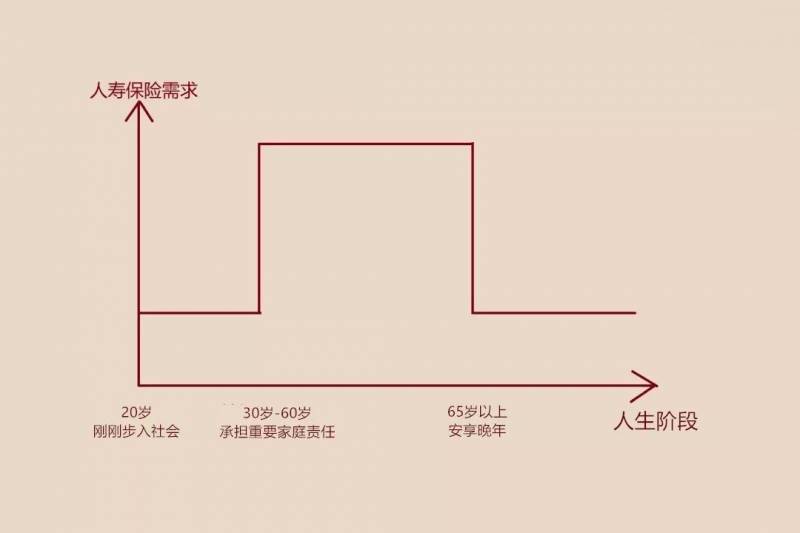

新加坡保险把保障放在了前面,香港保险把保障放在了后面。价格不相上下,很难抉择。此时,我们不如换个角度考虑问题。保险的作用是什么?以及我们到底在哪个年龄阶段最需要保险?

人寿保险赔偿条件一般包括:身故/重大疾病/永久性残疾/终结性疾病,前两项获赔比例最高。

20岁到30岁要不要买人寿?要的,这时候虽然是单身,没有房贷,可一旦重病,医药费和生活费不能仅靠父母的养老金,把他们的晚年生活赔进去。

30岁到65岁,要不要买人寿?必须要。30岁以上,大多已成家立业,买了房、有贷款,接了婚、生了娃,甚至还有两个。此时,无论是丈夫还是太太,工作还是不工作,身上的担子都不轻。如果出现什么重大变故,房贷怎么办?孩子怎么办?未来的生活怎么办?

65岁以上,要不要买人寿?要,但不用很多。此时已步入暮年,房贷已还清、子女已成人、父母已故去,晚年并不需要太大的花销,唯一担心的是因疾病导致生活不能自理而拖累子女。

因此,不同年龄阶段对于人寿保险的需求应该是这样的:

那么,如果把新、港人寿保险的保额变化图与需求变化图叠加起来看,会怎么样呢?结论不言而喻。新加坡终身型人寿保险在产品设计上更符合保障需求,而香港保险着眼于远期的保障,对于最应该提高保额的中年阶段明显力道不足。

(三)储蓄型保险

储蓄型保险(教育金/养老金)在币种选择上和投资渠道上,新、港两地较大陆都有更多的选择,两地的差异主要体现在收益上。

1

演示收益

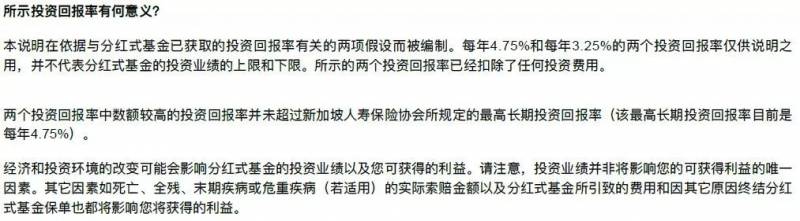

前文提到,新加坡金融管理局(MAS)在监管上要求严格,对于所有分红型保险的演示收益,新币只能放3.25%和4.75%,美金只能放4.0%和5.5%,以避免投资者过度的乐观预期;而香港保单中,分红收益会以“悲观情景”和“乐观情景”的收益展示,但这两个情境下预期回报率到底是多少?不知道。从演示结果看,一定很高。

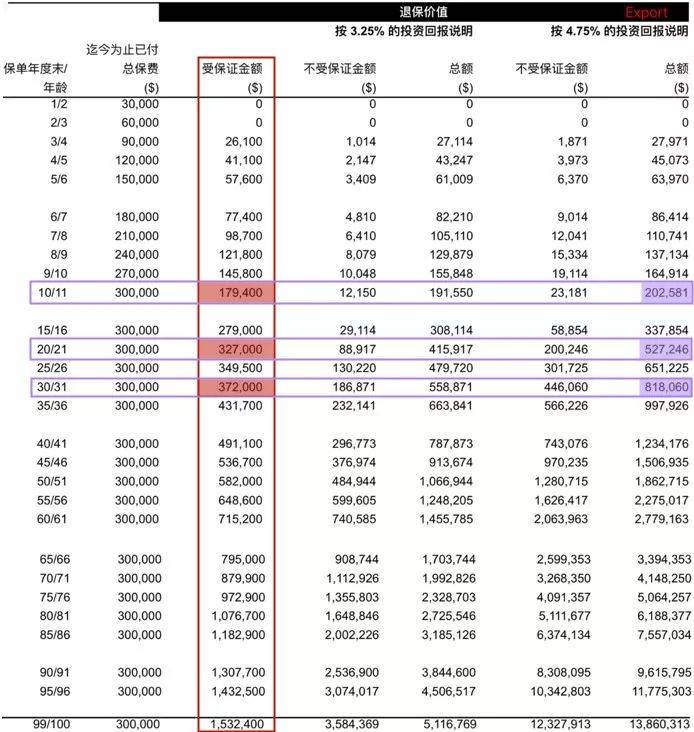

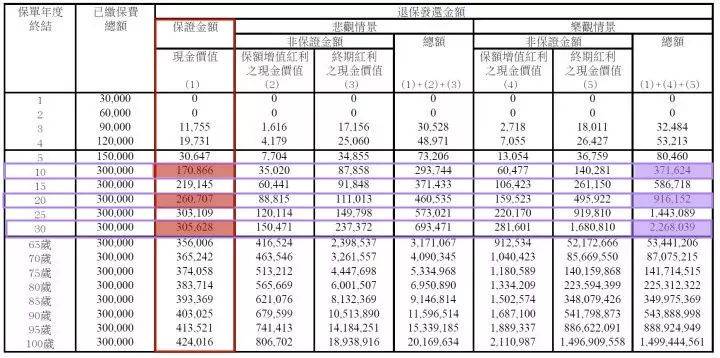

张小弟,0岁(忽略币种),父母为其购入储蓄型保险。每年保费3万,交10年,共计30万,最长投资至100岁,财富可传承。比较一下新、港两地的退保收益:

新加坡保险

香港保险

退保收益由两部分组成:保证收益和浮动收益,我们分别选择10年、20年、30年作为比较:

但是,无论新加坡还是香港,除保证收益“黑纸白字”写在合同里,浮动收益都是不确定的。因此,在合同中会出现这样的条款:

新加坡

香港

因此,上述“演示收益”只是美好的愿景,能否实现未可知。

2

历史平均收益

储蓄型保险的浮动收益,来源于保险公司的投资能力,如果可以找到公司历史投资回报率,那将是对投资能力的有利证明,好过再棒的“演示收益”。

以新加坡*诚为例,虽然根据MAS要求只能用3.25%和4.75%作为“演示收益”,但过去10年平均投资回报率为6.77%,这个数据在合同中可以找到,使投保人对“演示收益”的结果有较大的信心。

反观香港,在保险合同和公司网站都无法找到准确的历史平均投资回报数值,只有一个很模糊的指标,叫做“红利实现率”。假如某一年某个产品的红利实现率为84%,它意味着达到了“悲观情景”的84%?还是“乐观情景”的84%?还是各占一定比例?答案无从得知。

因此,就储蓄型保险而言,如果香港保险能够有明确的数据支撑,那么在巴菲特最为推崇的“复利效应”下,香港保险占有绝对优势,但目前的情况是数据不公开、不透明,这难免会让投保人心里打个问号;而新加坡保险历史投资回报率公开、透明,收益更加稳健、明确。

三

总 结

最后还想说,作为一个常年居住于大陆的中国公民,到新加坡买保险,不怕未来有什么政策风险,或者理赔难的问题吗?

客观讲,凡是到远方去买保险,所要承担的风险一定有。但是理性消费者所做的每一个选择都是经过内心权衡之后所作的决定。既然选择了来新加坡买保险,就说明新加坡保险的优势,已经远远超出了一张往返机票的价值,与它未来可能给自己造成的麻烦。这一点上,新加坡与香港无异。