这里有一份在新加坡购买少儿保险的详尽攻略请签收

每一个宝宝的降临都伴随着父母无限的爱,在购物清单里除了各种尿布,奶粉,衣服以及玩具,大家有没有真正静下心来想想,真正爱他就给他买好保险,给他一个确定的安稳的未来!

当然肯定很多家长会说,这个不着急,再考虑考虑。

事实上在新加坡,孩子出生14天后就可以买保险了,为什么我们会建议保险一定越早买越好呢?

为什么孩子保险越早买越好?

越早购买,保费越便宜

保险是随着年龄的递增,保费逐一递增,所以少儿保险越早购买保费越便宜,而且保障的时间也越长,有现金价值之类的保单最后的保单的回报也会越高。

拒保率低,保单审核易通过

孩子只要出生一切正常,一般保险公司都会审核通过保单,有些孩子后来有先天性问题一般都是在孩子六个月之后才慢慢发现的,如果在孩子出生14天之后就已经购买了医疗以及重疾保单,孩子即使万一后来真的检查出有什么疾病,保险公司也会继续承保孩子一辈子。有些保险公司对先天性疾病有一到两年的等待期。

重大疾病的年轻化,少儿重疾的递增,为孩子尽早转移风险

婴儿遇到的风险相对较大,婴儿身体免疫力、抵抗力都比较低,容易受到疾病的侵袭。Joey一个在新从事20多年中医的客户也跟她分享了现在所服务各种病人越来越年轻,而且中医的药费也越来越贵。就拿癌症一般的中医药方来说,一般一剂药就得好几百新元,一个月的中药费一般就得三四千新币,而这些都是在医疗保险之外必须自己承担的费用,并且父母双方也一定得花时间在孩子身上,收入一定要受到影响,所以重疾保单的一次性大额赔付如同雪中送炭,替家庭减轻经济方面的负担。

给孩子树立正确的理财观,给孩子一辈子最好的礼物

父母是孩子的第一任老师,在理财方面同样会潜移默化地受到各种影响,除了让他们懂得储蓄的重要性之外,引导孩子懂得风险规划的一些常识,未来培养他们对社会对家庭的责任感有着巨大的作用。同时一份只需还几年并且保终身的人寿保险更是送给孩子的一份最好的礼物,给孩子一辈子稳稳的幸福。

风险规划在先,理财规划在后

在有各种保险意识之后,如何规划孩子的保险更是重中之重!

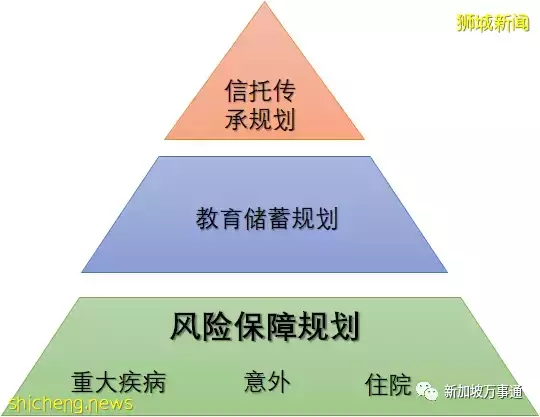

保险规划遵循一个原则:风险规划在先,理财规划在后。具体可参考下图的理财金字塔:

从上述金字塔显而易见,理财当中风险管理是基础,在这基础上再做各种财富管理才是明智之举。

小孩的最最基本的保单:住院和意外是必须要买的保单

住院和意外一定是任何宝宝出生的首选保单,就住院保单而言,Joey会强烈建议客户买最高级保到私立医院的计划,这样不管孩子发生什么事,我们可以第一时间去任何医院。而且政府医院一般床位紧张,预约等待时间非常久之类的是常态,而且单单从保费来说0岁到20岁期间私立与政府医院的保费差别不大。

少儿意外保单同样是必不可少的保单之一,小孩发生各种意外的概率往往比较高,难免各种跌跌撞撞,磕磕碰碰,同时意外保单也保食物中毒,手足口症,登革热等各种常见的症状,包含去看的诊所,专科以及医院的紧急部门等费用,同时也包括中医的费用,而且保费价格非常合理,一天不到一块钱就能将这部分的意外风险转移出去。

给孩子一份保障早期重疾的人寿险

小孩的人寿险保费相比于大人真的非常划算,而且一般只是固定还5到25年,并且保终身,等他们长大了,保费也还完了,算是一份最完美的礼物送给小孩,现金价值会逐年增加,对他们以后而言,也算是有部分额外的退休保障,或者可以留给他们的下一代都是非常不错的选择。当然,考虑一份消费性的重疾险也是不错的选择,保障全面,保费低,保障额度高。

给孩子从小一份教育基金

给他们一份确定的未来

在前面的风险规划都比较完善之后,接下来要考虑给孩子的一定是一份教育储蓄计划。

大学的教育费用每年都6%的速度在增长,这是一笔非常庞大的支出,但是从现在开始,每个月或者每年分期投入,一来不觉得太压力,二来,投进去的钱比银行的利息高一些。

同时,既然这是一笔未来的教育基金,放在保险公司比一些其他的投资储蓄工具多了一些特定的功能,比如:保单可以豁免保费保大人,如果大人在孩子未成年期间发生死亡,终身残疾以及重疾等情况之一,保费就可以豁免,教育储蓄的计划不会因为上述情况而终止。

需要指出的是,市场上的储蓄、投资产品种类繁多,各个不同的计划有适合不同的功能,但是还是会有些保险代理人会只卖给客户自己提成高的产品,其实可能那并不是最适合的教育储蓄计划。身为独立理财顾问会全方位为客户做好保障收益等方面的深度对比,为客户找到最合适的解决方案。

当然保险的规划是复杂并且不一定每个人的需求都一样的,上述观点仅个人意见,任何情况还需具体情况具体分析。

另外,在给孩子购买保险的同时,一定要确保父母双方有上述的各种保障,毕竟保险的原则是先保大人再保小孩,在给孩子规划的同时,切记大人的保障一定不可以忽视。

评论