这可能是新加坡最具性价比的“养老险”了,没有之一

我是很少推荐医疗险的,因为在新加坡,住院险、意外险和重疾险作为最基本和最重要的的医疗险,相信大家也都有买,如果还没有,那就尽快补齐,毕竟太重要了,特别是对外国人!今天我要说的,是另一个很重要的保险——长期护理险,是2020年新加坡政府新推出的,也是强制覆蓋的,这个保险呢,大概是这样子:

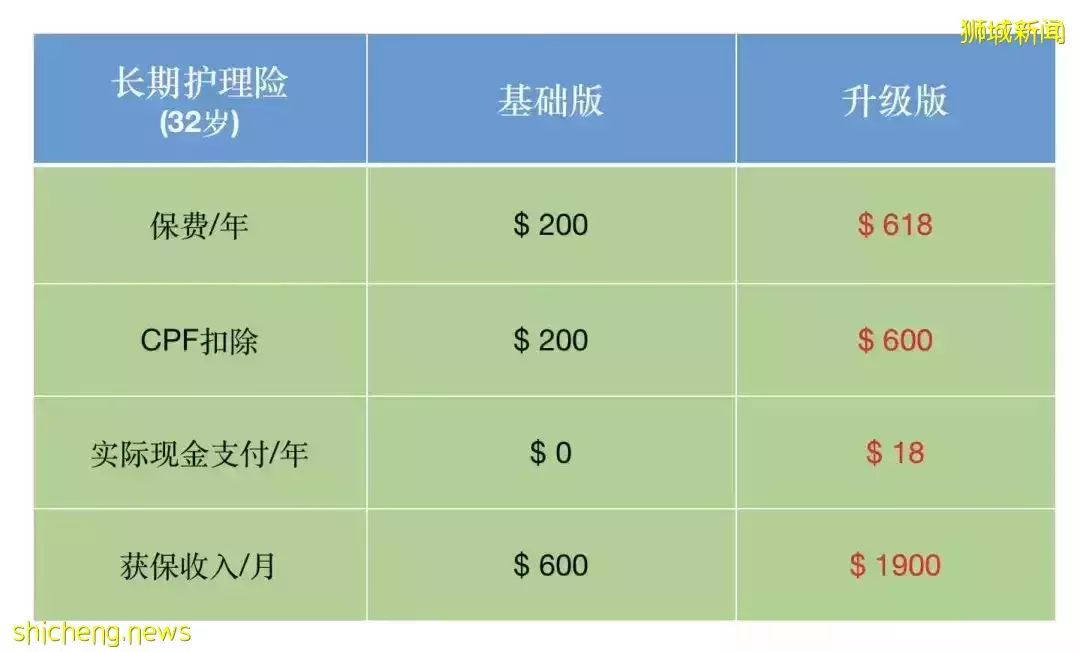

新加坡政府有一个数据,说新加坡65岁以上的居民,每2个人中,就有1个可能患上严重残疾,从而需要长期护理,而所谓严重残疾,有6项指标,分别是能否洗澡、吃饭、穿衣、如厕、移动和行走,如果出现6项指标中的3项,基本也就丧失了工作能力,这时就可通过长期护理险,获得每月600新币左右的护理费,而每年只需支付200新币左右的保费(以投保人32岁为例),这个保费则直接从CPF中扣除。

另一项统计显示,目前医疗报销排名前两位的疾病,分别是中风(占38%)和癌症(占26%),一旦患病,基本需要长期护理,每月护理费平均是2300新币左右,问题来了,仅靠政府的长期护理险,每月600新币左右的补贴是不够的,这时就可以考虑保险公司在政府长期护理险的基础上,推出的升级版的长期护理险,与升级版住院险的有些类似。

好处是什么呢?在保费增加不多的情况下,一旦致残后的每月收入,就增加不少。保费方面,尽量不增加投保人的额外负担,以CPF每年600新币支付限额为准,来获得最大的获保收益。

举个例子哈,如果一个人今年32岁,他每年支付618新币的保费(只需付18新币现金,其余600从CPF扣除),一旦达到致残6项指标中的3项,就可以获得每月1900新币的收入,同时还有其它方面的附加好处,比如仅出现6项中的2项,就可获得赔付等等。

关于这个升级版,可参考图片中的比对信息。

整体来说,这个保险性价比真的蛮高,当然,你可以选择支付更多保费,以获得更多保障。

不过,一般来说,使用600新币的CPF额度来支付保费,已经足够了,毕竟只是一份意外保障而已,而想让退休生活更美好,还是需要年轻时多做投资理财,提前规划~