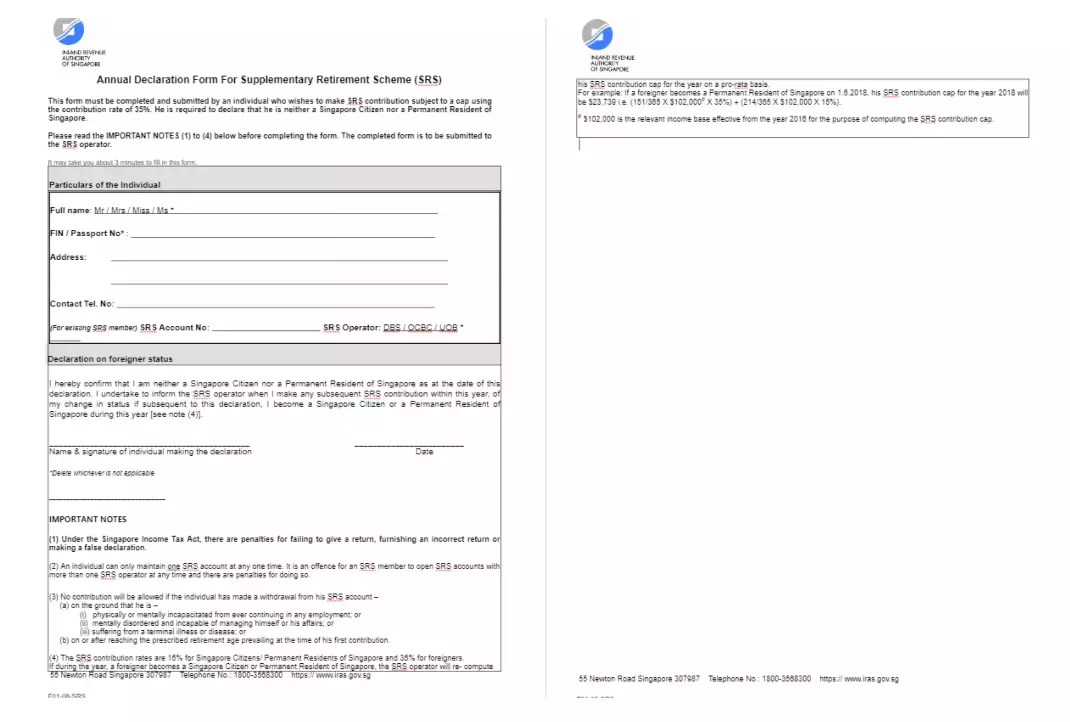

干货,一篇文章教你玩转新加坡SRS账户

在新加坡除了CPF公积金计划之外,你还知道有SRS账户吗?如果不知道那你可就亏大了,因为它每年都能给你省下一大笔税!

01 什么是SRS账户?

什么是SRS账户,它与CPF公积金计划又有什么区别呢?我们一起来了解一下! 无论去哪里生活,你都需要做长远的打算,特别是为退休养老做打算。所以在新加坡提到退休养老计划,首当其冲的就是CPF公积金计划(全称Central Provident Fund),其次就是刚刚我们提到的的SRS退休辅助计划(全称Supplementary Retirement Scheme)。

CPF公积金:它是面向新加坡公民和永久居民的社会保障制度,它的本质上是一种强制的退休储蓄计划。 每一位有工作的PR与新加坡公民和雇主都必须按月缴纳一定比例的工资,由政府进行统一管理和投资,并支付年利率。

缴纳公积金的目的在于帮助新加坡人及永久居民储蓄足够的退休基金,有足够的钱支付医疗费用,并拥有房子等等。

CPF公积金只有新加坡公民和PR可以参与。

SRS退休辅助计划: 退休辅助计划(SRS)是一个自愿性质的退休储蓄计划,与强制性质的公积金计划相辅相成。只要在年底之前将钱存到SRS户头,明年报税时便可从纳税收入中减去这个数额,节省200元到3000元的税款。

重要的是,这项计划除了公民和PR之外,在新加坡工作的外国人士(EP 工作签证)也可以开通。

02 如何开通SRS账户?

开户的方式很简单,可以去柜台或是直接通过网上银行开户。首先我们先了解一下新加坡SRS的开户银行,SRS账户由三家新加坡本地银行经营商管理,分别是:

1. DBS-星展集团控股有限公司

2. OCBC-华侨银行有限公司

3. UOB-联合海外银行有限公司

开通账户需要满足以下资格标准:

1. 年满18周岁

2. 并非未偿还清债务的破产者

3. 未患有精神障碍以及能够管理自己和自己的事务。

补充: 您在任何时候都只能拥有一个SRS账户,如有开通多个SRS账户您将违反条例将受到处罚 。

开立SRS账户所需文件:

1. 身份证/护照。

2. 外国人需申请填写完整的SRS申报表。

03 SRS有什么益处

1. 前面我们讲了SRS与CPF的不同,其中在新加坡工作的外国人并不能参与CPF计划,而SRS是我们可以选择参与的。

2. SRS账户最大的好处就是可以享受税收减免 ! 如果您是该纳税年度的纳税居民,将可以在下一个纳税年度享受SRS税收减免。个人所得税减免额最高可达每年80000新币。

新加坡的税制是阶梯式的,收入越高税率就越高,如果通过拨款到SRS户头可以把税阶拉下,省税效果尤其明显。

3. 除了减免税收这一大好处之外,也可以用来做投资。

在SRS可以投资的工具里面,有定期存款、债券(常见的是新加坡储蓄债券)、储蓄型保险(保本型)。还有单位信托、指数基金、股票、房地产信托等。

04 SRS账户如何节税?

您为SRS账户贡献的每一新币储蓄多少取决于您当前正在支付的个人所得税税率。在最高税率(个人全年收入超过32万新币),税率为22%。

这意味着,如果你拥有SRS账户,每存入收入的10000新币,将会节省2200新币的个人所得税。 而在最低税率(个人收入20000元以上,但低于30000元),税率为2%。

这意味着,如果向你的SRS账户存入1000新币,你将节省20新币的个人所得税。

简单来说: 如果您是新加坡公民、PR每年最多可存入S$15300,如果您是外籍人士每年最多可存入S$35700。

只要在年底之前,将钱存入SRS账户,那么明年报税之时就可以从纳税收入中减去这个数额。

05 如何使用SRS账户中的资金?

与中央公积金账户中产生2.5%至5%无风险利息的基金不同,你的个人退休人员账户缴款每年只产生0.05%的名义利息。所以,SRS账户的钱建议用于投资。

如果想获得更好的回报,确实应该将SRS账户的财富投资于其他金融产品。比如债券、股票、单位信托、定期存款和年金计划,这样不仅可以享受到税收节省,还可以有更高的回报。

06 SRS账户的限制

当然,SRS账户也存在一些限制,若是在法定退休年龄之前提取的款项,将被处以5%的罚款。但即使这样也是很划算的! 举个例子: 如果已经连续三年在SRS存款,此时有S$45000,若想一次性提出,那么所需要缴纳的税款和罚款一共是S$2250。

但仔细一算,前三年也往SRS账户中存钱并直接节省了S$5175个人所得税。这么一看是不是很划算了!

07 投资收益是免税的

您的投资收益将免税收,但是您未来取款将会受到50%的税收,您的投资收益会自动转入您的SRS账户且免税收,直到取款为止。

您将会享有50%的税收优惠每当您从SRS账户取款,合格退休年龄是62岁。

举个例子:假如每年一位SRS会员取了40000新币,只有20000新币会被认为应纳税所得额。

每位成员的初次应纳税所得额为20000新币是免税的。SRS会员有十年的期限从SRS账户中提款。

10年后SRS账户中的任何剩余金额将自动视为一次性提款,金额的50%应缴纳所得税。

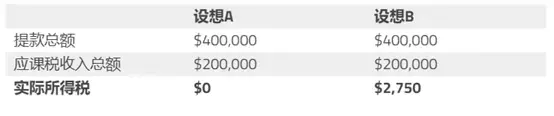

可以参考以下方案如何优化取款,以尽量减免任何应付税款。

方案A: 在62岁,您的SRS账户总金额是400000新币

(方案A)

方案B: 在62岁,您的SRS账户总金额是400000新币

(方案B) 对比这两个方案:

(A和B对比)

尽管在这两种方案下,SRS账户在十年内总共提取了400000新币,但方案A允许SRS会员免缴纳任何所得税。

08 高质量生活方式

我们不能忽视退休计划,尤其是在生活成本高、生活繁忙的当下。

若单靠国家中央公积金计划(CPF)为我们提供退休期间的收入,对生活在新加坡的每一个人来说,可能是不充裕,甚至是不够的。

正因如此,很多新加坡人在有中央公积金的情况下,仍继续为养老生活存钱。使我们在最需要的时期能够继续享受高质量的生活方式。

与过去相比,新加坡人的寿命更长也更健康了。许多人把退休看成人生新阶段,有更多时间追求自己热爱的活动与嗜好,那么充足的资金支持是万分必要的。

所以,SRS账户就成为了在新加坡工作与生活的人们的优选,大家可以好好了解一下!

评论