新加坡房屋贷款一定要买抵押贷款保险(mortgage insurance)吗?如何申请HPS豁免

常常有朋友咨询,在银行做房屋贷款时,银行的人(banker)常常要他们买保险,说是强制性的(法律规定的)。其实不一定哦,不要被忽悠。

分3种情况:

1 如果是私人住宅如公寓(condo/apartment),mortgage insurance/term insurance不是强制性必须要买的。Banker可以鼓励你买(这种保障很有必要),不可以说这是强制性的;再说要买,也不用找Banker买,外面有很多比较便宜、性价比高的mortgage insurance/term insurance(我会推荐leverl term insurance,下面会有解释)。

2 如果是组屋(HDB),保险就是强制性的,要么HPS(Home Protection Scheme),要么个人商业保险的term insurance/mortgage(需要做HPS豁免(HPS exemption),下面会有介绍)。HPS其实比较贵的,推荐商业定期寿险,下面会解释。

3 如果在房屋贷款之前就已经有了比较完备的定期寿险(term insurance),保额大于贷款额度,保单合同期限大于贷款期限,就不必重复买保险了(除非保额不够,有shortfall)。公寓的话不必,HDB的话申请HPS豁免即可(在CPF网站online做几分钟就搞定提交啦)

为何推荐保额不变的定期寿险(level term insurance)而不是保额下降的 (decreasing term insurance)?

原因很简单,因为decreasing term plan不便宜啊,保额还逐年递减。level term plan保额维持不变,价格也差不多。再说如果家里的顶梁柱如果没有定期寿险,就应该有一个较高保额的定期寿险,一旦有事发生,不仅负责房屋贷款的还款,剩下的赔付保险金还可以提供给家庭所需(非工作配偶的生活和退休,未成年子女的生活和完成学业)。

我们来算算:

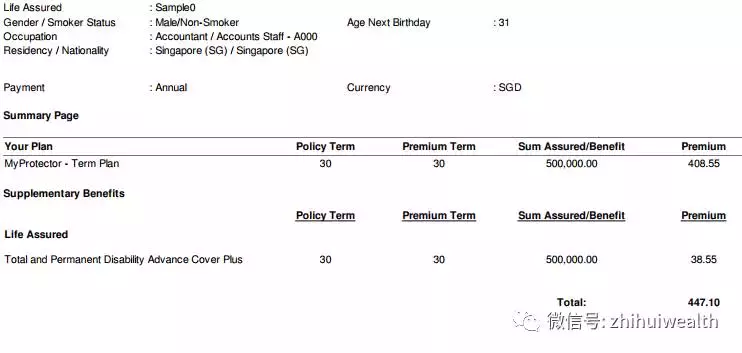

下面是年满30岁男,不吸烟,50万新币保额不变的30年定期寿险,保费仅447.1元/年

再看看Decreasing term plan的价格

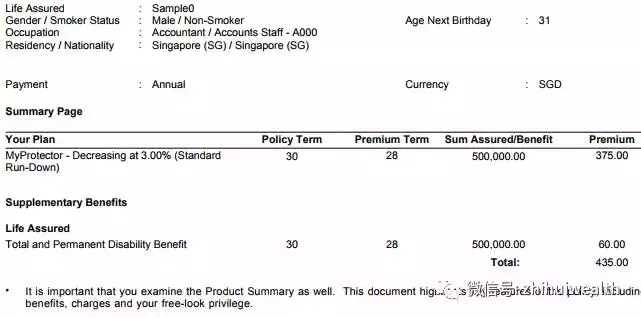

同一家保险公司,同一人,用这个decreasing term 保费是435/年,仅仅便宜12.1元,不足3%,保额却维持不变大,很多。当然保费缴费年限要少2年,但后面几年的保额很少,保费却是不会下降,保费一直不变。

下面来谈谈HPS:

什么是HPS?

英文解释:

The HPS is a mortgage-reducing insurance that protects members and their families against losing their HDB flat in the event of death, terminal illness or total permanent disability. HPS insures members up to age 65 or until the housing loans are paid up, whichever is earlier.(我就不翻译了啊,很简单的英文)

凡是买组屋贷款的,无论是从CPF贷款,还是从银行贷款,用CPF OA来还放贷的话,都需要有HPS保险,或者商业保险但要做HPS豁免。

通常组屋是夫妻二人共有的,原则上夫妻二人作为受保人的保额加起来应该大于或者等于房屋贷款额度,可以按比例,比如一人一半的还房贷的话,保额也可以一人一半,也可以每一个人100%的贷款额度的保额。英文解释见:

https://www.cpf.gov.sg/Members/Schemes/schemes/housing/home-protection-scheme

不推荐做夫妻联合投保(joint life),联合投保保的是其中一个人,若一人买一个保险,保的分别独立的两个人,联合投保的保费不便宜,独立分别投保的保费不会贵多少但是保2人;联合投保不可以做指定受益人,万一离婚也是非常麻烦(当然不要离婚了)。这里就演示实际的保费了,肯定是对的,可以加我xyzupup咨询细节。

为何推荐用定期寿险来代替HPS保险呢(适用组屋贷款)?

还是价格的原因。HPS不便宜哦。

另外,如果定期寿险买到65岁,保额足够多 比如100万新币以上保额,第二次买房还可以继续用这个定期寿险来代替HPS呢。

所以很多人选择找我们买定期寿险。

用定期寿险替代HPS需要注意的几个问题(适用组屋贷款):

1 定期寿险的保单期限必须大于贷款的期限,贷款生效日期在保单生效日期之后,保单截至日期在贷款到期日之后。仅记,否则HPS豁免不会成功的哦。

2 定期寿险的保额必须大于或者等于房屋贷款额度

3 如果已经有了HPS,定期寿险生效后,就可以去CPF网站做HPS豁免了;

如果此前就有了定期寿险,贷款合同生效以后 就可以去CPF网站在线做HPS豁免了,几分钟就搞定了的。

4 如果几年后,定期寿险保额不够了(因为索赔等原因,或者不小心退保了,或者换了另外一种较好的定期寿险,此前在做HPS豁免时的定期/终身寿险终止了),CPF会寄信通知您 立马申请HPS的;如果有了新的保单,可以继续再申请HPS。

最后,哪些保险可以替代HPS呢?仅仅是定期寿险吗?非也。很多,只要保额足够就行:

You can apply for HPS exemption if you already have one or more of the following insurance policies:

Whole Life(终身寿险)

Term Life(定期寿险)

Endowments(储蓄保险,这个身故保额很难达到)

Life Riders (must be attached to a basic policy)(附加险)

Mortgage Reducing Term Assurance (MRTA) / Decreasing Term Rider(抵押贷款保险,保额递减的定期寿险)

These policies must cover your outstanding housing loan up to the full term of loan or 65 years old, whichever is earlier, in the event of death, terminal illness or total permanent disability.

Your exemption from HPS may be revoked if any of the insurance policies used for the exemption is discontinued or altered. Subsequently, the Board would extend a HPS cover to you based on the declared percentage that you were exempted for, subject to the Board’s terms and conditions. If you wish to be exempted from HPS again, you will need to reapply for it.

如果有一个100万新币保额的定期寿险,且保到超过65岁,你就不用操心这些HPS的细节,只需要做一个HPS豁免就行了。

而家里的顶梁柱,很有必要有一个超级便宜的定期寿险的。定期寿险再附加全面的重疾附加险,就更好了。

看看,没有那么简单吧?

评论