拒绝盲人摸象——新加坡房产的10大现状全面解析

所谓盲人摸象,《涅槃经》载:“其触牙者,即言象形如莱茯根;其触耳者,言象如箕;其触头者,言象如石;其触鼻者,言象如杵;其触脚者,言象如木臼;其触脊者,言象如床;其触腹者,言象如瓮;其触尾者,言象如绳。”

比喻对事物只凭片面的了解或局部的经验,就乱加猜测,想做出全面的判断。

话说小Li飞刀经常接触到不同的客户,对于新加坡的楼市也是持有不同看法:

有看好的,也有看衰的;

有认为要崩盘的,也有认为白菜价的;

有认为政府会取消ABSD的,也有觉得随时会来降温措施的;

有认为要等等再等等的,也有看了一次就果断出手的;

理由千奇百怪,普遍角度单一,无法全面分析,恰似盲人摸象,恰逢机缘巧合,由我借机分析。

其实这是一篇迟到了近一年的文章,本来应该在去年下半年CB放开后就写的;

那时标题我都想好了:《新加坡私宅的供需失衡有多严重》;

也是对我两年前写的《新加坡私宅供过于求?可能恰恰相反!》的一个呼应;

不过因为偷懒搬砖繁忙所以就耽搁下,直到目前空闲了才有机会重新审视;

也是因为恰好最近(2021/10)全球最佳银行DBS(星展银行)发布了一篇报告,题为《房产还会是你的那桶金嘛?——为什么不是越多越好》。

此报告在各大媒体引起了关注,比如早报的报道:《星展报告:本地私宅价格相信已超越一般买家负担能力》;

权威媒体的报道自然会比较有分量,比如2021年初的早报社论:《早报社论:警惕房价过热苗头》就已经让大家心有余悸;到了今年6月部长和MAS的表态:《金管局:楼市没有过热 目前不必出台降温措施》又似乎给了大家定心丸;

不过各种媒体的解读错综复杂,还是让人不知所措;

所以喜欢无聊刨根问底的小Li飞刀,找来了DBS这份56页的原版报告,发现其中亮点满满,特别是对于坡县的房产数据解读颇具代表性,毕竟是DBS“综合了公开数据与该行120万名零售客户的资料总结出的”。

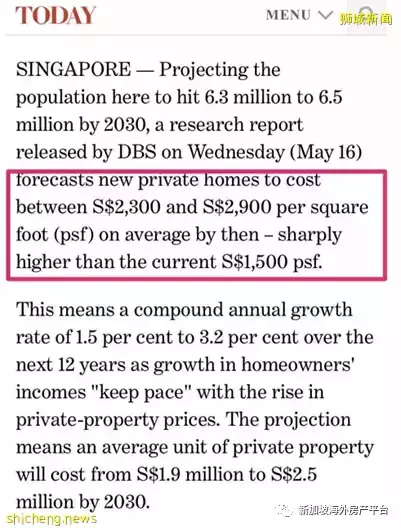

有意思的是在2018年5月,同样是DBS,也同样是这个作者Derek Tan(陈伟祥)写了篇90页的新加坡房产报告,预测新加坡新私宅尺价会从当时的1500 PSF到2030年的2300PSF-2900PSF,并且取决于房价和收入增长是否处于1.5%-3.2%的区间。

不懂是不是这份报告,间接导致了政府在两个月后出台了史上最严厉的2018降温措施。

当然我这次不是做原文翻译(有兴趣原文的可以微信我:rammztein获取两份报告的PDF)。

我只是摘抄DBS报告中部分房产相关的内容,并且结合其他权威数据来源,以拒绝盲人摸象的态度,从下10个角度来做解读分析:

1. 新加坡住宅类房产的分布和价格走势

2. 新加坡家庭资产和负债现状一览

3. 新加坡房产购买人群比例分析

4. 新加坡私宅空置率和租金走势

5. 新加坡私宅的平均面积走势

6. 新加坡的私宅的收入-负担能力分析

7. 新加坡的组屋负担能力分析

8. 新加坡家庭的贷款负担能力分析

9. 新加坡房产到底有没有泡沫

10. 新加坡第二套房是不是值得入手

1.新加坡住宅类房产的分布和价格走势

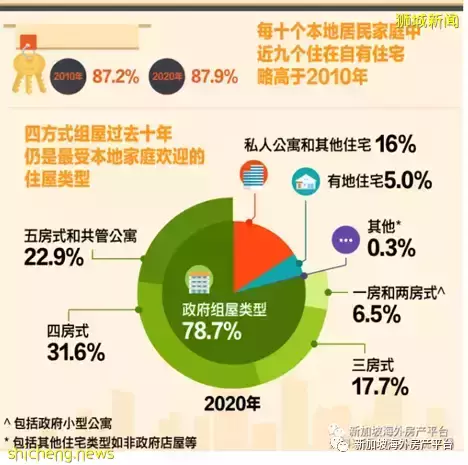

我们都知道20/80法则,在新加坡确实也有近8成的居民住在组屋,最新的数字是78.8%,参考《新加坡:更多居民家庭住在私人公寓和有地住宅》

而主要的房产类型:政府组屋、私人公寓和有地住宅过去30年(1990Q1-2021 Q1)的价格走势如下图,并且附上每10年的各类型房产的价格增值%比例:

所以看了上图,我们得出了什么结论?

是不是新加坡房产的价格增长每10年是逐步下降的?

虽然还在涨,但是幅度不大了,特别是最近的10年。

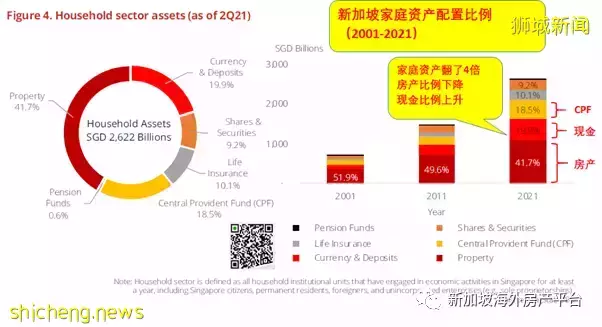

2.新加坡家庭资产的构成和负债比例

下图是新加坡家庭资产的构成比例,过去20年间发生了一定的比例变化,大致上家庭资产翻了4倍(从2001年的695B到2021年的2622B),可以认为是每10年翻倍。

目前(2021年)家庭资产中的房产的比例下降了,从51.9%降低到41.7%,特别是过去10年的降幅较大,想必和政府的房产降温措施息息相关。

值得注意的是,新加坡家庭的现金比例大大增加到了19.9%,也就是这10年来新加坡人整体更有钱了^_^。

是不是可以来个简单的假设:你家有价值100万的住宅的话,占总资产的41.7%,那么可以推算出你手上的现金存款应该为48万。

是不是又被平均了?那就和我一样了。。。

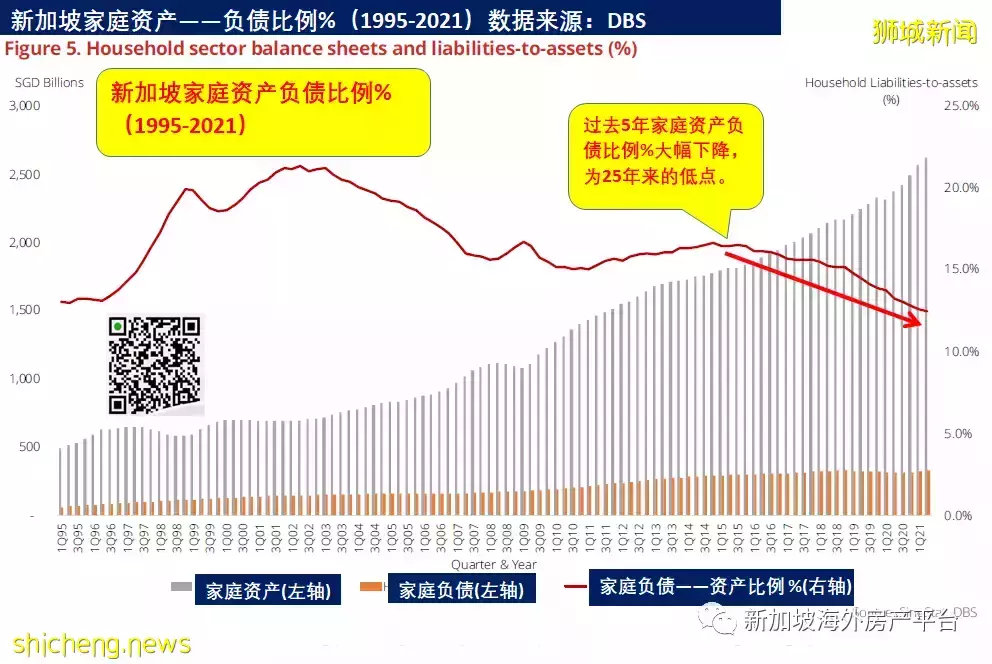

有了家庭资产,你一定会关心负债的,那么过去20年新加坡家庭的负债情况如何?

我们可以看到,根据DBS的数据,即使在新加坡私宅市场这几年一路走高的情况下,家庭资产负债比例是一路下跌的,而且是过去25年来的低点,也就是回到了1995年的水平。

当然负债率低的部分原因,也是因为平均家庭资产上升了不少,也就是前面提到的每10年翻倍现象。

总体来说,这个数据说明了新加坡家庭资产配置极其健康?

也印证了过去10年的房产降温措施特别是TDSR政策极为成功?

我们先别下结论,继续往后看。

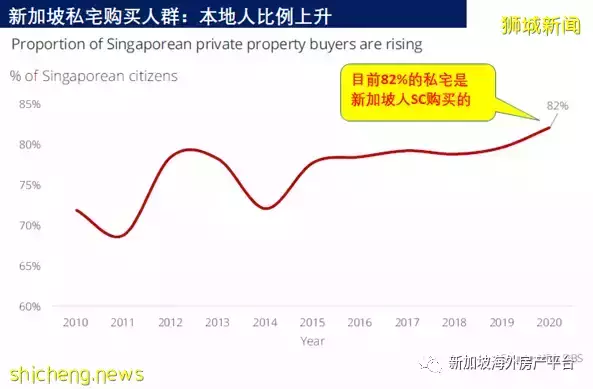

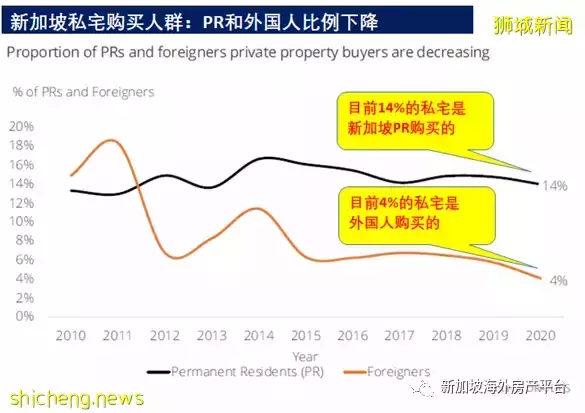

3.新加坡房产的购买人群比例分析和ABSD交付状况

3(a).新加坡房产的购买人群比例

我们可以从数据得知,绝大部分新加坡的私宅(96%)是新加坡人SC(82%)和PR(14%)购买的,而且SC的比例(82%)还在不断上升:

而外国人的购买比例在2011年到达高峰后随着ABSD等降温措施逐步下降,到目前只有4%了:

所以,如果有人对你说:是外国人把新加坡房产炒起来了,你心里有底了嘛?

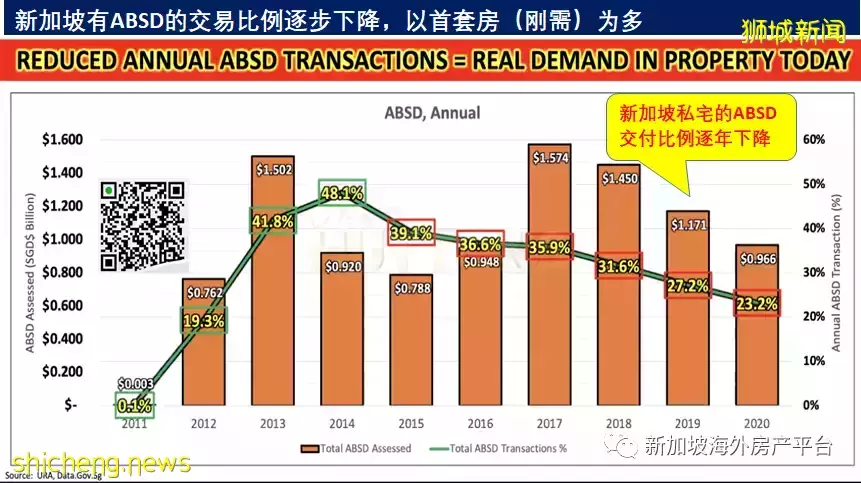

3(b).有多少人交了ABSD入场?

那么82%的新加坡人和14%的PR有多少付了ABSD,也就是额外税费入场?

一图看懂新加坡房产历年来交付ABSD的比例:

我们看到,2020年的ABSD交付比例(23.2%),对于2014年的高峰(48.1%)已经减半了。

而且2017年的ABSD总量达到新高,政府在2018下半年出台了降温措施后,就一路下降,也足以说明政策的威慑力。

付ABSD的人逐渐减少,也说明了刚需(SC首套房无需ABSD)比例增加,那么可以认为目前市场上有8成以上的交易是第一套房,可认为是刚需;

这个也符合前面提到的至少8成私宅是新加坡人SC购买的;

而剩余的近2成购买者是PR和外国人,无论如何都是有ABSD的;

但也不要忘记PR(14%的交易量)的第一套也是刚需,所以总刚需比例一定超过8成。

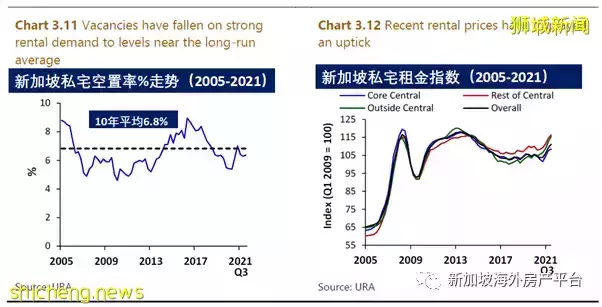

4.新加坡私宅空置率和租金走势

借用最近MAS报告的图片,清晰明了:

可以一图看懂:私宅空置率目前少过10年平均水平,租金指数接近10年高点。

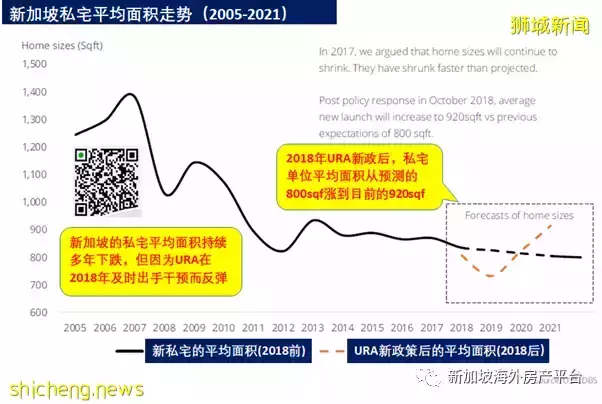

5.新加坡的私宅面积会不会香港化?

去过香港的朋友都对于那边的住房印象深刻

《没见过香港的“棺材房”,就别说自己过得不幸福!》

《香港㓥房的现实悲歌——只能在厕所里煮饭!》

而不少朋友也是担心:新加坡私宅的面积越来越小,会不会将来和香港一样啊?

我的看法是:新加坡幸亏有URA的保驾护航,才没有使得私宅面积香港化。

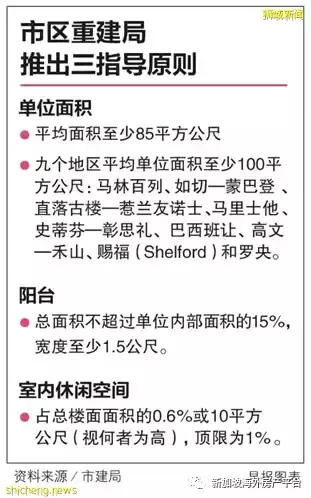

参考:《限制鞋盒公寓措施及时——2018的URA新政》

上图是来自2018年10月的URA指导原则,提高了郊区楼盘的平均单位尺寸(从70平米直接到85平米),极大的限制了开发商建造小型单位的能力(每个项目总的单位数目将减少约18%),并且对于大家诟病的阳台、空调槽面积做了限制,这些是在香港无法做到的。

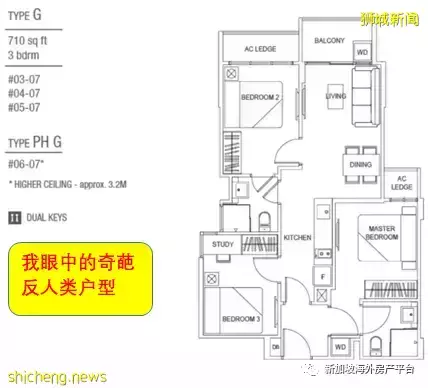

所以下图这种奇葩710尺(66平米)的郊区三房反人类户型,以后应该不会出现了,开发商大可安心的做个同面积两房卖。

细心的朋友也会发现那些平均面积100平米的地点都是低密度的有地住宅区,会极大的缓解区域内的交通状况,这也显示了URA的长期规划细致之处。

而URA新政效果也是立竿见影,目前新加坡楼盘的平均单位面积,已经从2018年的800尺反弹到920尺,也就是恢复到了2010年的水准:

所以大家无需担心新加坡私宅面积会越来越小。

就如我之前在《Enbloc洗洗睡》,和《给坡县集体出售泼冷水》这两贴中的分析,URA的出手已经定义了新的私宅尺寸基准,这个政策对于开发商来说风险加大,比如最近watten estate这个Enbloc将来的平均单位售价一定会是3M+,极大的限制了开发商的资质要求,也避免了像2017、2018那样很多盲目出手的Enbloc。

而且结合我最近的一系列楼盘观察,未来大众新私宅户型会趋于人性化(比如飘窗的绝版、空调槽的大小和位置、阳台的面积等一系列调整),特别是本地一些优秀的大牌开发商的作品,大家可尽管放心。

接下来就到了大家都关心的话题:

6.新加坡私宅的负担能力有没有下降?

我们从以下几个角度来分析

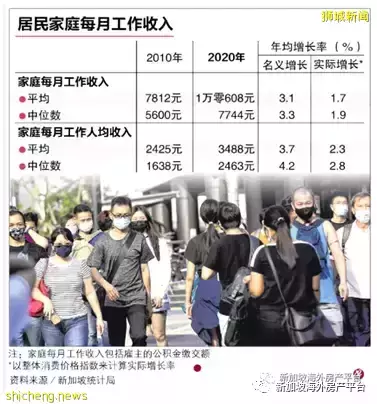

6(a).新加坡家庭的收入变化对比

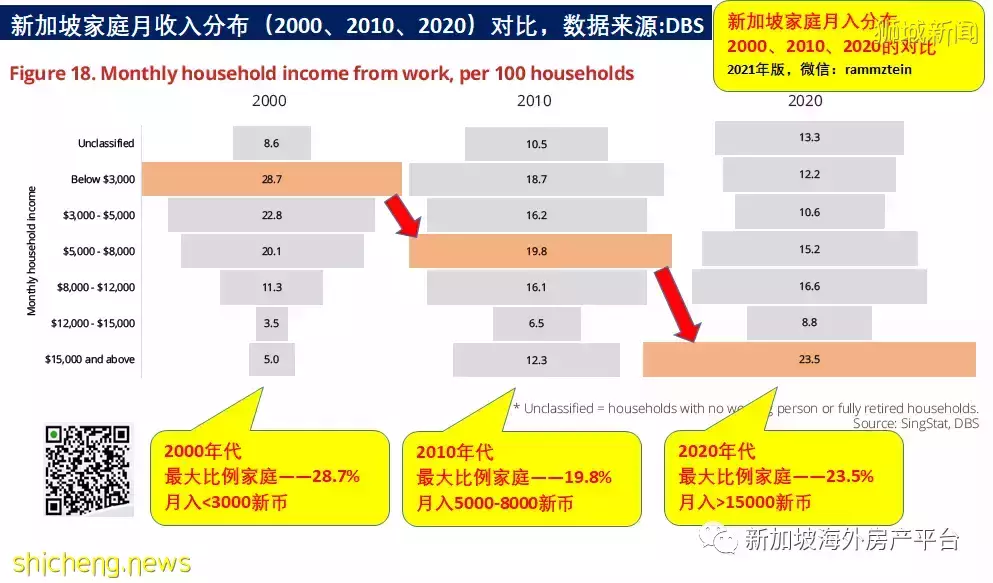

我们来看新加坡的家庭收入变化,过去20年的对比如下:

其中“最大比例部分的家庭”月收入有着实质的飞跃,这个和前面的“过去20年家庭资产翻了四倍”的数据是吻合的,从2000年的月入15000;

另外目前月入>15000新币的高收入家庭从2000年的5%到了2020年的23.5%,这个实质飞跃,也决定了新加坡私宅市场的参与人群和价格走势。

因为一开始就提到了,新加坡居住在组屋和私宅比例是8/2开,那么2成的高收入家庭自然是私宅的主力参与者;

我们从另一个数据来验证下,结合早报的报道《新加坡近一半家庭月入9000》的表格看出,2010年和2020年各自的中位数收入确实是在上图的5000-8000这个区间的,而且都小过平均数,这就可以用“被平均”现象来解释,也就是收入低的大部分人群被高收入群体平均了,也是侧面体现了贫富差距的拉大。

我们普通人的生活中,这10年来一直有人时不时吹风新加坡的经济不好;

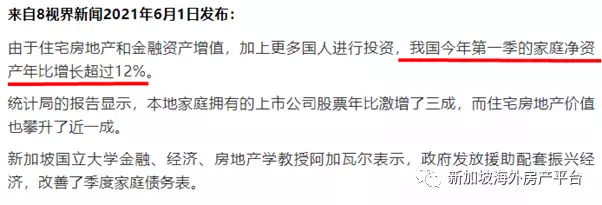

我的理解是:受到“经济不好”影响的人,和私宅市场的参与者(也就是高收入家庭)是两个不同群体。虽然大众主流认为经济普遍不好,但是有钱人在实际行动上没闲着,特别是疫情之后。比如根据报道:疫情之后,新加坡家庭净资产增长了12%

事实上,2010-2020年的新加坡经济增长确实是近几十年来最差的十年,但是高收入家庭(月入>15000)数量却还是发生了激增,我们如何看待这个现象呢?

有兴趣的可以读下这两贴,可以完美解释穷人通缩和富人通胀现象:

《富人通胀,穷人通缩:又一场富人的狂欢?》

《穷人通缩富人通胀是什么现象》

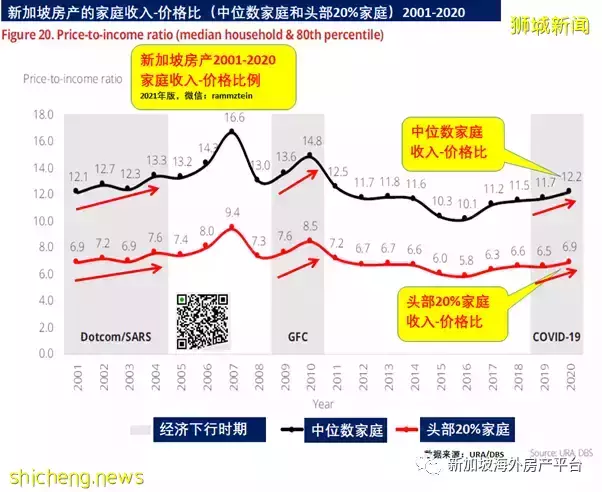

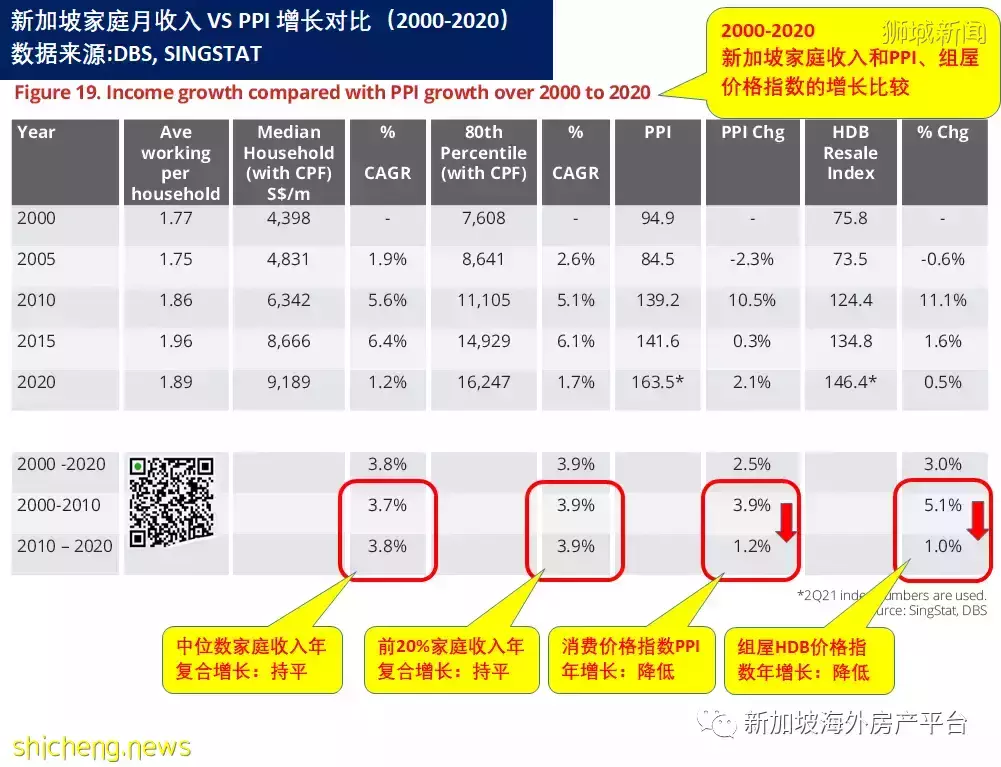

6(b).新加坡房产对应的家庭收入-价格比变化

下图很重要,是新加坡房产的家庭收入-负担比,也就是新加坡家庭要攒多少年钱才能买得起私宅。

DBS提供了过去20年的比较,是个很有意思也很残酷的数据。

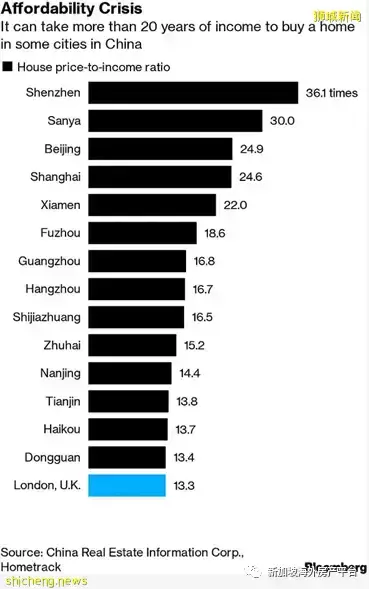

新加坡这个负担能力数据是处于什么水平,我们来对比下天朝的房价-收入比:

当然网上找来数据可能不靠谱,我们从《英国伦敦房价到底有多便宜?》一文中彭博社的数据来源作为参考:

当然网上找来数据可能不靠谱,我们从《英国伦敦房价到底有多便宜?》一文中彭博社的数据来源作为参考:

所以对于普通家庭,新加坡的私宅负担能力,是北京的两倍?并且是深圳的3倍?

具体来看数据,如果你的家庭收入处于中位数(一般都是少过平均数的),目前还在观望私宅市场,那么你已经错过了20年来私宅最便宜的时期(也就是2013大规模降温措施之后的2014-2017时期),你需要多赚2年的收入才能买得起和2016年同样的私宅(10.1年和12.2年的差别);

如果你的家庭收入是在前20%的(月入>15000),虽然你错过了过去几年私宅市场的触底反弹,但是你只需多赚1年的收入就能买到和2016年同样的私宅(5.8年和6.9年的差别;

看出来了嘛?是不是觉得不公平?

6(c).一个极其残酷的事实

同样的房产,有钱人可以比你付更少的努力就买得起,你在千辛万苦赚钱筹首付或者等房产降价,正真的市场参与者(收入在头部20%的家庭)轻松就够到了门槛入场,并且顺手又把门槛抬高了。

这个理论也适用于组屋和公寓的对比:

我早期的帖子《组屋和公寓,给你个思路》也有分析过。

别看现在2021年组屋涨的欢,人家有地住宅、公寓等资产都已经涨了几轮了,人家升值一轮都可以涨出你半个组屋的价格;

这也是我在《如何构建知识体系——并不深奥的新加坡房产思路(1)》里提到的坡县房产鄙视链的关系。

以及《努力和选择——并不深奥的新加坡房产思路(2)》帖里提到的门槛理论分析。

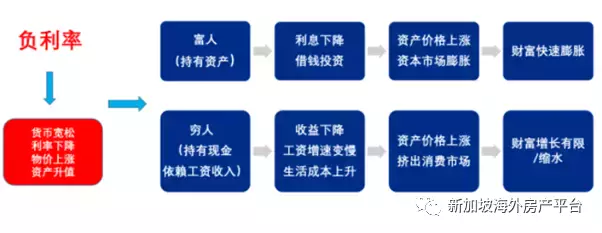

穷人和富人在各国央行负利率大放水的情况下,他们各自的选择和之后的结果,也正是过去几十年循环发生的事情:

而上面DBS的数据,揭露了一个更加残酷的事实:目前的新加坡私宅价格负担能力,对于头部20%收入的家庭来说,是和20年前一样的!

也就是对这部分群体来说,现在的私宅和20年前一样“便宜”^_^;

而且相对于10年前(2010年左右)是更“便宜”了(需要收入8.5年->6.9年)。

其实不光对于头部20%收入的家庭,私宅对于中位数收入家庭的负担能力,也是类似:即对于10年前来说更便宜了,和20年前比差不多。

这样对于落后收入群体来说,更是雪上加霜,贫富差距拉大的效益体现无疑。

这也是:选择大过努力的另一个体现:

在房产牛市中拚命打工凑首付追房价的普通人,被其他参与者降维打击:

马太效应在财富领域的体现已经是淋漓尽致了!

所以各位需要牢记的是:

头部20%收入的家庭的可以左右新加坡私宅价格走势!

或者说私宅价格走势会跟随头部20%收入的家庭而变化;

甚至完全可能是TOP 5%-10%收入的家庭,他们的购买决策,可以极大的影响到各个类型的房产,因为他们理论上可以“降维”购买任何大众化的房产。

所以过去十年私宅变得相对“便宜”了,那么组屋呢?

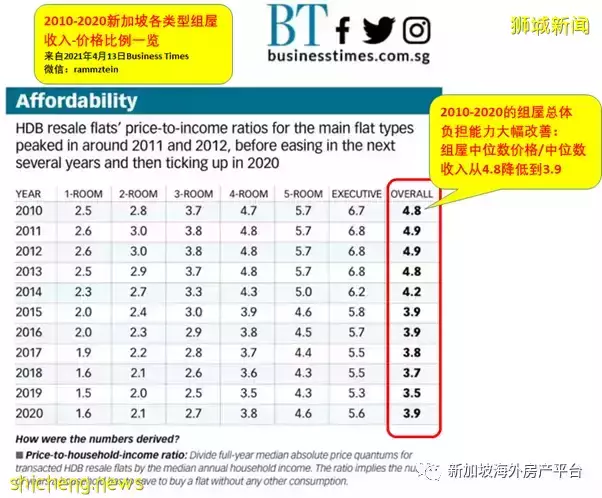

7.过去10年的组屋也变得更“便宜”了!

我们也可以从下面DBS的数据中看出,2000-2020的头10年中,家庭中位数收入年增长为3.7%,而组屋价格年增长是5.1%,于是负担能力逐步下降;

而到了第二个10年,也就是过去10年,得益于政府的大力降温措施,组屋价格年增长只有1%,而家庭中位数收入增长为3.8%,于是组屋的负担能力大大改善;

而消费价格指数PPI这10年来也处于低位,只有每年1.2%。

于是可以很轻松得出结论:

得益于收入增长,2010-2020的过去10年,新加坡的组屋也变得“便宜”了!

我们从另一个公开数据来验证下,来自2021年4月13日的Business times的报道

我们可以看到2010-2020年,新加坡的组屋收入-价格的负担能力,总体大幅改善:从2010年前的4.8降到2020年的3.9,也就是普通人可以少赚一年钱就能买得起2010年同样类型的组屋。

话说回来,第一世界的发达国家,普通家庭只需花4年的薪水就可以负担得起住房,这本身不是个很了不起的成就嘛?

正如新加坡HDB总部的“安得广厦千万间,大庇天下寒士俱欢颜,风雨不动安如山”牌匾所示。

8.私宅和组屋的负担能力提高了,那么对应的贷款压力如何?

8(a).本地市场房贷负担能力绰绰有余?

如果房产由于收入增长变“便宜”了,是不是理所当然的负担小了?

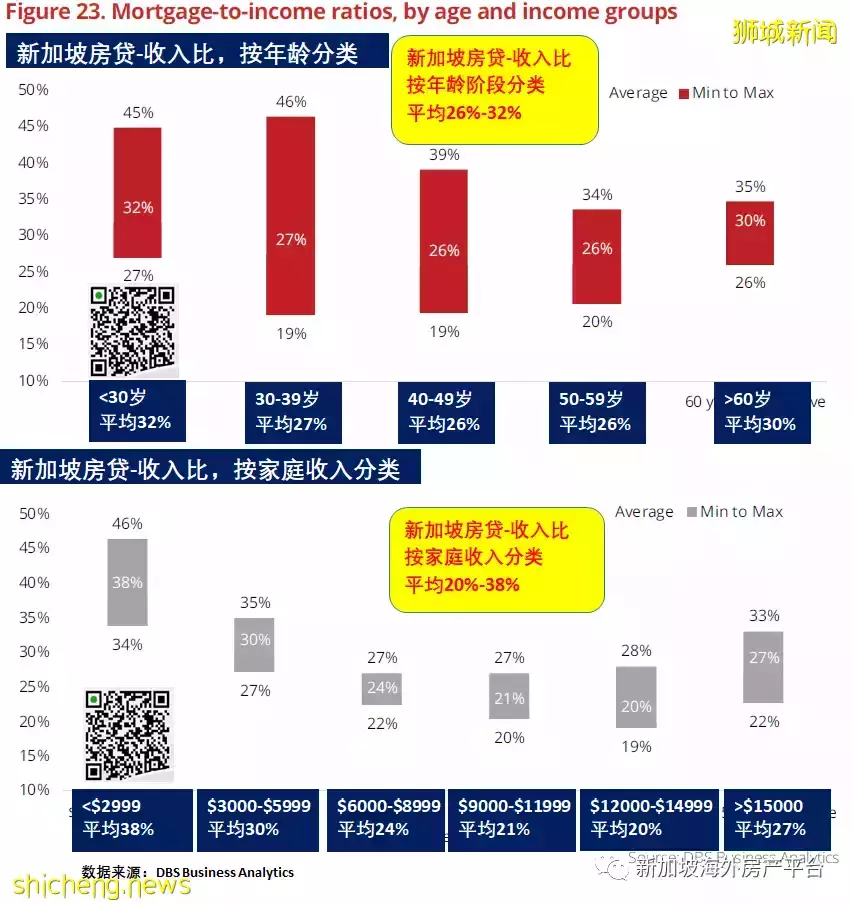

DBS给出的目前数据如下:按照房贷-收入比来看(绝大部分是私宅,含少量HDB贷款),各个年龄段、各收入水平的分类数据如图:

我们知道,2013年开始MAS规定的收入-负债TDSR(总贷款偿还比例)的上限是60%;

所以目前各个年龄阶层、各个家庭收入阶层的“房贷-收入比例”都很健康;

比如新加坡处于中位数月入9000-11999的家庭,房贷-收入比例只有平均21%;

也就是每月21%的家庭月入用来偿还房贷,远远没有达到60%的比例上限;

而头部20%收入的家庭(月入>15000),每月也只有27%的收入用于偿还房贷;

前面提到过,这个人群才是私宅购买的主力,只要他们的负担能力有盈余,私宅市场走势还会逐渐倾向于他们的够买行为。

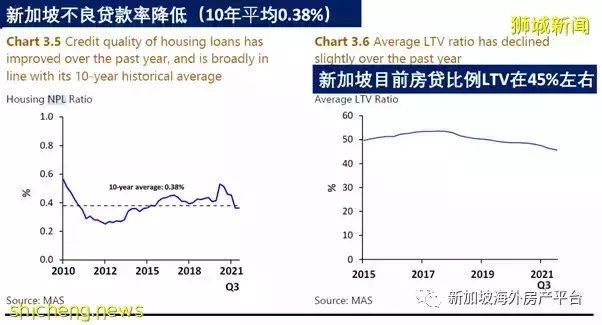

8(b).不良贷款水平较低、贷款比例LTV逐步下降

而来自新加坡金融管理局MAS最新(2021 Q4)的数据,目前新加坡房贷中不良贷款的比例和过去十年平均数0.38%不相上下,至于这个数据的意义和好坏嘛,中国目前数据是接近2%,有兴趣的可以自行Google对比下。

另外一个有意义的数据是平均贷款比例LTV,目前在45%左右,而目前MAS规定的上限是75%,也就是你今天买个100万的房子能贷款最多75万,首付25万。

而LTV目前平均在45%就说明:每个价值100万的房子,平均剩余贷款是45万。

这个数字相当于只用到了MAS规定上限的6成;

也是说明了目前新加坡房产普遍没有过度借贷或者是用足杠杆。

结合上个章节的DBS数据,我们可以得知:

目前新加坡大部分年龄的人群、大部分中高收入家庭的贷款比例,只用到了TSDR规定上限的不到一半;

并且贷款比例只有MAS规定上限的6成(平均LTV=45%);

极大的说明目前新加坡的“贷款-收入水平”处于健康水平;

这个也和本文一开始提到的新加坡家庭负债比例为过去25年来的低点有着呼应;

怎么理解这个“健康”呢?

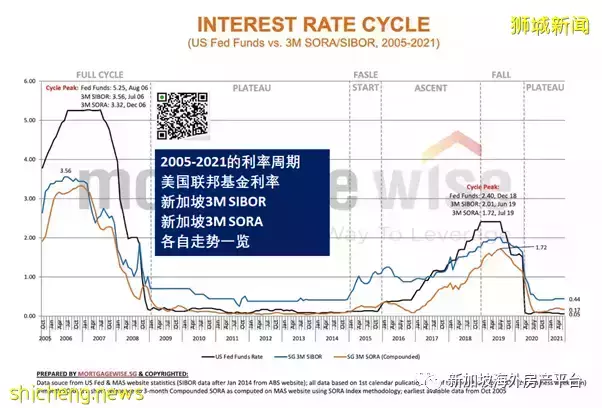

就是假设目前新加坡的贷款利率翻倍,比如从1.5%左右到3%;

各类人群也是能在MAS的TDSR(总贷款偿还比例)框架下通过压力测试;

不信的读者可以自行用贷款计算器来计算。

附上过去15年新加坡的3M SOBIR和3M SORA走势,贷款利率已经十多年没有到3%的水平了:

8(c).健康和可持续的良性市场

另外你仔细看DBS的贷款负担能力数据的话,也会发现一个“醒目”的现象:

就是月入>$15000的家庭,贷款-收入比例只有27%;

而30-49岁这个年龄阶层的也只有26%-27%;

也就是他们各自的负担能力还相当有余力。

小Li飞刀认为,这两个阶层(月入>$15000的家庭,和30-49岁这个年龄段)本身就是购买新加坡私宅的主力,而且他们的购买力和购买意愿会极大的左右市场的走向。

这个群体的数据是否健康和可持续,不如留给聪明的你来思考。

上面这些现象也和我在2019年的分析:《新加坡私宅供过于求?可能恰恰相反!》里的观点类似:

这次疫情带来的连锁反应,不光更快加速了头部20%收入家庭的出手私宅,而且带动了负债水平良好的中等收入家庭大举入场转售组屋,进而拉动了整个市场一起走高。

而MAS“恰到好处”的声明《金管局:楼市没有过热 目前不必出台降温措施》简直就是个催化剂,并且我坚信当局很清楚目前的新加坡家庭的财务状况,才能得出这种结论;

不过这次DBS的报告结论和媒体的报道都有意“避开”了这些数据,只是特别强调了光靠投资私宅是不能安心退休的,估计也是怕大家头脑发热盲目入场继续推高价格;

当然我也很认同DBS报告的重要目的之一,也就是告诉大家:

父辈适用的策略,现在可能不管用了!

这句话是什么意思呢?

意思就是:下一代人光靠房产,可能无法做到安心退休的。

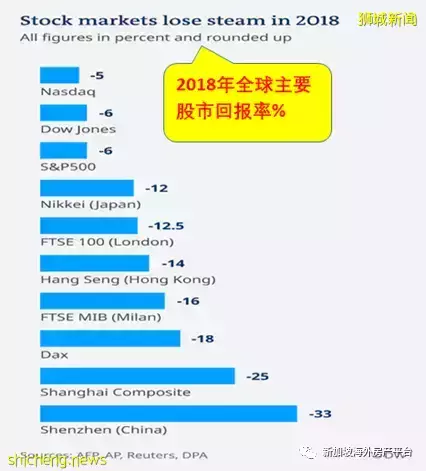

因为很简单,最近10年的房产回报率已经大大不如以前了,就如本文开头的图片:

看了上图,我们得出了什么结论?

是不是新加坡房产的价格增长每10年是逐步下降的?

虽然还在涨,但是幅度不大了,特别是最近的10年。

所以新加坡政府多达十几次的降温措施功不可没。

而好的一方面就是:

9.新加坡房产的泡沫和水分逐渐被挤干了

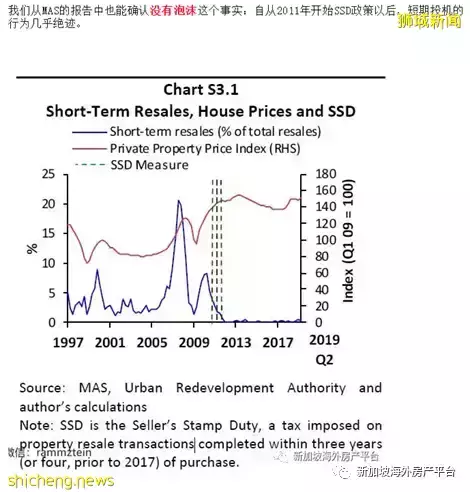

9(a).新加坡私宅的短期投机交易极少

关于新加坡房产的短期投机,两年前的帖子《新加坡私宅供过于求?可能恰恰相反!》里有提到MAS的数据:

从图中得知,短期交易的历史高峰是在2007年左右,达到了20%;

自从2011年的SSD(卖家印花税)政策出台之后,短期交易几乎绝迹。

MAS的数据只给到了2017年,但是由于SSD的继续存在,我们有理由认为过去几年的短期投机者(speculator)还是少之又少。

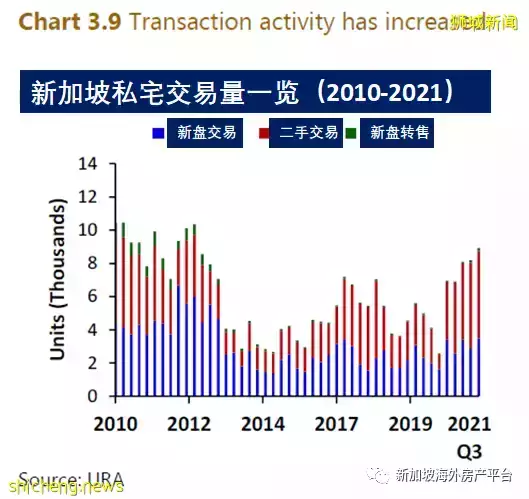

而URA给出的最新新加坡私宅交易数据看,上图中代表新盘转售(楼盘未交房时的转售)的绿色数字,相比10年前未出台降温措施时,已经少之又少。

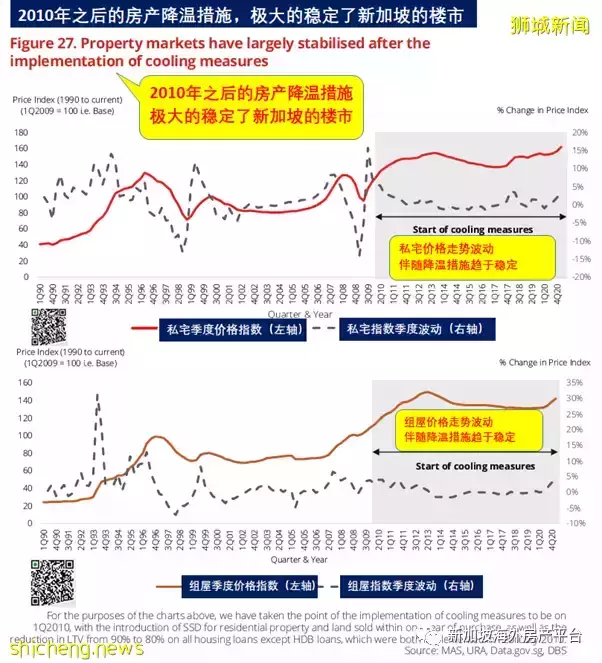

9(b).降温措施后的10年,新加坡房产的短期波动已经趋于平稳

我们可以从报告的数据看到,自从2010年开始一系列楼市降温措施之后,组屋和私宅价格的波动百分比(右轴)大幅减少了:

而组屋和私宅每个季度价格变化具体的数据表现为:

所以DBS直接给出的标题结论就是:

新加坡的楼市(组屋和私宅)在2010年之后经历了一系列的降温措施后,波动已经大幅减少,也就是价格趋于平稳。

而房产价格的稳定有多重要?这次疫情之中我们都能有所体会吧?

比如新加坡SRX指数在危机和疫情中的跳水:

又比如2018年全球主要股市的回报率%表现:

对比下新加坡房产指数的波动的表现,《新加坡非有地私宅转售价 连续11个月上涨》中提到:

但是本地房产增长幅度却远远少过股市的波动,其稳定性的优势不言而喻。

10.那么在ABSD和LTV等限制下,究竟值得买第二套房产嘛?

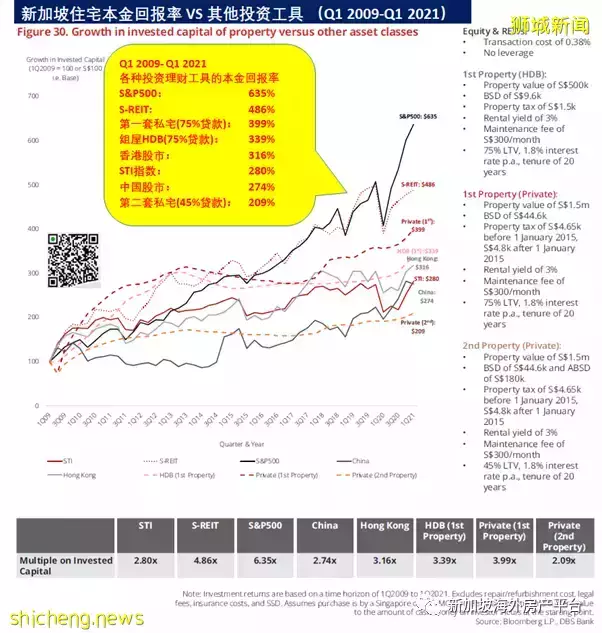

这个章节是DBS强调的重点,他们对比了股票、基金、RERITS、房产等一系列资产的回报率,取2009的第一季到2021第一季的共12年,各个项目的投资回报率一览:

当然其中有一些假设条件,我们不用纠结其细节,DBS要表达的核心意思是:

在目前降温措施大环境下,新加坡第二套房产(私宅)的投资回报率,没你想像中这么高!

如果你要为退休积累资产的话,投资第二套房产并不一定明智;

因为第二套房的回报率可能不如中国股市(别笑^_^是DBS说的);

各位有股市投资经验的可自行判断。

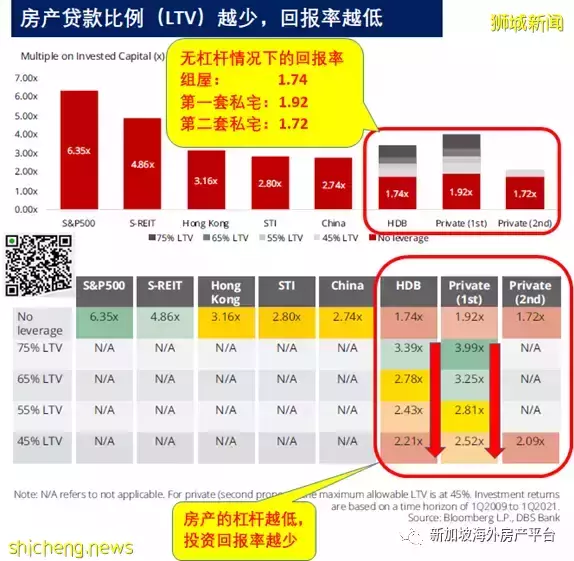

而在无杠杆(不贷款)情况下,各类房产的回报率是远远输给理财工具的:

并且房产的杠杆越低,也就是贷款比例越少,回报率就会减少。

根据DBS的具体数据,2009年Q1到2021年Q1的12年间,杠杆从75%降低到45%的情况下:

组屋的本金回报率,从3.39倍降低到2.21倍。

第一套私宅本金回报率,从3.99倍降低到2.52倍。

第二套私宅在贷款最多45%的情况下,本金回报率是2.09倍。

以上结论,我也不想吐槽什么,因为DBS说的完全是常识嘛:

所谓“听君一席话,如听一席话”。

好了,房产相关的数据就到此为止了,因为DBS后面理所当然的开始推荐他们的理财产品了。。。

毕竟这份报告的标题本身就是:《房产还会是你的那桶金嘛?——为什么不是越多越好》。

而这份报告到了本地中文媒体,标题就变成了:《星展报告:本地私宅价格相信已超越一般买家负担能力》光看媒体标题和报道的话,难免被“现有的私宅价格是不能持续的”这种结论带偏。

当然我看完整个DBS的报告来说,里面的数据非常翔实可靠;

小Li飞刀用了自己的方式进行了解读,各位读者如何解读,也是见仁见智。

不过你要是相信了DBS,把买房的资金全仓进S&P500幻想着还能12年翻6倍的话,祝你好运了。

什么?你信仰中国股市?

走好不送。。。

综上所述,文章一开头提到的

目前新加坡房产市场10大现状的小结:

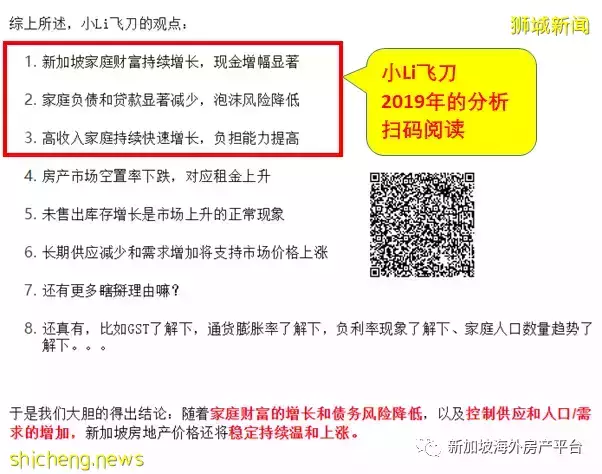

1. 新加坡住宅类房产的分布和价格走势——近10年房价上升势头大大降低;

2. 新加坡家庭资产和负债现状一览——家庭资产每10年翻倍,负债水平为过去25年来新低;

3. 新加坡房产购买人群比例分析——96%是本地人(SC+PR)并且8成以上是首套;

4. 新加坡私宅空置率和租金走势——空置率低于10年平均数,租金走势良好;

5. 新加坡私宅的平均面积走势——平均面积已经触底反弹,不会往香港靠拢;

6. 新加坡的私宅的收入-负担能力分析——比10年前的房价更“便宜”了;

7. 新加坡的组屋负担能力分析——过去10年也变得更“便宜”了;

8. 新加坡家庭的贷款负担能力分析——绰绰有余的平均负担能力;

9. 新加坡房产到底有没有泡沫——你说呢?

10. 新加坡第二套房是不是值得入手——可能不如投中国股市?

所以看完本文的分析,你对新加坡房产这头大象有全面认识了嘛?

而且本文还能引申出各种话题思路,比如:

转售组屋目前的涨势能否延续?

新加坡私宅的涨势能不能延续?

Enbloc集体出售市场会不会复制2017/18年的火爆?

2018年的政府降温措施有多成功?

ABSD等降温措施究竟是保护了谁?

经济不好,房价会跌是个蹩脚的借口嘛?

先组屋后公寓的资产积累是不是还行得通?

在新加坡目前政策下如何实现资产跃级?

2020-2021年的房产牛市给了我们什么经验教训?

等等等等。。。

看我有空明年再慢慢分析,且看且珍惜。

本帖子也算是我今年的原创收官之作,也了却了2021年头看到这种新闻:《新降温措施前奏?政府密切关注本地房地产市场》,却没有时间写帖子分析的遗憾;

因为我自己本身,不光在2021年头,更是在2019年就很清楚:

在政府的严加看管之下,新加坡的私宅市场是极其健康和可持续的。

新加坡的楼市受政策压制严重,也是政府的一番苦意;

强行要把房价和经济增长绑定,出台了不少违反自由经济规律的政策;

也正是这些降温措施让坡县安然躲过了各种泡沫和炒作;

我作为一线从业者,深知普通人的认知很难理解,外面有多少洪水猛兽虎视眈眈。

而降温措施对于普通大众,是一道坚不可摧的防护墙;

目前新加坡政府的底牌多多,满手的筹码可打,也非一朝一夕的努力所得;

只是坡县普通人的房产财富积累通道,已经越来越小,但天无绝人之路;

还是我最喜欢的一句话:思路决定出路!

评论