退休辅助计划SRS能减税?投资赚钱?养老

新加坡退休辅助计划(SRS)

Supplementary Retirement Scheme

PART/ 01 什么是辅助退休计划(SRS)?

新加坡辅助退休计划(Supplementary Retirement Scheme),简称SRS。随着大家对生活质量要求的提高以及平均寿命的增加,传统的公积金储蓄(CPF)已经很难支撑大部分人对退休生活的预期了。这是一个自愿性质的退休储蓄计划,与强制性的公积金CPF计划相辅相成。只要在年底前把钱存入SRS账户,那么就可以减少本年的扣税。自2001年推出以来已经有20年,随着人们对其越来越熟悉,已经成为大部分人理财规划中的一个重要元素。

PART/ 02 谁可以加入SRS计划

要申请退休辅助计划,您需要符合以下条件:

新加坡公民

或新加坡永久居民

或外国人在今年度于本地获得收入,并做出退休辅助计划(SRS)缴款

年满18岁。

健康、无精神障碍史。

没有破产或已解除破产的人。

能够处理自身事务者。

PART/ 03 SRS福利一:减税

先来看看你的年收入需要交多少税吧

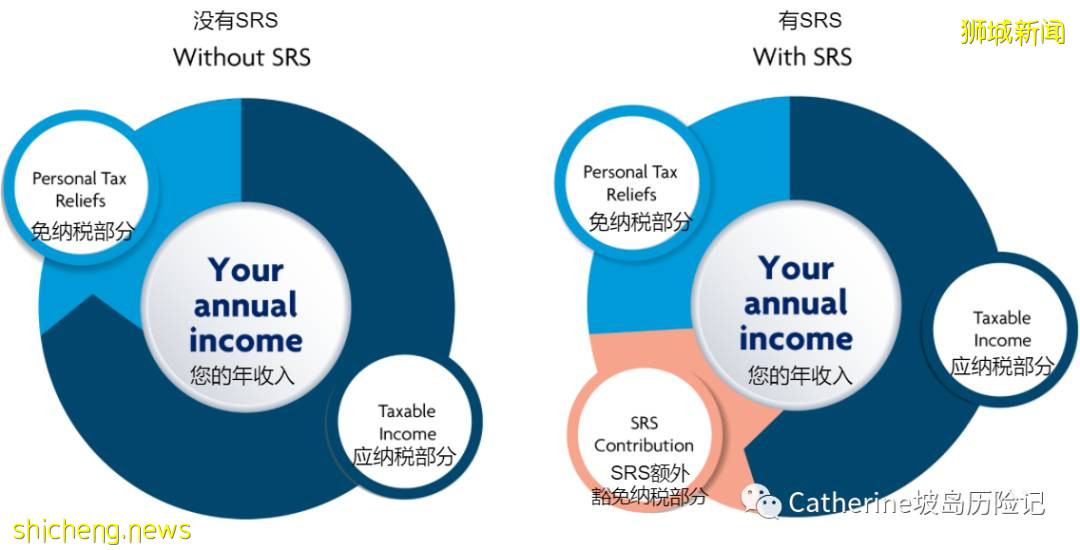

通过上图不难发现当年薪超过40,000新币时,每年的纳税金额显著增加。所以对于年薪4万以上的小伙伴们,了解SRS十分必要。因为在年底之前存入SRS账户的金额将直接减在你的纳税收入中。

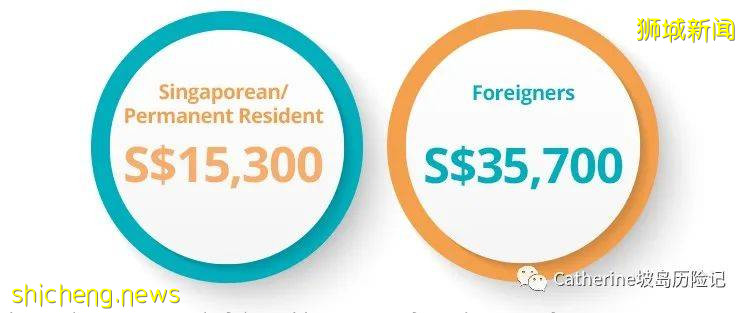

如上图所示,如果开通SRS账户,存入SRS账户的金额将无需纳税。当然存入的金额也是有上限的。对于公民和PR 来说上限为15,300新币,而外国人则为35,700新币。

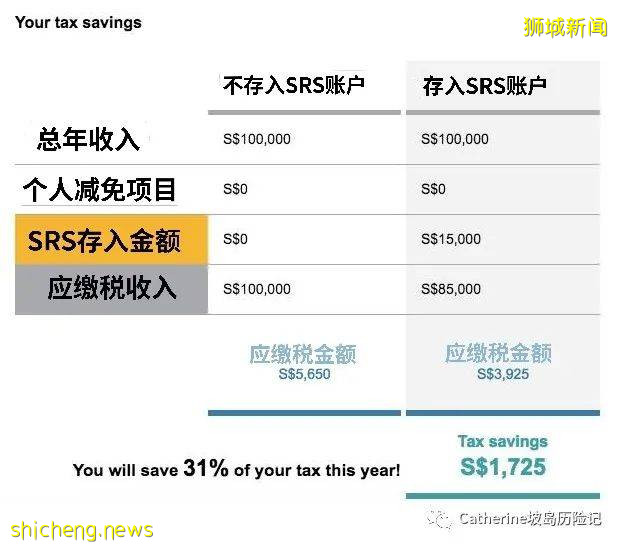

举个例子,李先生是PR,年收入10万。当然,政府也给大家了一些减税项目,如交cpf的钱、养育子女、赡养父母等,具体可以参考小编公众号之前的文章《在新加坡如何交税及合法减税》。

通过上述例子可以看到,一个简单的操作,就省下了1725新币的税,这相当于减少了全年税收的31%。

PART/ 04 SRS福利二:投资收益

当然,并不是把钱放入SRS就万事大吉了。SRS账户如果不购买任何产品,本身的利率仅有0.05%,远远抵不过通货膨胀。所以SRS的另一个福利就是可以用来投资了,因为任何SRS账户内或使用SRS购买的产品回报都是免税的。

SRS账户只有退休后(目前62岁)提现时,会按照50%的数额收税。例如,SRS每年提取40,000新币,则只有20,000新币(40,000新币的50%)将被视为应税收入。当然,目前20,000以内是不需要交税的。

一旦开始提现,你有十年的时间从SRS账户中提现。10年后SRS账户中剩余的任何金额将自动被视为一次性提款,其中50%的金额需缴纳所得税。

那么SRS账户可以做哪些投资呢?看看下图吧!

PART/ 05 SRS账户的限制与机遇

1. 缺点—5%提前提现费用

达到法定退休年龄之前提现,会有5%的费用。

即比如提现10,000新币,费用为500新币。但是,如果在特殊情况下退出,例如死亡、医疗理由、破产或者从首次缴费之日起至少保持其SRS账户10年的外国人,那么就不会有提前提现的5%费用。

2. 政府新政策推迟退休年龄

2022年开始退休年龄就会推迟,所以如果是2022年才开设SRS,那SRS无惩罚提现年龄就不再是62岁了。所以趁早先开了SRS账户百利无害。

PART/ 06 如何开通SRS账户

三家本地银行都设有SRS户头,即星展银行、华侨银行以及大华银行,开户后就能把钱存入,开始享有省税的好处。

开户过程也十分简单,可以在上述银行官网线上操作开通。

评论