新加坡头条 新加坡留学网

新加坡头条 新加坡留学网

新加坡区域是如何划分的

房产税到底怎么算

全面解析贷款问题

01

新加坡区域划分及详细介绍

新加坡是由一个本岛和大约63个小岛组成。本岛从东到西约42公里,从南到北约23公里。包括所有大小岛在内,总面积为682平方公里,本岛实际面积和北京差不多大。整个城市划分成五大区域:东区,东北区,北区,西区和中央区。

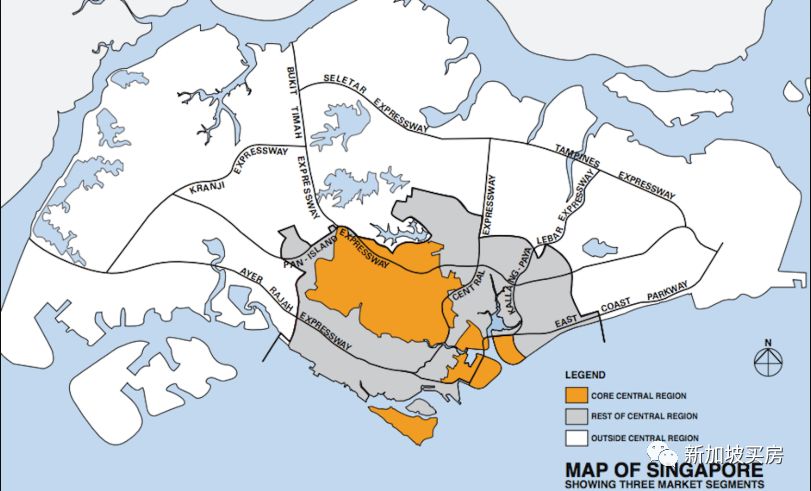

五大社区之下,又可以细分为28个邮区。对于购房者来说也可以按照另一种方式进行参考。如下图所示分为三大块:中央核心区域CCR <Core Central Region> ,中央边缘区域RCR <Rest of Central Region> ,中央以外区域OCR <Out of Central Region>(包括西区,北区,东北区和东区在内)。

五大社区之下,又可以细分为28个邮区。对于购房者来说也可以按照另一种方式进行参考。如下图所示分为三大块:中央核心区域CCR <Core Central Region> ,中央边缘区域RCR <Rest of Central Region> ,中央以外区域OCR <Out of Central Region>(包括西区,北区,东北区和东区在内)。

//中央核心区域 Core Central Region//

中央核心区包括第1,4,9, 10,11邮区

第一邮区 (D1):中央商业区,包括牛车水,来福士,滨海湾一带

第四邮区(D4):包括圣淘沙,花柏山,直落布兰雅 (圣淘沙以别墅和高档公寓为主)

第九邮区(D9):包括乌节路,里峇峇利,索美塞

第十邮区(D10):包括武吉知马,东陵路(领事馆区),荷兰路

第十一邮区(D11):包括诺维娜(医疗中心Medical Hub)纽顿,汤申,武吉知马

这部分的住宅均价基本在2万-5万新币/平方米

//中央边缘区域 Rest of Central Region//

中央边缘区域,包括碧山,大巴窑,马里士它,波东巴西,女皇镇,中峇鲁,红山,金文泰,东海岸,加冷,阿欲尼

这部分的住宅均价在1.8-3万新币/平方米

//中央以外区域 Out of Central Region//

新加坡最大区域,房价相对于前面两个区域相对比较优惠,属于大众市场,包括地段如东区的勿落,四美,丹娜美拉,淡滨尼,巴西立;东北区的实龙港,盛港,榜鹅;北区的兀兰,义顺,三巴旺,杨厝港;西区的蔡厝港,武吉巴督,裕廊区等

这部分的住宅均价在1.2万-1.8万新币/平方米

热门投资区域

传统上,第1邮区(滨海湾) 新加坡的新市区,金沙酒店和赌场都是重金打造的新地标;第4邮区(圣淘沙) 著名海景度假区,政府打造圣淘沙为“旅游岛”,岛上有大型赌场、环球影城/Universl、海滩等观光景点,基本是人人必来的新加坡景点;第9邮区(乌节路,索美塞)新加坡著名购物商圈;第10邮区(武吉知马)靠近名校南洋小学,华侨中学,莱福士女子小学等,还覆盖新加坡最顶级的优质洋房;第11邮区(诺维娜)高档医疗办公中心;第15邮区(东海岸) 新加坡的滨海区, 这里不但海景优美、名校立林、交通方便,并且还是著名美食区,在房价和租金上都会高于郊区地段。

这几大区域都是投资者的首选,金融和旅游的两大结合让这几大区域。

政府未来规划重点区域

相比较于价格城市最中心板块,新加坡政府也在大力打造建设中央以外区域OCR,其中有几大区域值得我们关注。

1.第22邮区 (裕廊、大士工业区)

2015年因为新马高铁(Singapore-Kuala Lumpur)其中一端将在此建立,裕廊区被重新定义并且得到完善发展。西区是CBD以外最大的商业节点,也是首屈一指的高科技制造中心,由裕廊创新区(JID)及其周边的裕廊和大士工业区组成,将利用改善的运输联系和TUAS码头的全球海上连通性,促进货物、服务和人员的无缝流动。世界一流大学也使西部门户成为企业、学术界和人才会面、交流和合作的理想场所。

2.第25邮区 (兀兰区域中心)

兀兰区域中心作为政府土地使用计划里新加坡四大规划区域中心之一,将成为继淡滨尼,裕廊之后新加坡的又一个区域中心。计划由传统的工业区域发展成集工业、商业、交通运输业为一体的综合区域.

3.第19邮区 (榜鹅区域)

截至2016年3月,榜鹅的居民人口已达11万8100人,预计到2025年至少有25万人口。作为衡量经济指标之一的人口数量,人口的增大将带来更多的消费、居住和就业需求。榜鹅数码园区、新加坡理工大学、裕廊集团商业园、榜鹅绿廊、集市村、跨岛线延长线等新企划的落实,将榜鹅定位成北岸创新中心和教育走廊。作为一个重要的成长区域,越来越多就业机会将出现在新加坡北及东北区域。

02

购房税、律师费

以及贷款等相关问题

印花税BSD

(Buyer’s Stamp Duty)

印花税是对房产购买过程中的商业和法律文件征收的税。买家应在签订购买合同(执行购买权)之日起14日内缴纳,印花税可以使用现金或公积金(CPF)支付。根据买入价格分段阶梯收取,大致如下:

买入价格(新币) 税率 18$万以内 1% 18$万 – 36$万以内 2% 36$万-$100万以内 3% $100万以上 4%买房印花税(BSD)按照以下方式计算:

– 价格少于或等于新币100万的房产

印花税 = 房屋价格 X 3% – $5400

– 价格高于新币100万的房产

印花税 = 房屋价格 X 4% – $15400

额外印花税ABSD

(Additional Buyer‘s Stamp Duty)

是政府用来控制房价的举措,每套房产除了需要缴纳印花税以外,还需要支付一笔额外印花税。2018年,额外印花税再次上涨,新数据如下图所示。

独立买房需缴纳的额外印花税 买家类型 第一套 第二套 第三套 新加坡公民 0% 12% 15% 新加坡PR 5% 15% 15% 外籍人士 20% 20% 20%

购房需要缴纳税费为=印花税+额外印花税

以第一套房产为例:

公民

100w新币以下房产:3%(印花税)

100w新币以上房产:4%(印花税)

永久居民(PR)

100w新币以下房产:

3%(印花税)+5%(额外印花税)=8%印花税。

100w新币以上房产:

4%(印花税)+5%(额外印花税)=9%印花税

外籍人士

100w新币以下房产:

3%(印花税)+20%(额外印花税)=23%印花税。

100w新币以上房产:

4%(印花税)+20%(额外印花税)=24%印花税

<不过,按照自由贸易协定,如果您是美国公民、瑞士公民或绿卡、冰岛公民或绿卡、列支敦士敦公民或绿卡的话,那就恭喜您,享受免除额外印花税的待遇>

律师费

新加坡不像国内有房产交易中心,在新加坡买房或者卖房时,都需要经过律师协助办理手续,您的代理律师会帮助您处理一整套买卖业务的办理。200万新币以下的房产,按照目前市场费用来算,一般为2500~3000新币左右。

贷款

额度

在新加坡,包括外国人在内的购房人士都是可以跟本地银行申请贷款的。一般外国人最多可申请贷款60-70%,在新加坡工作的外国人或者绿卡PR持有者最多能跟银行申请到75%的贷款。这主要取决于银行对个人所做出的信用评估。银行将根据贷款人的贷款金额,贷款期限和贷款方案计算月付数额。通常会需要客户提供收入证明,包括工资单(3~6个月)、银行流水单、银行存单、个人所得税等资料办理评估。这部分必须向银行的专业贷款顾问咨询。或者找您的房屋经纪协助办理。

利率

新加坡市场上的银行贷款大致分为三类:

基准利率挂钩配套(浮动利率配套)

基准利率分成两种<SIBOR>和<SOR>

a. SIBOR(Singapore Interbank Offered Rate-新加坡银行同业拆放利率):指的是新加坡金融市场上的银行与银行同业之间的拆出、借入资金的息率。通常有一个月和三个月的配套可选,利率变化幅度比SOR小,相对稳定,适用于偏好还贷额相对稳定的人群。

b. SOR(Swap Offer Rate-新元掉期利率):由美元兑换新元的汇率而定,通常有一个月和三个月的配套可选,利率变化幅度较大,每月还贷数额不定,在利率下行的环境下很有优势,适用于风险承受能力较大的人群。

参考链接:https://www.abs.org.sg/rates-sibor

银行内部利率挂钩配套(浮动利率配套)

a. BR(Board Rate-银行内定利率):主要根据银行内部资金成本而定,一般不透明,银行可以自行调整。

b. FHR(Fixed Deposit Home Rate-固定存款利率):银行定期存款利率,拿FHR6来说就是指代6个月的定期存款利率。在这个基础上加上利息,就是总的利率了。举例说明,假如贷款配套上面写的利率是FHR6+1.46%,FHR6是0.2%,银行贷款利息是1.46%,总利率就是1.66%。一般说来FHR比较稳定,因为如果银行调高利率就要支付定存客户更多利息,会有一定的成本风险在。

固定利率配套

固定利率相对于浮动利率而言,利率较高。优势是在其前面2-3年内利率是固定的,之后就是按照浮动利率来计算,这在一定程度上可以抵御利息骤升的风险。

浮动利率和固定利率均各有利弊,买家可根据各个银行的配套和促销活动进行选择,找到最合适的配套方案。

03

卖房需要缴纳的印花税

卖家印花税

(Seller’s Stamp Duty)

跟国内一样,新加坡也会根据持屋年份的不同来缴纳卖房印花税。

卖房需缴纳的印花税 持有年限 税率 一年内 12% 一到二年 8%

二到三年 4%

三年以上 0%

总结

大家可以根据个人的需求对比商业投资和自住用房来进行置业的区域选择。尽管政府出台了一系列控制房价的降温措施,2018年时,新加坡房价依旧上涨了7.9%,与摩根士丹利2017年的预期的“2018年新加坡房价涨8%”,只有些微差别。根据摩根士丹利报告表明,此轮上涨趋势至少延续到2020年。并且,摩根士丹利经济学家之后的预测是说:由于软实力强、供应量下降、新币坚挺、政府规划稳妥而持久,以及新加坡单身家庭一直在上升,到了2030年,房价更会翻番,全岛平均尺价会达到2900新元,几乎是目前平均尺价1500元新元的两倍。这听上去简直不敢相信的情况之前就是发生过的。2009年至2013年期间,由于全球低利率环境和发达经济体量化宽松的影响,新加坡的房价曾飙升逾60%。总体来说新加坡的房产市场不像其他城市如香港、慕尼黑、多伦多、温哥华、阿姆斯特丹和伦敦等,存在着较大的泡沫风险。如果真的是个人刚需所用,在能力足够的情况下基本早买早收益。

相关新闻

新加坡头条最新新闻

评论