新加坡常见税务全解析

本篇文章将介绍新加坡的企业所得税、消费税、个人所得税、印花税、房产税、路税以及关税等税项。

01 企业所得税

要交税的企业包括:

按照新加坡法律在新加坡注册成立的企业、在新加坡注册的外国公司(如外国公司在新加坡的分公司),以及不在新加坡成立但按照新加坡属地原则有来源于新加坡应税收入的外国公司(合伙企业和个人独资企业除外)。

但是新加坡根据企业的控制和管理职能是否在新加坡,对纳税人分为居民企业和非居民企业两类。

居民企业(Resident Company)是指公司的控制和管理职能在新加坡的企业。也就是说,只要企业的控制和管理职能在新加坡,无论公司是否按照新加坡的法律在新加坡注册,其即为新加坡居民企业。

反之,若企业的控制和管理职能不在新加坡,即使是按照新加坡法律在新加坡注册的企业,在税务上也为非居民企业(Non-Resident Company)。

居民企业和在新加坡有常设机构的非居民企业要就其来源于新加坡和在新加坡收到的来源于新加坡以外的收入纳税,没有常设机构的非居民企业仅就来源于新加坡的所得纳税。

现行的企业所得税税率为17%,正常应纳税收入的部分免税额高达30万新元,具体如下:第1万新元的正常应纳税收入税额豁免75%,下一个29万新元正常应纳税收入税额豁免50%。因此,第一个30万新元正常应纳税收入的实际税率约为8%。超过30万元的应纳税收入按17%的现行税率全额纳税。

新公司的税务豁免计划

任何符合条件的新注册的公司(如下所述)都有权享受前三年新创办公司的每年的免税待遇税务评估。资格条件如下:

A.在新加坡注册成立;拥有不超过20名股东,其中至少一名股东是持有至少10%普通股的个人股东。

B.除主要从事投资控股业务的公司从事房地产开发销售,投资或投资和销售的公司外,所有新公司均可享受免税待遇。

2020年之后:

公司的部分税务豁免

公司在其第4个纳税评估年度以及所有其他公司将有权无限期享受部分免税待遇。

2020年之后:

02 消费税

消费税(GST)是对新加坡进口商品(由新加坡海关征收)以及新加坡的几乎所有商品和服务征收的税种。在其他国家,消费税被称为增值税或VAT。新加坡现行消费税率是7%。

注册消费税

所有年度应纳税收入超过S$100万新元的公司,或预计应纳税收入将超过S$100万新元的公司,都需要注册消费税。该企业必须在要履行责任的30天内注册消费税。

企业公司也可以选择自愿注册消费税。自愿注册的批准由新加坡税收局审计长酌情决定。一旦获得批准,就必须至少维持注册两年。

消费税计费和收费

您一旦注册了消费税,就需以现行税率为您的供应征收消费税。消费税计费和收费被称为销项税(Output Tax),收取后必须呈给新加坡税务局。

您在商业上的采购和开支(包括进口商品)所产生的消费税,被称为进项税(Input Tax)。如果您的企业符合索取进项税的条件,您可以就采购和支出索取进项税。

这种进项税抵免机制,确保只有在每个供应链阶段的增值额征税。

消费税一般是以季度或者半年为时间单位进行报税呈报给新加坡税务局。

供应类型

新加坡一般有四种供应类型

A.标准税率供应(消费税7% *)

大部分本地商品和服务销售属于这一类别。

B.零税率供应(消费税0%)

出口商品和服务被归为国际服务。

C.豁免供应(消费税不适用)

– 出售和租赁无家具的住宅物业

– 进口和本地供应贵重金属的投资

– 金融服务

D.消费税范围之外的供应(消费税不适用)

– 商品在海外进行销售

– 私人交易

* 根据新加坡的经济,政府支出和其他税收收入,计划在2021年至2025年之间的某个时间将增长2%的利率从7%提高到9%(大概率是2020年新加坡政府大选之后) 。

2011年1月1日起生效的供应时间条规

自2011年1月1日起,针对大部分交易,销项税将按以下方式计费:

A.当发出发票时

B.当收到款项时

索回进税额(Input Tax)的条件

您必须符合以下条件才能索回进项税:

1.你有注册消费税;

2.有关货物或服务必须已经提供给您或货物已由您进口;

3.商品或服务将被使用,或将用于您的业务;

4.对于本地采购,在申请索回进项税时,你需要有效的税务发票(注明是开给你的),或简化税务发票;

5.对于进口,必须有进口准证,表明您是有关货物的入口商;

6.进项税额直接属于应税供应(即标准供应和零税率供应),或者是消费税范围外的供应(若在新加坡生产就是应税供应)。

税务发票

税务发票是支持您索回进项税的主要文件。

您发给您的客户的税务发票,以及供应商给您的税务发票,至少要保留五年。不过这些税务发票无需与消费税申报表一起提交。

如果您的客户注册消费税,就必须开税务发票。您的客户需要将此税务发票作为支持文件,为他的标准税率采购申索进项税。一般来说,税务发票应该在供应后30天内发出。

对于零税率供应、豁免供应和被视为供应或没有注册消费税的顾客,不需要票税务发票。

如果适用,您的税务发票还必须注明豁免、零税率或其他供应类型的详细信息。每种供应的应付总额也必须另行注明。

不允许索回的进项税

消费税(普通)条例第26及27条不允许以下支出申索进项税:

1.提供给您的员工的家属或亲属的福利;

2.使用私家轿车的成本和费用;

3.体育和娱乐俱乐部收取的会费(包括转会费);

4.公司车所产生的费用,在1998年4月1日更新或延长拥车证;

5.1999年7月1日或之后租用汽车所产生的费用;

6.工作人员的医疗保险费,除非根据“工伤赔偿法令”,或根据“劳资关系法”的任何集体协议,该保险或赔偿是强制性的。

7.涉及博彩、抽奖、彩票、水果机器或机会游戏的任何交易。

员工因公务产生的费用

一般来说,如果税务发票抬头没有你的公司名,您不允许索回该采购的进项税。

但是,如果您能够证明您的员工是代表您的公司(即纳税人)接受货物或服务的供应,则可以允许索回进项税。

例如,您应该保留员工报销的证据,并在账目中把该账单列为营业支出。

请注意,您申索的进项税额受以下条件而定:

1.您是有注册消费税的公司;

2.商品或服务属于公司营运用途;

3.进项税额直接属于应税供应,或者是消费税范围外的供应(若在新加坡生产就是应税供应)。

4.消费税(普通)条例第26及27条所不允许的进项税申索。

进口服务的消费税

于2020年1月1日或之后,消费税将引入于进口服务。

B2B导入的服务将通过反向收费机制征税

如果你是:

1.商品及服务税注册的部分豁免业务,无权享有全额进项税务抵免; 或

2.接受商品及服务税登记的慈善组织或自愿福利组织,收到非商业收据,

您将需要为您从海外供应商采购的所有服务(“进口服务”)中的GST账户,就像您是供应商一样,但某些服务明确排除在反向收费范围之外。

根据正常的进项税收回收规则,您有权申请相应的商品及服务税作为您的进项税。

大多数企业生产应税供应品,因此不会受到这种反向收费机制的影响。

通过海外供应商注册制度对企业对消费者(“B2C”)数码服务征税

如果您属于新加坡境外,如果您符合以下条件,则需要在新加坡注册商品及服务税:

1.年度全球营业额超过100万美元;和

2.为新加坡客户提供超过100,000美元的B2C数码服务。

注册GST后,您需要向新加坡客户收取有关B2C数码服务供应的商品及服务税。

如果您是电子市场运营商

在某些情况下,无论您是电子市场的本地或海外运营商,您都可以被视为海外供应商通过您的市场提供的数码服务的供应商。

在这种情况下,您需要包含这些服务的价值,以确定您的商品及服务税登记责任。如果您对GST注册负责或已经过GST注册,则除了提供数码服务外,您还需要向代表海外供应商的新加坡客户收取有关B2C数码服务供应的GST费用。由您直接向新加坡的客户提供。

B2B导入的服务将通过反向收费机制征税。只有:

(i)提供免税用品,或

(ii)不提供任何应税物资的企业需要申请反向收费。

大多数企业制造应税供应品,因此不会受到这种反向收费机制的影响。反向收费机制要求本地商业客户就其进口的服务对消费税进行核算。当地商业客户可以反过来要求将消费税作为其进项税,但须遵守消费税进项税收回收规则。

B2C进口服务的征税将通过海外供应商注册(OVR)模式生效。这就要求海外供应商和电子市场运营商向IRAS注册消费税如果他们提供大量的数字服务给新加坡的消费者。

03 个人所得税

新加坡个人所得税的纳税人分为居民个人和非居民个人两类

居民个人(Tax Resident)包括:

新加坡公民、新加坡永久居民,以及在一个纳税年度中,在新加坡居留或者工作183天以上(含183天)的外籍人士(公司董事除外)。

非居民个人(Non-Resident):

是指在一个纳税年度内,在新加坡居留或者工作少于183天的外籍人士。

一般情况下,居民个人和非居民个人都要就其在新加坡取得的所有收入纳税,包括薪水、花红、董事费、佣金以及其他收益。

但自2004年1月1日之后,居民个人在新加坡取得的海外收入无须纳税。如果受雇于新加坡企业而在新加坡收到来源于境外的收入则需要纳税。

通过合伙企业取得的海外收入也需要纳税。因为合伙企业不是一个法律实体,合伙企业本身不需缴纳企业所得税,但每个合伙人需要纳税。如果合伙人是个人,则需按照个人适用的所得税税率缴纳个人所得税;如果合伙人是公司,则需按照公司适用的所得税税率缴纳企业所得税。

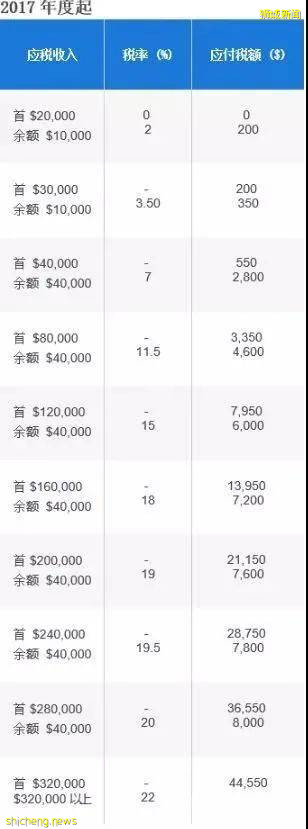

新加坡实行累进税率制。扣除个人所得税减免(Personal Income Tax Relief )之外,居民个人所得税税率保持在0-22%之间。纳税居民有权就子女抚养费、职业培训费、保险费以及公积金(CPF)缴款等事项享受个人所得税减免。

从2017年开始,新加坡居民个税税率有所调整。累进税率梯级从8级增加到10级,不过是从年收入超过16万开始调整。

非居民个人的个人所得税为15%税率或居民个人所得税税率,哪个高交哪个。董事费、咨询费和其他所得,从2017年开始调整为20%-22%。

每年的三月开始申报截止日期为4月18日,也可以申请适当的延期。如果没有按期交税,就要面临应纳税款5%的罚款。每增加一个月罚款就增加1%,最高罚款为滞纳税款的12%。

04 印花税

印花税是对与不动产和股份有关的书面文件征收的一种税。

与不动产有关的文件包括不动产的买卖、交换、抵押、信托、出租等;

与股份有关的文件包括股份的派发、转让、赠予、信托、抵押等。

在新加坡境内签署的文件,应在文件签署之日起14日内缴纳印花税;在新加坡境外签署的文件,应在新加坡收到文件的30日内缴纳印花税。

房产印花税有三种:

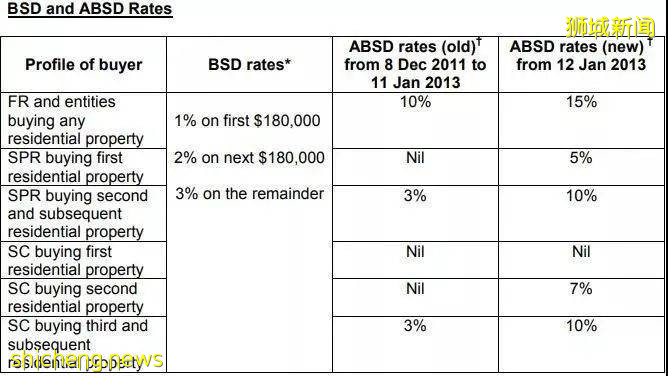

A.买家印花税Buyer's Stamp Duty (BSD)

B.额外买家印花税Additional Buyer's Stamp Duty (ABSD)

总结来说:

1.买家印花税是所有买房的人都要交的税种。房价的首18万新币征收1%,次18万新币征收3%。只要总房价超过36万新币,买家印花税的计算公式就是,房价的3%减去5400新币。

假设房价是120万新币,那么买家印花税就是120万新币@3%-5400新币=30600新币。

新加坡目前的公寓最低价格大概是50万新币,以上的计算公式通用。

2.公民买第一套房时只需要交买家印花税(3%)。第二套房就需要再交7%的额外买家印花税。第三套房以上就是10%的额外买家印花税。

3.永久居民买第一套房时要交买家印花税(3%)以及5%的额外买家印花税,第二套以后要交10%的额外买家印花税。

4.海外人士和以公司名义购买房产的都要交买家印花税(3%)以及20%的额外买家印花税。共计23%的印花税。

C.卖家印花税Seller's Stamp Duty (SSD)

凡2013年1月12日后购买的房产,在房产持有期内出售都需要缴纳一定数量的卖家印花税。

按照满3年才卖房就不需要交卖家印花税的规定,往前推算,大概是2013年1月12日之后买的房到2016年1月12日之后再卖,就不用交印花税啦。

如果房产持有期不到三年就卖房:

A.未满一年,15%的印花税;

B.未满两年,10%的印花税;

C.未满三年,5%的印花税。

股份所得税(Stamp Duty for Shares)

股份出售需要收取印花税,统一收费标准为成交金额的2%。

05 房产税

新加坡的房产税征税对象主要是土地、公寓、房屋等不动产。每年根据物业的年值计算、征收一次。

年值,房屋的年产值,指的是房屋每年可赚取租金的净收入,即年租金减去物业管理、家具以及维修费用得出的综合收益。

此外,房屋的年值由税务署参考年景好坏、房屋的新旧程度、地段、配套设施等因素进行综合评估,每年更新。

新加坡坚持小户型、低房价原则,对购买自用房者实行税收优惠,对于富人住房,则收取高倍的土地出让金及高倍的物业费,严格控制高价商品房的比例。

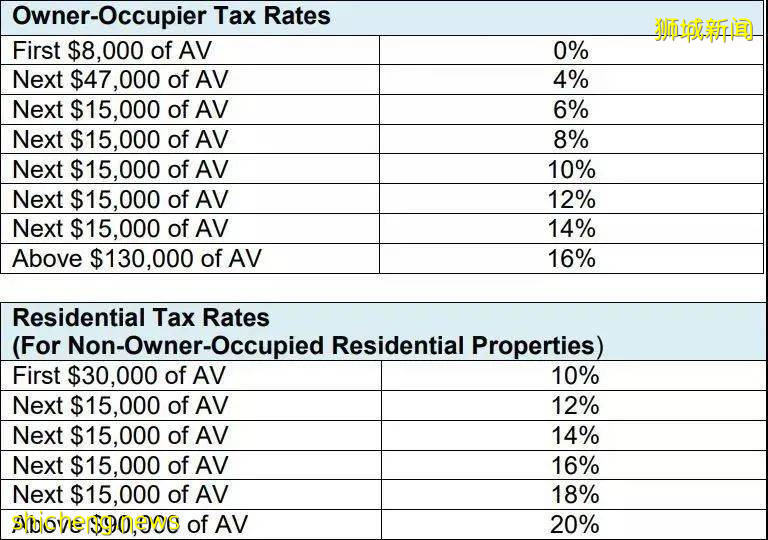

房产税的税率分两种:

一是自住房产(Owner-Occupied Residential Properties), 从2015年1月1日开始,一般税率是4%,最高不超过16%。

二是对外出租的房产(Non-Owner Occupied Residential Properties),一般税率为10%,最高不超过20%。

对于自住居民、政府租屋居民、小户型居民,他们还能进一步享受其他优惠或折扣。

06 路税

根据汽车的排量每年要交纳的行车税钱

可以选择半年或一年一交

一般家庭汽车排量在1.6-1.8升之间

以1.6L为例,半年路税是

$500 + 0.75*(1600-1000)* 0.782 =$744,

以1.8L为例,半年路税是

$950 + 1.5*(1800-1600)* 0.782 =$978。

对于车龄超过10年以上的汽车

也要收取不同程度的路税附加费。

07 关税

新加坡只向进口的酒类、烟草产品、石油产品以及车辆征收国内货物税(Excise Duty)。

酒类(Intoxicating Liquors):$60或$88/升,部分还另外收取$8.00 或 $16/升的关税(Customs Duty)。

烟草类(Tobacco Products):$299-$388 /千克,部分按38.8¢ /克或 38.8¢ /根计算。

石油类(Petroleum):$1-$7.1/dal (1 dal=10 litres)

机动车辆(Motor vehicles)

A. 汽车(Cars):20%

B.带引擎的摩托车和滑板车(Motorcycles / Scooters):12

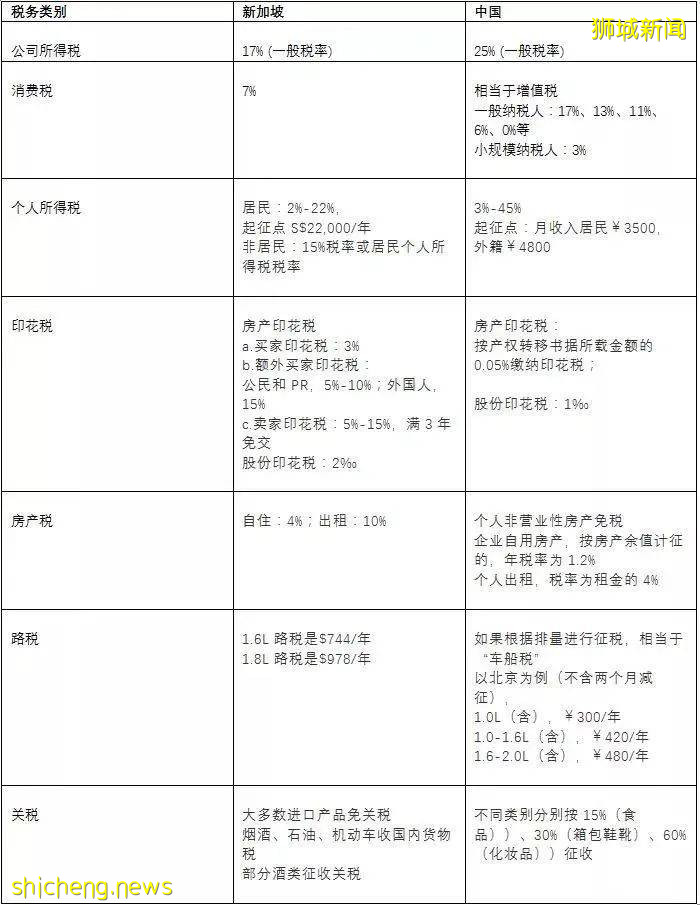

08 新加坡税率 VS 中国税率

评论