一文了解新加坡公积金制度

许多人都知道新加坡的公积金制度好,但大多数人对其只是一知半解,因为公积金制度确实复杂。

这篇文章通俗的讲解了公积金各方面的的细节,尽可能做到全面。

首先要了解,

什么是公积金?CPF,也就是新加坡的公积金,全称Central Provident Fund,是一个社会保障体系,帮助新加坡公民和永久居民(PR)为退休储蓄做出计划。公积金储蓄还可用于住房、医疗保健和一部分保险,公积金存款也可用来投资。

CPF制度从新加坡独立之后,一直不断地进行完善改进,与时俱进,以适合社会的变化和人们不断提高的期望。

在55岁之前,公积金分为3个账户,每个月雇主和雇员都要缴纳公积金。

三个账户的如下:

谁需要缴纳公积金?

谁需要缴纳公积金?所有新加坡公民和新加坡永久每月都要缴纳公积金。全职、兼职或临时受雇的,都需要缴纳公积金。

若是自雇人士,只需缴交保健储蓄(Medisave),其他的账户可以自愿缴纳。自愿缴交公积金将根据公积金分配率按供款比率分配并计入个人普通、特别和保健储蓄账户。

注:在其他某些实行公积金制度的国家,人们通常有尽量支取公积金款存款的意愿,但在新加坡人们更愿意尽量将现金存入自己的公积金账户,以取得更高更安全的收益,这是新加坡公积金靠谱的证明。

公积金的缴纳比率不同年龄组的公积金缴款和分配率不同,以确保工作者的就业能力以及满足他们在人生不同阶段的需要。

随着年龄的增长,从工资中提取的比例和为公积金账户供款的比例会下降。但是,保健储蓄账户(MA)的分配率将会增加。这是为了满足医疗保健的需求,特别是在退休期间。

公积金的存款利率

公积金的存款利率公积金各账户的利率如下:

公积金制度的退休功能

公积金制度的退休功能据预计,目前65岁的新加坡国人,有约一半的人寿命会超过85岁,三分之一的人则会超过90岁。活上百岁,在好多国家已不是什么稀奇的事了。因此,为百岁人生而做准备刻不容缓!

每个人都要为自己的退休生活负责,在哪个国家都是如此。新加坡的公积金制度是一个非常靠谱的个人理财工具,退休养老要依靠它。

公积金的几个优势:

无风险的高利息

新加坡的公积金制度是独一无二的,因为它是无风险,而且是高利息。本质上来说,这就是政府免费为国民理财,回报相相当。公积金里面的钱,政府主要用来投资债券。任何投资都要付出成本,但是你我却没有付出什么成本,也没付出精力,只是简单的将钱放在公积金账户就能得到不错的利益。

多种退休方案选择

每个人的退休目标不同,家庭情况也不一样,CPF LIFE 公积金终身年金计划也有不同的选择。(将在后面部分详解)

公积金可继承

由于公积金都是独立的账户, 所以如果离世,继承人是可以领取CPF LIFE 账户里面剩余的价值,以及在公积金其他所有账户里面的余额。

每年年底,公积金的利息就会转入到你的公积金账户。所以将来能继承的钱,就包括了自己缴交的公积金和雇主交的公积金部分,再加上这些年累积的复利。

公积金可用来投资吗?

可以。公积金制度给国民用公积金存款去投资的机会。用CPF做投资,只跟两个账户有关系: 普通账户(OA)和特殊账户 (SA)。考虑公积金投资之前,一定要记得公积金本身的利息(OA 2.5%,SA 4%),投资回报率一定要高过 2.5% 和 4%才有意义,否则只是白忙一场,还担着风险。

公积金局对于OA 和 SA两个账户的投资限制是不同的。请看下图:

用OA账户投资,在OA账户里面必须要保留2万元,2万元以上的部分可用来投资;而在SA账户中,这个限制是4万元,4万以上可以用来投资。

O A账户可以投资的投资种类比较多,有股票,黄金和高风险的挂牌基金和主动管理型基金,不同的资产配置的比例也不尽相同。

SA账户中可投资的种类相对于OA要少的多,公积金局也不会让人们冒险买风险比较高的基金,因为SA账户中的钱是养老用的钱,不能有闪失。

因为公积金里面的钱是安身立命的钱,政府会非常小心,就怕因为投资失利而对每个国人将来的生计造成影响。

目前公积金里面的利息足够高了,作为一个稳健保守的投资来说,能拿到这样的收益已经相当不错了。我们家庭可投资的资产,本来就是要把主要的部分,放在一个比较稳健的基金组合中,所以完全没有必要用公积金的钱去做投资。除非,你的公积金资产储备了已经相当多了,并且占了你可投资资产中相当大的比例,这时候可以拿一小部分的公积金,去做一个长期的,预期收益比较高的基金。

公积金的安全性公积金户头的钱获得政府的担保,所以可称为无风险。让我们来了解存入到公积金里面的钱到底投在了哪里以及它是怎样做到能为我们持续带来稳定的回报。

公积金里面的钱是由公积金局(CPFB)投资于由新加坡政府发行和担保的新加坡政府特别债券(SSGS)。这个特别债券是不可交易的债券,主要是为了满足公积金局的投资需求。新加坡储蓄债券(Singapore Savings Bonds,简称SSB)则为个人和机构投资者提供长期储蓄的选择。

根据国际信用评级机构,例如穆迪和标准普尔,新加坡政府是AAA级信用政府。这使新加坡政府发行的可供交易的投资型债券(SGS)成为全世界持有的最安全的投资之一。

公积金退休金- 55岁时会发生什么?当您年满55岁时,会自动生成第四个账户:退休户口(RA)。此户口的存款将由个人特别账户(SA)和/或普通账户(OA)中的存款来转入,金额以全额退休金(FRS)数额为上限,以成为退休金。退休金将为您提供从支付资格年龄开始的每月支付,对于1954年或之后出生的成员,该年龄为65岁。

当您年满55岁时,您可以提取:

5,000新币或您的普通和特别账户储蓄高于全额退休金额,较高者为准。

只要拥有房产,任何高于基本退休金额的退休账户储蓄(不包括充值资金、政府补助和赚取的利息)。

基本退休基金为了帮助成员及早规划退休,该基本退休金额将会提前被通知。对于往后的退休者,支出将需要更高,以应对长期通货膨胀和不断提高的生活水平。相应地,要留存的基本退休金也必须增加。

CPF LIFECPF LIFE - 公积金终身入息计划,全称CPF Lifelong Income For The Elderly,是一项终身年金计划,为新加坡公民和永久居民提供终身每月支付。

会员可以选择随时领取每月付款,从付款资格年龄直到70岁。

如果您是在1958年或之后出生的新加坡公民或永久居民,并在达到支付资格年龄的6 个月前于退休户头中存有至少$60,000 ,那您将被纳入公积金终身入息计划。

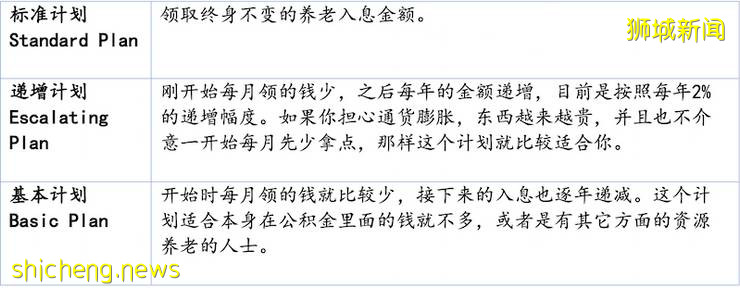

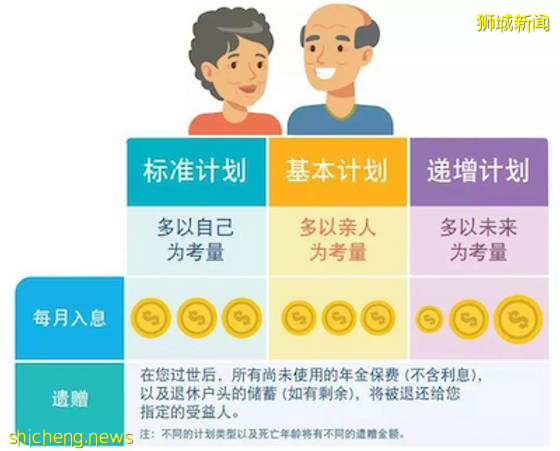

3种公积金终身入息计划公积金终身入息计划有三个选项,三个计划各有不同的每月入息数额:

CPF LIFE 每月的支出将取决于以下因素:

CPF LIFE 每月的支出将取决于以下因素: 性别

年龄

用于加入CPF LIFE 的退休账户(RA)储蓄

选择的CPF LIFE 计划类型

公积金利率

死亡率

* 在基本计划下,当您的公积金总存额低于$60,000时,您的每月入息将会因为赚取较少 的额外利息而逐渐减少。

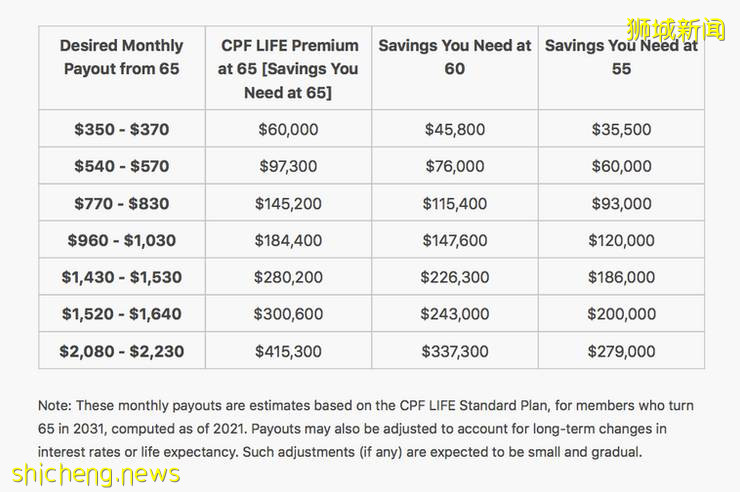

在公积金终身入息计划下,每个月能领取多少钱?选择了公积金终身入息计划的方案后, 你每个月能获得多少入息,就要看你在加入计划时,退休户头(Retirement Account)里的存款额。放入公积金终身入息计划的存款越多,每月的入息就越高。

你可以通过填补公积金退休户头,来增加你的每月入息,最高填补额是以超额存款(Enhanced Retirement Sum)为顶限。你也能延迟至70岁才开始领取入息。每延迟领取一年,你的入息就会增加高达7%。

不管寿命有多长,你都至少可以拿回你投入公积金终身入息计划的款项。