新加坡主要税务汇总

新加坡税收制度

在税务一般原则,新加坡以属地原则征税。公司和个人在新加坡发生或来源于新加坡的收入,或在新加坡收到或视为在新加坡收到的收入,都属于新加坡的应税收入,需要在新加坡纳税。相应地,如果收入来源于新加坡境外,并且不是在新加坡收到或视为收到,则不需在新加坡纳税。

主要税赋和税率

新加坡现行主要税种有:

企业所得税

个人所得税

消费税

不动产税

印花税

车船税等。

此外,还有对引进外国劳工的新加坡公司征收的劳工税。新加坡之前还有遗产税,政府在2008年2月15日之后取消了该税。

1.企业所得税

新加坡对内外资企业实行统一的企业所得税政策。所有在新加坡投资的支出或利润都要缴纳所得税,除非是在所得税法案中特别规定减免的。这些免除的收入包股份和信托资金的红利以及固定存款的利息。

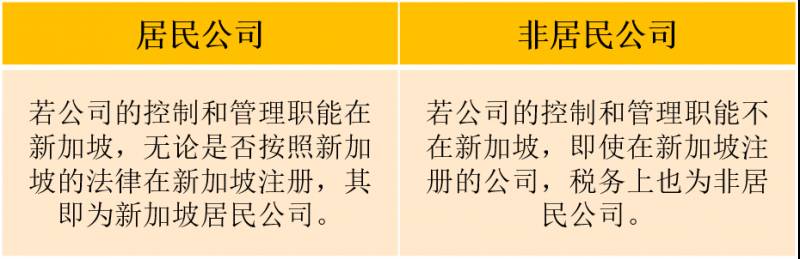

无论是本地企业还是外国企业,都必须对在新加坡境内取得的收入以及在新加坡收到的海外收入依法纳税。新加坡根据公司的控制和管理职能是否在新加坡,对纳税人分为居民公司和非居民公司两类。

一般而言,居民公司与非居民公司的计税基础基本相似。不过,居民公司可以享受下列税收优惠政策,但非居民公司却无权享受:

居民公司有权享受新加坡与其他国家签订的避免双重征税协定(DTA)中规定的优惠待遇。

对居民公司从境外取得的股息、其海外分支机构的利润以及来自境外的服务收入实行税收减免。

新成立的居民公司可享受最长三年的税收减免。

2.个人所得税

应纳个人所得税税额会因纳税对象(纳税居民或非纳税居民)和收入水平的不同而有所不同。新加坡实行累进税率制。除了个人所得税减免之外,个人所得税税率保持在0 – 22%之间。

如果符合下列条件,则被视为居民个人:

新定居在新加坡的新加坡永久居民(SPR);或者

一个公历年内在新居留183天以上(含183天);或者

本人在新加坡已连续工作三年,即使第一年和第三年在新加坡居留少于183天。

除此之外 ,在该评税年度均被视为非纳税居民。

纳税居民必须就其在新加坡赚取的收入纳税,由于受雇于新加坡企业而在新加坡收到的来源于新加坡境外的收入也必须依法纳税。但是,居民个人取得的海外收入无须纳税。纳税居民有权就子女抚养费、职业培训费、保险费以及公积金(CPF)缴款等事项享受个人所得税减免。如果非纳税居民在一个公历年度内在新加坡受雇累计不超过60天,可免缴个人所得税,但在新加坡担任董事、演艺人员以及在新加坡进修实习的非居民个人除外。非纳税居民只对其在新加坡境内赚取的收入缴纳所得税,税率为15%,或根据居民个人所得税率缴税,以较高者为准,但不得申请个人所得税减免。

3.消费税

新加坡的消费税,即货物和劳务税(Goods and Services Tax),是对进口货物和所有在新提供货物和劳务服务征收的一种税,相当于一些国家的增值税,税负由最终的消费者负担。从事提供货物和劳务服务且年营业额在100万新元以上的纳税人,应进行消费税的纳税登记。进行了消费税登记的纳税人,其消费税应纳税额为销项税额减去购进货物或服务支付的进项税额后的差额。

自2007年7月1日之后,新加坡消费税的税率为7%。住宅财产的销售和出租以及大部分金融服务可免征消费税。出口货物和服务的消费税税率为零。

4.不动产税

不动产税是对所有不动产如房子、建筑物和土地征收的一种税。所有的不动产所有人都应为所拥有的不动产缴纳不动产税。不动产税按年缴纳,每年一月份缴纳全年的不动产税,纳税基数为不动产的年值。不动产的年值是根据不动产的年租金收入估计的,估计的租金收入不包括出租的家俱、装置和服务费。

不动产出租、自用或空置适用同样的基数。新加坡税务局每年会对不动产的年值进行审阅,以确定是否需要修改。如果不动产的年值发生变化,税务局会通知纳税人。目前不动产税的税率为10%。居住在自有住宅里的个人适用4%的减免税率。

5.印花税

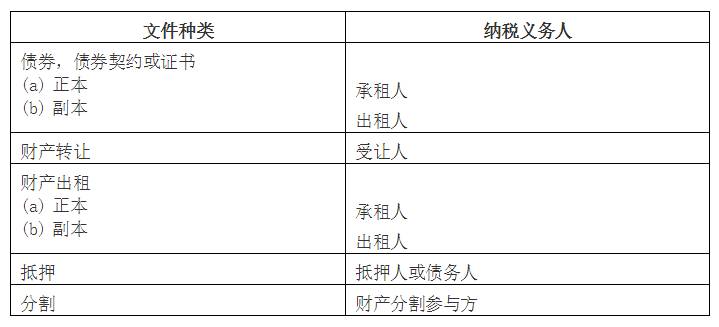

印花税是对与不动产和股份有关的书面文件征收的一种税。与不动产有关的文件包括不动产的买卖、交换、抵押、信托、出租等;与股份有关的文件包括股份的派发、转让、赠予、信托、抵押等。在新加坡境内签署的文件,应在文件签署之日起14日内缴纳印花税;在新加坡境外签署的文件,应在新加坡收到文件的30日内缴纳印花税。

不同类型的文件适用的税率不同。印花税支付方根据文件中的条款确定,如果文件中对此未加以明确,则根据以下原则确定纳税人:

税务规划,是一项严谨的商业行为。经验,专业度以及有效率的团队决定了税务方案的质量。

发帖时间: 杰思国际海外置业投资咨询

评论