56天暴跌2000亿!新加坡首富身价缩水¥465亿!到底发生了什么

5月6日,海底捞股价暴跌近8%;5月7日,股价再跌2.9%。

作为火锅界的明星,海底捞上市之后创造了餐饮行业的神话,然而其近期的股价一再走低。

自今年2月16日的高点以来,经过55个交易日,海底捞股价已接近腰斩。是什么原因造成的股价下跌?“火锅茅”的逻辑变了吗?

01、海底捞股价腰斩,新加坡首富身价缩水465亿!

诚然,海底捞前期涨幅过大。在海底捞实际经营最困难的2020年,也是其股价飙升最快的时候。

整个2020年,海底捞股价累计涨幅高达91.5%,并在今年2月达到股价高点85.8港元,“火锅茅”备受到机构资金追捧。

而现在最新价为43.15港元,最新市值2287亿港元,较2月最高市值蒸发2085亿港元。

有投资者认为:海底捞股价一再走低,部分原因或是业绩影响。

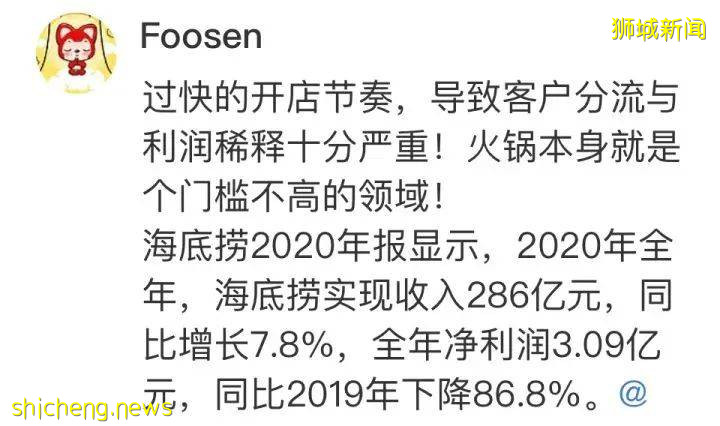

今年3月,海底捞发布业绩报告显示,2020年全年,海底捞集团实现收入286亿元,同比增长7.8%;全年净利润3.09亿元,同比下降86.8%。根据公司公告,净利减少原因是受疫情影响导致门店客流量减少,及汇率波动出现净汇兑损失。

事实上,海底捞在2020年的上半年净利润是亏损了9.65亿元,而随着新冠肺炎疫情在国内得到控制,经济复苏,海底捞2020年的业绩在营收上还增长了7.8%,但没想到却在净利润上遭遇了“滑铁卢”。

据2021福布斯全球富豪榜显示,海底捞实控人张勇一度位列全球第75大富豪,同时位居新加坡首富。不过,随着海底捞股价、市值下跌,导致张勇身价大幅缩水。

天眼查数据显示,张勇持海底捞股份比例为25.5%。海底捞在85.8港元高点时,张勇对应身价约为1159.58亿港元(约合人民币966.32亿元)。

根据最新收盘数据显示,张勇身价约为600.78亿港元(约合人民币500.65亿元),相比高点缩水约465.67亿元人民币。

02、快速扩张门店,菜品“悄悄”涨价,翻桌率却下降!

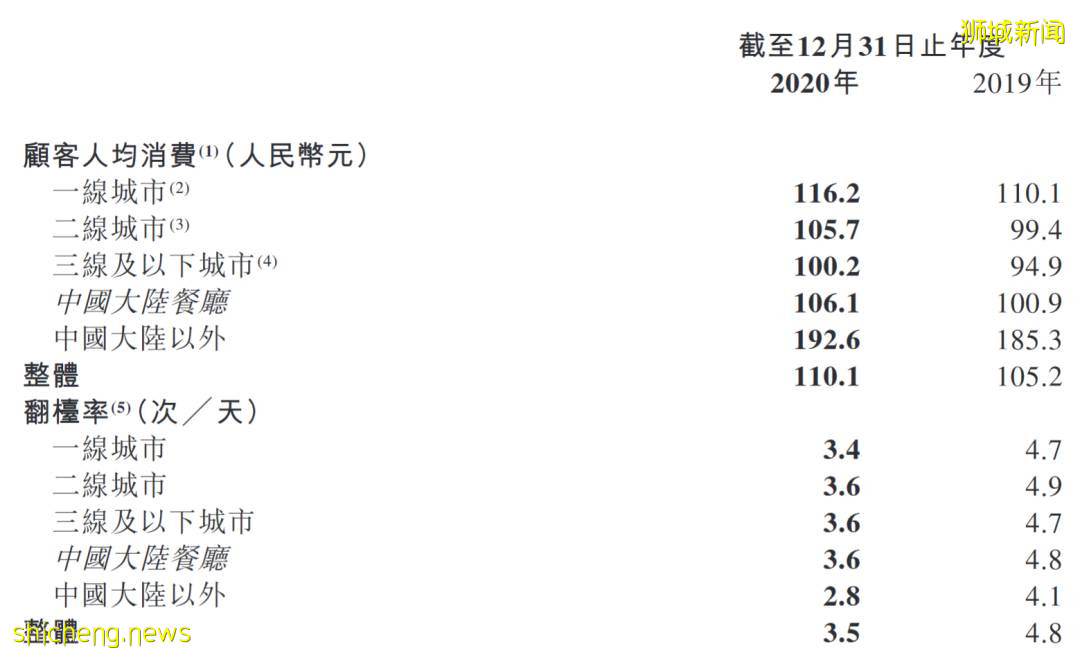

面对业绩压力,海底捞的涨价也在“悄悄进行”。财报显示,海底捞2020年人均消费达到110元,高于2019年的105.2元。

2020年4月,海底捞曾上调了部分菜品价格,涨价比例为6%,当时遭到不少用户在网络上的情绪反弹后,海底捞就涨价一事致歉,并承诺将价格调回到涨价前的水平。

不久后,吸取教训的海底捞,采取变相涨价的方式,部分门店将牛肉粒替换成了大豆素肉制品“味伴侣”,这一变化同样受到网友的质疑,对此海底捞只得回应:“目前仅在上海试点。”

MTExLjY1LjMyLjIzOA==

除了提价,海底捞还采取了快速扩张门店的策略。

2020年全年,海底捞新开业544家海底捞门店,全球门店网络增至1298家,平均每天开出1.5家门店,创下公司成立以来开店速度的新高。

报告称,从年初至今,海底捞在全国已开设约200家新店,4月份开设约40家新店,开店步伐符合预期。

然而,就目前来看,快速开店的措施并没真正解决海底捞营收增速放缓的问题,反而还导致客户分流、成本骤增等一系列问题出现。

据摩根史坦利发表研究报告,报告中引述海底捞管理层透露,今年4月份旗下餐厅整体翻桌率低于3次,恢复到2019年同期的约70%水平,亦较3月份的3.5至3.7次下跌,表现低于市场预期。而5月1日至5日的五一长假期间,海底捞整体翻桌率为约4.5至5次。

雪球用户@foosen认为:过快的开店节奏,导致客户分流与利润稀释十分严重!火锅本身就是个门槛不高的领域。

03、业绩受压,海底捞跨界开启新创业

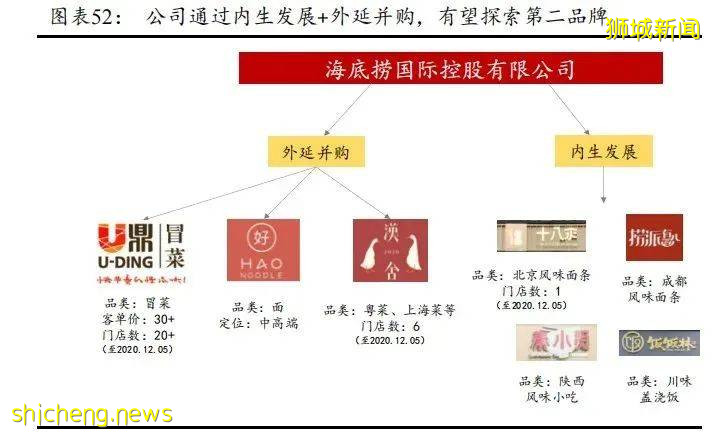

海底捞的“求变”之路并没有结束。在扩张、提价都解决不了办法之后,它想出了其他“招”——开拓新的品牌。

据方正证券研究显示,外部方面,2019年先后并购“优鼎优”进入冒菜领域、并购“HaoNoodle” 和“汉舍中国菜”分别进入面食、各类中式餐饮领域;内部方面, 2019年通过孙公司陆续推出“捞派有面儿”、“新秦派面馆”等。

2020年推出“饭饭林”、“秦小贤”等新品牌,以及还推出了9.9元的奶茶自选,增加奶茶品类。

据界面新闻报道,近期海底捞又卖起了“炒鸡”。

海底捞旗下新品牌“苗师兄鲜炒鸡”登陆郑州,已开出两家店。目前,店内主要经营4种口味的炒鸡,从麻辣、香辣、藤椒到酱香,辣度依次降低。此外还有炒鸡伴侣、卤味、炸串、甜品等多个品类,人均客单价为50元左右。

来自“苗师兄鲜炒鸡”微信公众号的信息显示,该品牌隶属于郑州苗哥餐饮管理有限公司。公开信息显示,该公司由海底捞控股私人有限公司的全资子公司北京优鼎优餐饮管理有限公司100%投资。

但,目前来看,这一策略带来的增长效果恐怕也是收效甚微。

在海底捞2020年年报中,来自于其他餐厅经营的收入占总收入比近仅有0.1%,其他收入占比也有且仅有0.1%。

分析认为,海底捞目前尝试的创业项目,基本都可以借力它的供应链优势,食材可以依靠中央厨房集中采购,提高效率方面则可以通过自动化设备、采取自主取餐等方式实现。不过,显然还有很久的路要走。

04、雪球后记,如何看待海底捞的后市机会?

经历大跌的餐饮股不止海底捞一个。2021年春节以来,港股餐饮龙头集体走低,其中,九毛九下跌17%;呷哺呷哺跌幅更甚,自2月11日的最高点,截至5月6日,暴跌近60%,市值蒸发逾166亿港元。

此外,作为海底捞上游供应商,颐海国际的股价自2月以来也惨遭腰斩,跌幅达51.4%。值得注意的是,海底捞业绩大跌,但颐海国际业绩仍维持两成左右增长。颐海国际2020年实现收入53.60亿元,同比增长25.2%;年内溢利为9.83亿元,同比增加23.63%。

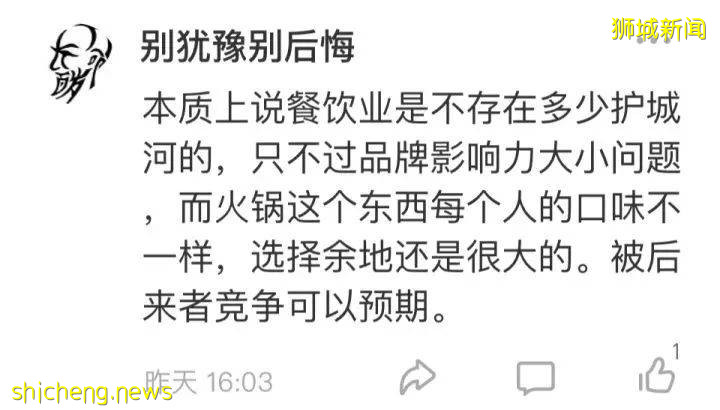

有部分球友对于后市持谨慎观望态度,认为“海底捞以服务著称,但真正能长远下去的还是味道”。“火锅这个东西,每个人的口味不一样,选择余地很大,被后来者竞争可以预期”。

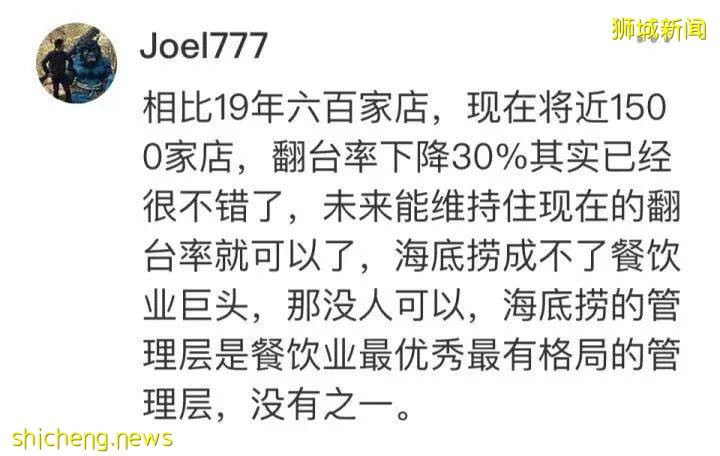

雪球上的不少投资者仍对海底捞持相对乐观预期。球友@joel777认为:相比19年六百家店,现在将近1500家店,翻台率下降30%已经很不错了,未来能维持住现在的翻台率就可以了。

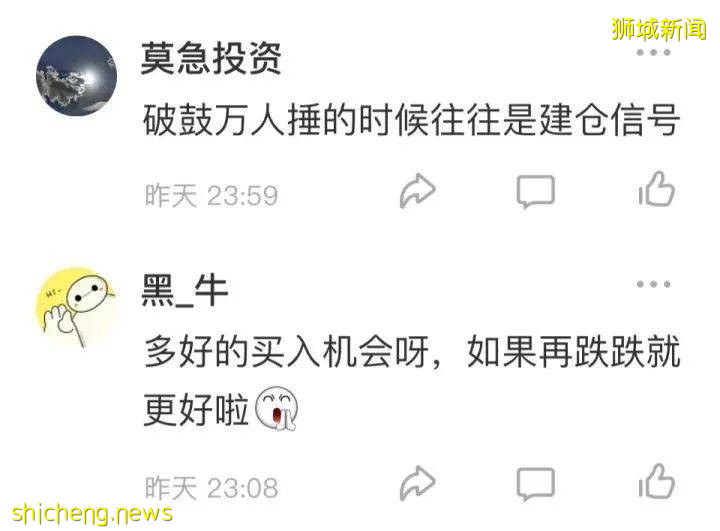

还有球友认为:海底捞成为不了餐饮巨头,那恐怕没人可以了。破鼓万人捶的时候,往往就是建仓信号。

野村东方国际证券观点表示,虽然疫情对餐饮市场造成一定冲击,但新设门店使海底捞龙头地位得到进一步巩固。随着中国低线城市渗透力度加大以及新冠疫情后可能出现的市场整合,预计2022年海底捞中国门店数量或将翻倍至1661家。

来源:雪球