红蚂蚁 张丽苹

红蚂蚁 张丽苹

“政府组屋+公积金CPF”永远是新加坡人最关心的“$$$民生课题组合”,没有之一。

政府今天傍晚公布:明天起开始放宽条例,可以动用更多公积金存款来购买老龄组屋啦!如此“振奋人心”的新闻,立马让人联想到:老龄组屋有转售价值啦,有市场啦!

国家发展部长黄循财在2017年澄清了组屋屋契只有99年后,网上流传出大量关于政府组屋越老越不值钱、既不能动用公积金购买,也无法向银行贷款购买,根本卖不出去的观点和看法,一时间议论纷纷也闹得人心惶惶。

今天这个新条例一出,似乎扭转了原先的劣势,让老龄组屋终于“扬眉吐气”一番。然而事实上是否真的如此?

先来看看《联合早报》关于这项新购屋条例的报道:

“从明天(10日)起,只要剩余屋契足以让买家居住到95岁,将允许动用公积金普通户头存款至估价顶限(valuation limits)。即使剩余屋契不足以让买家居住到95岁,他们仍可动用公积金存款,但允许动用的存款额为估价顶限的一部分,具体百分比取决于买家年龄和剩余屋契……即使买家购买剩余屋契少于60年的屋子,只要足以让他居住到95岁,仍可动用普通户头存款至估价顶限。”

是不是每个字都看得懂,但全部放在一起就不知所云?恭喜你和红蚂蚁以及许许多多的网民一样,将新闻左看右看,甚至翻转过来看之后,依然看……不……懂。

“太深奥了,有没有人能用一个例子来解释?”

“俗话说,赢不过他人,就扰乱对方。这下你真的赢了,我真的很乱。”

不过幸好有网民看懂了,给大家深入浅出地解释了这项新的购屋条规。

简单说就是:

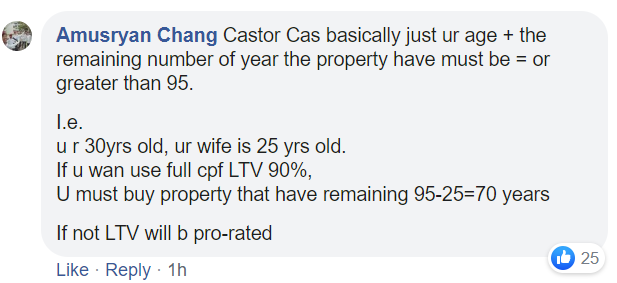

购屋者的年龄 + 老龄组屋剩余的屋契,必须等于 = 或大于 > 95年,才能全额动用公积金存款来支付。

如果是一对年轻夫妇联名购买老龄组屋,丈夫30岁妻子25岁,那购屋者年龄必须按年纪较轻的那位来计算,因此老龄组屋的剩余屋契,就必须有至少 95-25 = 70年或更长,才可以动用公积金来支付。

这样解释是不是比较容易理解?

据《海峡时报》报道,人力部和国家发展部傍晚发出的联合文告也说,买家今后在购买转售组屋时,可向建屋局贷款,支付高达组屋单位市场估价的90%。

换句话说,政府今后将把焦点放在房子能否让买家住上一辈子(至95岁),而不是纯粹根据组屋屋契还剩下多少年,来决定要不要贷款给买家,或能不能动用公积金来支付。

建屋局还说,绝大多数的买家都将不受新条例影响,因为目前约有98%的组屋屋主和99%的私宅屋主都拥有一个可让他们居住至95岁甚至更久的屋子。

举例:年长夫妇 VS 年轻夫妇

在条例修改前,一对45岁的夫妇在购买依然有50年剩余屋契的组屋时,最多只能用公积金来支付该组屋单位的80%市场估价。现在条例放宽后,同一对夫妇将能用公积金来支付该组屋单位的100%估价。

但是,一对25岁的夫妇若想购买屋契只剩65年的组屋(加起来达不到95年),那他们只能动用公积金来支付90%的组屋估价顶限。向建屋局贷款时,贷款额也限制在组屋估价的81%,其余必须用现金支付。

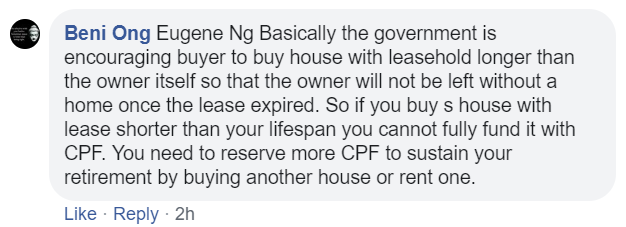

用网民Beni Ong的话总结说就是:

“政府基本上是在鼓励买家购买剩余屋契比自己剩余寿命还长的房子。这样买家就不会在有生之年出现屋契到期,没有房子居住的情况。这也是为何当你买了剩余屋契比自己剩余寿命还短的房子时,就不允许用公积金来全额支付。因为你必须先留下足够的公积金用于退休,才能将剩余的钱拿来买房或租房。”

条例的修改也影响到55岁提取公积金存款的先决条件

沿着这条“房子必须让买家住上一辈子”的思路,就很好理解新条例的另一项转变:

以往,公积金会员在辛苦了大半辈子后,可以在年龄达到55岁时,在公积金户头内留下基本退休存款(Basic Retirement Sum)后,再将剩余屋契有至少30年的屋子抵押给公积金局,就能取出多余的存款。

然而,条例修改后,用作抵押的房子的剩余屋契一定要至少40年或更长。同样的,这也是为了确保会员名下的房子能够让他们居住到终老,屋契不会在他们有生之年到期,被迫露宿街头。

要用公积金买额外房产,先留下全额退休存款

以往,那些想动用公积金来购买额外一套房产的会员,原只需在户头内留下基本退休存款就能这么做。今后,那些名下房子的剩余屋契不足让他们住到95岁的会员,就必须在公积金普通户头内留下全额退休存款(基本退休存款X2)后,才能这么做。

还是那句老话:

只要自己名下的房子能让自己住到终老(95岁),符合这个先决条件,要动用公积金付款、购买额外房产,提取户头内的多余存款,甚至向建屋局贷款,都好说话。

不过,一个大大的“不过”,在新条例下,剩余屋契只有20年或更短的老龄组屋,是完全不能动用公积金或建屋局贷款来购买的。不过这已经比以往好多了。以前只要老龄组屋的剩余屋契只剩30年或更短,就不能动用任何公积金,也不能向建屋局贷款来购买。

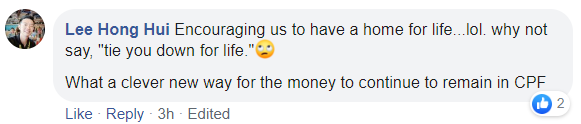

网友们调侃说,这一招很聪明,无形中是在“绑死”大家的老龄组屋和公积金户头,让存款继续留在公积金户头内。

红蚂蚁从这个项新条例中总结出以下几点:

- 老龄组屋越老,还是卖得出去,也租得出去。(解决了老龄组屋没有价值的问题,可以卖出或租出就依然有价值)。

- 想卖掉老龄组屋,只能卖给比自己年纪更大公积金更丰厚的年长买家,或者“金力100%”的年轻买家,无须贷款就能掏现金买走的那种。(解决了公开市场转售组屋赚取暴利的乱象,起到稳定屋价的作用,毕竟金力100%的买家并不常见)。

- 名下还没有房子的国人,最好尽早买一套全新的预购组屋(BTO单位),用最少的钱买到最长(99年)屋契的组屋,这样的投资最划算。否则名下没有一套屋契长长久久的房子,到了55岁依然满足不了提出多余公积金存款的条件。(解决了预购组屋的需求,也解决了55岁提公积金存款的问题)

想想,建屋局这步棋下得不错,一箭多雕。

用国家发展部长黄循财的话说,修改后的条例将能提供新加坡人更大的灵活度来购买“一辈子的家”,无论是政府组屋或私宅都适用。

然而,网民最关注的始终还是:公积金是人民的钱,不是政府的钱。(这句话说到很多人心坎里去了)

不说了,红蚂蚁要赶紧回家查看老龄组屋的剩余屋契还有多少年。

相关新闻

红蚂蚁最新新闻

评论