在新加坡,积累退休储蓄的几种常用金融工具

在之前的一篇文章里,我们按照新加坡人的生活轨迹和政府的公共政策,将退休时间划分成了三个阶段,即“半退休”——55岁至64岁、“全退休”——65岁至74岁和“退休后期”——75岁之后

我们简单分析了在退休的各个阶段,财务需求的变化和面临的问题,并介绍了规划退休储蓄的一些思路。

这篇文章接着这一话题,谈一谈在新加坡用来累积退休储蓄的三种常见的金融工具,它们各自的特点和适用性,以及怎样帮助我们应对不同退休阶段的财务需求。

工具一:CPF公积金——退休储蓄的基石

相信在新加坡的绝大多数朋友对于本地的公积金制度都不算陌生,笔者也曾写文详细介绍过CPF如何帮助我们在新加坡的养老。在新加坡,公积金是绝大多数人退休储蓄的主要组成部分,也是我们进一步规划的基础。

首先,当一位新加坡公民或永久居民到达55周岁,ta的公积金特别户头(Special Account)和普通户头(Ordinary Account)中的存款就会转入此时新开立的退休户头(Retirement Account),成为退休存款。

如果ta生于1958年或之后,并在年满65岁的6个月前在退休户头里有至少6万新币,就将被自动纳入公积金终身入息计划(CPF LIFE Scheme),在65岁之后开始终身领取退休金。也就是说,公积金可以帮助我们在“全退休”和“退休后期”这两个阶段获得一个保证、持续的退休收入。

在55岁时,特别户头和普通户头能自动转入退休户头的金额上限为“全额存款”(Full Retirement Sum)。在此之上,我们可以进一步补充退休户头的金额,最高至“超额存款”(Enhanced Retirement Sum)。退休户头里的金额越多,在65岁之后每个月能领到的退休金也就越高,如下图所示(假设选择公积金终身入息的“标准计划”):

同时,有三种领取退休金的方式可供我们选择,分别是公积金终身入息的“标准计划”(Standard Plan)、“递增计划”(Escalating Plan)和“基本计划”(Basic Plan)。

其中,“递增计划”在最开始领取的每月退休金比较低,但每年会增加2%,可以抵消掉一部分通货膨胀的影响,使购买力不至于随着退休年份而逐渐降低。考虑到当下越来越长的平均寿命,“递增计划”的这一优势也越发明显。

最后,特别需要强调的是,公积金是我们在新加坡能找到为数不多的,可以提供保证的、较高利息的储蓄方式。

在新加坡很常见的一种情况是,一旦买房就把普通户头掏空,之后的房屋贷款也使用普通户头来支付。从机会成本的角度来说,这其实是很不划算的,因为普通户头首2万保证利息3.5%,额外部分2.5%,而当前房屋贷款利率大多只有1.5%左右,等于在使用高收益的资产去补贴低利息的债务。到55岁之后,进入退休户头的存款则能享受最高6%、最低4%的保证利息。

从更长远的角度考虑,我们或许应该努力平衡使用现金和公积金来支付房贷的比例。更根本地,则是将购房的预算控制在更加合理的范围以内,而不应当以消耗必要的退休基金为代价。

工具二:年金保险——额外的现金流

所谓年金保险,是在一定时间内可以按月或按年给付投保人一定金额(年金)的储蓄型保险产品。与CPF LIFE按月发放退休金类似,年金保险的作用也是给我们提供一个稳定的现金流。

年金保险与CPF LIFE的区别主要体现在以下几个方面:

CPF LIFE固定最早在65岁开始领取退休金,年金保险开始提取的年龄则可以根据需要自由选择,比如可以提早到50岁,也可以延后到70岁。

CPF LIFE固定领取终身,而年金保险则可以选择终身领取或者定期领取。

CPF账户中的存款利率完全保证,而年金保险的收益则只有部分保证,另一部分取决于保险公司分红基金的投资收益情况。

由于年金保险的相对灵活性,我们可以用它作为CPF LIFE的补充。比如,在“半退休”阶段我们可能因为主动或被动的原因收入骤减,而此时还不能开始领取CPF LIFE的退休金,那么就可以通过购买一份55岁开始领取的年金保险来补上这个空缺。

另外,我们55岁后能转入公积金退休户头的金额上限偏低。假设今年满55岁,那么即便达到最高的“超额存款”,那么从65岁起每个月按“标准计划”能领取的金额也只有2,080——2,230新币,对于很多人来说,并不足够负担他们想要达到的退休生活水准。如果拥有另一份年金保险,同时为我们派发退休金,就可以补充CPF LIFE的不足。

取决于个人需求的不同,可以选择购买派发一定年数的年金保险或者终身派发的年金保险。当然,随着现代社会“长寿风险”越来越高,终身的年金保险的作用也更加明显。

另一个需要关注的方面是年金保险对“生活不能自理”情况的保障。有的年金保险产品会在受保人发生“生活不能自理”的情况时提供额外的年金补贴。当然,保障元素较高的产品,整体收益率往往偏低,也就是正常情况下每月领取的退休金额会少一点,需要我们权衡利弊。

工具三:投资——提高收益与灵活性

相比于公积金和年金保险,投资最大的意义在于,让我们有可能更快地积累退休资金。

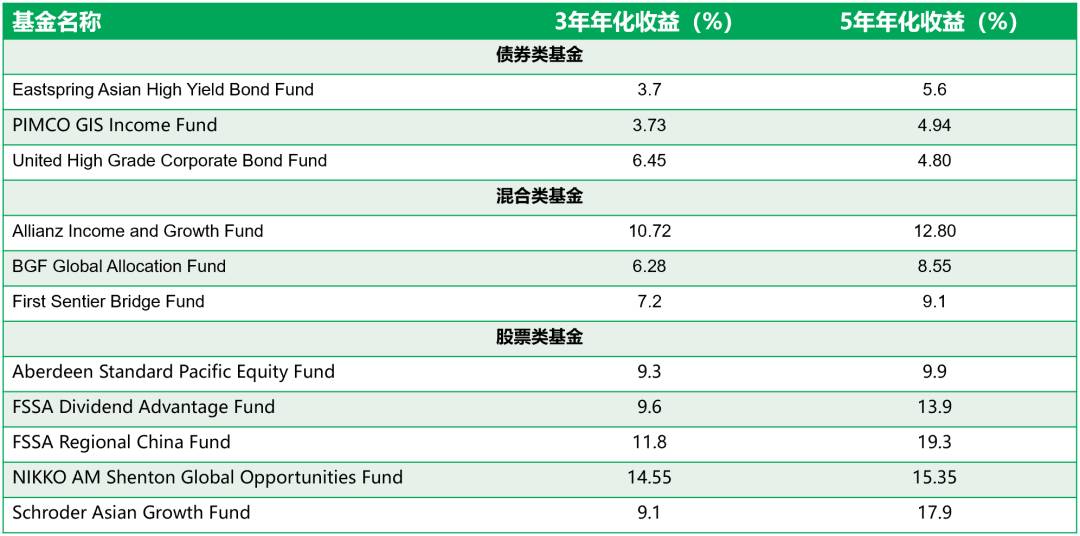

取决于金额和账户的不同,公积金里的存款利息在2.5-4%之间。新币年金保险的收益一般最多不会超过4.3%,而且随着全球利率走低,其中保证收益的部分也基本都在2%以下。而通过股票或基金进行投资,则不受政府既定利率或保险公司分红上限的限制,有可能获得明显更高的收益。以市场上比较优质的基金举例,高评级的债券类基金年化多在3-5%,混合型基金大多年化6-8%,而较激进的股票型基金则通常可以达到8-10%左右。

以各支基金2021年2月简报为准

尤其对于比较年轻的人群来说,因为可以有很长的投资周期,所以可以选择偏激进、长期潜在收益更高的投资组合。在50岁之后,则建议转向更稳健的投资,以巩固累积的退休资金。

如果不具有专业投资知识,或没有时间精力去追踪股市变化,基金可以提供一个比股票门槛更低、风险也更分散的投资渠道。此外,也可以通过合理配比、定期定额投资、长期持有等方式来使投资的收益更加稳定。

基金或股票投资的灵活性也远远高于公积金或年金保单。因为往往没有那么长的锁定期,所以可以用来补贴在退休各个阶段产生的“不时之需”。其他时候,可以通过购买有定期派息的股票或者基金,来获得另一个相对稳定的现金流,提升CPF LIFE和年金保险提供的退休金。

结语:应对不同退休阶段的财务需求

在之前的文章里我们谈到过,做退休规划时不应该笼统地把退休当成一个整体,更科学的方法是将其划分成不同的阶段。我们可以看到,在不同的退休阶段,我们的财务需求也是变化的:

半退休——我们要应对的是收入减少产生的经济压力

全退休——我们需要在CPF LIFE的基础之上提升每月的退休金,来达到我们期望的退休生活品质

退休后期——我们要面临通货膨胀造成的购买力降低,以及身体机能下降产生的额外医疗费用,对能获得的退休金的要求越来越高

CPF LIFE所提供的终身退休收入可以给我们在“全退休”至“退休后期”提供一个基本的保障,年金保险和投资则可以帮助我们填补“半退休”时的空缺、补充“全退休”阶段的不足,以及大幅提高“退休后期”的收入。

在做退休规划时,我们也必须结合当前所处的人生阶段、资金情况、期望的退休收入目标和风险承受能力,才能合理搭配不同的工具,来实现我们的退休目标。

评论