红蚂蚁 沈泽玮

红蚂蚁 沈泽玮

在一般人看来,新加坡的国家明信片是长这样的:

但对于那些每天在生活线上挣扎求存的老人来说,新加坡真实的一面可能长这样:

肯定没有人希望老了需要天天拾纸皮过日子。

在新加坡这个全球生活成本最贵的城市里,大家有没有想过,一位年满65岁的新加坡单身老人一个月需要多少钱才能不愁吃不愁穿呢?

答案:$1379。

看到这个数字,红蚂蚁心微微震了一下。

今早滑手机看新闻,看到《联合早报》、《海峡时报》等各大媒体报道这个数字,眼睛擦了两遍,确定自己没有看错。现在的65岁单身老人需要$1379,那等到红蚂蚁这样的中年单身人士老了之后,通货膨胀不知道会有多严重,这$1379会不会涨两三倍啊?没有个3000元,退休之后休想有好日子过。

新加坡政府从来都不制定贫穷线或基本工资,本地学者第一次端出这个数字,终于让大家对退休后的基本生活费有了一个直观的感觉,但同时也引发更多的疑虑。

1、$1379包括哪些开支?

根据新加坡国立大学李光耀公共政策学院助理教授黄国和领导的研究团队所得出的调查结论,受访者同意,这$1379不只是应付基本开支,它还可以让老人“享受有素质且独立自主的生活,包括社交活动”的开销。

调查对象共103人,受访者包括居住在各种住屋类型的国人,超过半数的年龄在65岁及以上。研究团队采纳的的研究方法是沿用英国“最低收入标准”(minimun income standards)的做法,英国过去10年定期展开研究来了解不同类型家庭所需预算。

据报道,研究团队以小组讨论形式了解他们设想两房式组屋居民所需要的生活必需品与服务,包括衣食休闲等方面,整理一份达致各受访者共识的必需品清单后,推算出他们每月所需预算。

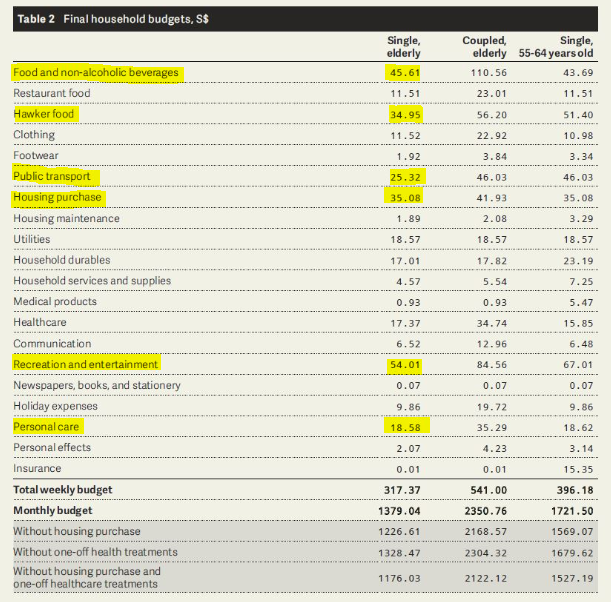

这一份清单除了衣食住行之外,还包括宗教及文化等方面的社交活动。例如,$54.01被列入每星期的休闲和娱乐开支,可以在特殊节日买点小礼品或新衣以及旅游,这也是最大笔的开支。

第二大笔开支是食物和不含酒精饮料,之后依序是房子、小贩中心外食、公共交通和个人保养费用。

不能让老人过得太寒酸,大家一起优雅地老去,个人保养方面就包括了除汗剂、理头发和配眼镜的开支。报告说,

“受访者同意,除汗剂是必须的,自己香香的,让别人也闻到香香的,这很重要。”

所以说,$1379的生活费不是挣扎求存的“基本生活费”。虽然说不上是三餐温饱的“活命钱”,但可以形容为生活得有尊严的“体面钱”吧,和奢华沾不上边,也不能太没面子。

但是呢,在新加坡我们常说,“能死不能病”,老人最怕生病,这笔$1379还没有把慢性疾病的医药费算在内,否则至少多加好百元。

一个65岁以上老人每月需要1379元,有配偶的要多加1000元左右,2351元才够用。55岁至64岁的独居者要用上1721元。

单身与否,谁都会变老,你准备好了吗?

2、有多少满65岁单身老人每月能拨出$1379?

在警察还穿短裤的年代,两毛钱就像牛车轮那样大。现在的1379元、1721元、2351元虽然不是什么天文数字,但也绝对不是小数目,新加坡有多少老人能每月拨出这些“体面钱”呢?李光耀公共政策学院学者的报告没有给出答案。

那我们转去看看公积金数据。

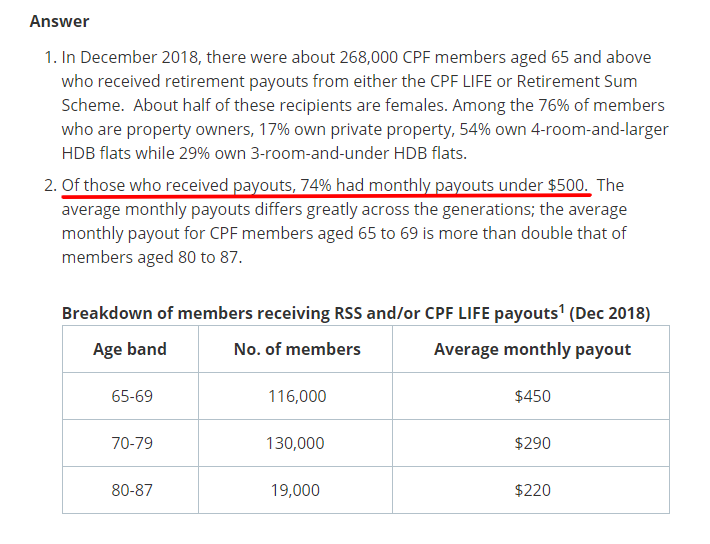

去年12月从公积金户头领取金额,入息不到500元者逾七成

据《联合早报》报道,人力部长杨莉明今年2月在国会 说,去年12月领取退休入息的公积金会员中,入息金额不到500元者占74%。

65岁至69岁的会员,平均退休入息只有$450;70岁至79岁的平均为$290,80-87岁的最少,平均只拿$220。

如果把两组数据摆一块儿:

500元公积金退休入息 VS 1721元老人生活费

还差个1221元啊,钱真的不够用。

当然,相信大多数人还是懂得做财务规划的,年轻时边工作边储蓄,不是想着退休后靠那“鸡碎咁多”的几百块公积金入息过活,再加上一些政府津贴和援助措施,勉强还能凑合吧。如果有Uncle,Auntie,Ah Gong, Ah Ma一心只想着靠公积金入息过下半辈子,那麻烦可大了,后果就这三个:

1、阿公阿嫲一直骂公积金制度“骗人”

原来我的公积金储蓄是不够我退休后生活的!如果你认为足够的话,那你应该从这刻起换换脑袋了。

公积金制度“骗人”这个说法不太对。新加坡从来就不是一个“福利国”,公积金也不是什么老人福利安排,这个强制性储蓄计划体现的是新加坡特色家长式的、未雨绸缪式的治国作风。

钱,你必须存,否则年老病痛都找政府求助,它吃不消。在法理上,那些钱还是自己的,但怎么用,每个月提多少,都由“家长”决定。况且,这个储蓄不单单只是个储蓄,它的用途还扩大至买房子、付医药费、教育费、投资、买保险等等。最后到底还剩多少,自己得好好算一下。

2、公积金指定退休存款额一路走高

既然老人的生活开支需求超出基本存款(Basic Retirement Sum)所能提供的入息,再加上通货膨胀及生活费不断上涨,公积金指定退休存款势必一路走高。大家要有心理准备,跟政府“靠北”也没有用。

学者的报告就指出,2013年达55岁的公积金会员当中,只有55%的会员的公积金存款达到基本存款的指定数额。这也意味着,有一半的会员退休后,每月入息将少于800元。这离$1379的水平还远着呢。

网上时不时会有骂政府的贴文称,当局暗地里调高公积金退休存款,但这些基本上是“靠北”贴文。政府打假网页Factually去年已经澄清,当局早已经宣布将在2017年至2020年间,每年把公积金会员须存有的退休存款调高3%。2019年的基本存款已增至8万8000元,全额存款(Full Retirement Sum,前称基本存款Minimum Sum)作为基本存款的两倍则提高到17万6000元。

3、提高退休年龄,这是要做工做到死的节奏?

我国目前的法定退休年龄是62岁,重新雇佣年龄顶限则是67岁。毫无疑问,这些年龄顶限肯定推迟,政府已经做了多轮舆论铺垫。

杨莉明今年3月在国会上说,劳资政协作伙伴取得明确共识,62岁的法定退休年龄和67岁的重新雇佣年龄顶限长远将上调。全国职工总会秘书长黄志明上个月进一步表态,职总期望法定退休年龄和重新雇佣年龄的顶限可以分别上调到65岁和70岁。(做工做到65岁和70岁,真不敢想象。)

全国雇主联合会主席叶进国也在劳动节献词中凑一脚,说,雇主须调整雇佣做法和工作方式,让年长员工能留在职场继续工作。

明示暗示都有了,这是要做工做到死的节奏吗?

国民平均寿命延长、生育率下降、生活费又不断上涨,没办法啊。换个角度想,就当是“活到老,做到老”吧。即便政府提高法定退休年龄,人们还是可以选择要不要提早退休。如果每月能掏出$1379,就可逆转“做到死”的命运。

“儿童的天堂,青年的战场,老人的地狱”

随着人口老化,养老肯定成为新加坡最大的社会问题之一。每个人的赚钱能力、省钱能力及钱生钱的能力都不同。那些储蓄不多的老人,单单靠公积金入息或孩子给零用钱花,肯定过不上体面的退休生活。

有句话说,发达社会是“儿童的天堂,青年的战场,老人的地狱”。

这会不会就是新加坡的现实写照?李光耀公共政策学院的调查结果确实加深了这个印象,但在某种程度上,它也可以成为政府制定老人“扶贫”政策及缩小贫富悬殊的参照点。

说多不多,说少不少。$1379……不容易啊。蚁粉们,你们够钱花吗?

相关新闻

红蚂蚁最新新闻

评论