新加坡储蓄保险简介

什么是储蓄保险

储蓄保险,就是由保险公司出售的一种产品,这种产品兼顾了保险和投资两方面的内容。保险方面可以添加死亡残疾等附加险。投资方面是由保险公司有经验的操作人员进行投资一些股票债券等金融产品,获取红利累积到用户的账户。一般来说,储蓄保险的收益率远远大于银行储蓄,而风险又比股票债券等产品低很多,还不用每时每刻盯着产品的走势,只要到期拿钱即可。

全球投资之父约翰-邓普顿说:“财富源于储蓄”。富人通过投资致富,但是当他们尚不富有时候,最基本的做法就是储蓄积累,这也是他们敛财的秘密。李嘉诚说:“如果一个人从现在开始每年存1.4万元,如果他每年所存下来的钱都投资到股票或者房地产,因而获得每年20%的投资回报率,那么40年后,按照财务学计算年金的方式:

1.4万x(1+20%)40

财富会成长为1亿零281万元”,当然,这里的每年的20%回报率很难达到,除非有惊人的市场判断力和准确性以及详细的商业情报。也许李嘉诚可以实现这样高的回报率,一般投资者,可以追求稳定的储蓄保险作为资金升值的途径。

图一 2020.12联合早报报道

为什么买储蓄保险

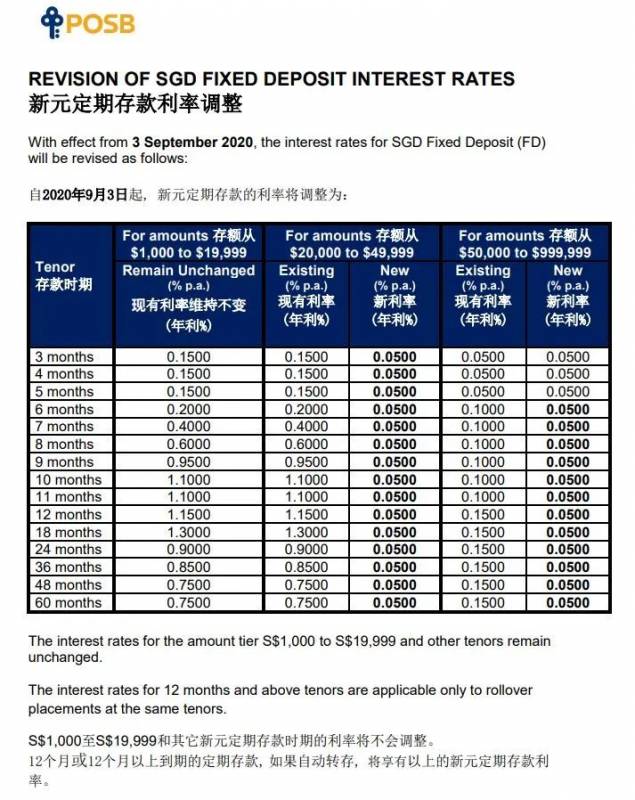

先说说新加的银行储蓄,下面以POSB银行2020年数据为例,看看银行的储蓄利率:

从上表可以看出,如果您的存款超过20000,POSB的银行利率就固定在0.05%了。我们可以算一下,20000块钱,一年能获得利息为:10块钱。也就是说,20000块钱存到银行一年,换回来一顿麦当劳套餐。

新加坡2009-2019十年的平均通胀率为1.719%,已经比POSB最高的利息还要高。当然这个数字比中国大陆的近十年每年5%(官方数字)的通胀率低很多。

从这些数据可以看出,在新加坡把钱存在银行里面,是亏本的。中国银行的定期存款利率比新加坡的高很多,但是收益被通货膨胀率给抵消了,大体上,它和新加坡现金存银行的收益率差不多,都是亏本的。

说完银行储蓄,在说一下高风险的股票,债券,基金,期货。

这些证券的特点是,高风险高回报。适合于那些有经验,有技术,有信息渠道,有时间的专业人士。因为证券价格瞬息万变,受政策,新闻,年报等等很多方面的影响,需要投资者投入大量的精力去研究,预测。尽管投资者投入这么多,最终结果还有可能是人算不如天算,几多欢喜几多愁。因为资金情报都掌握在少数人手里,这些人如果想要赚钱,那么其他购买这个股票的散户,就是要被收割的韭菜。

储蓄保险的风险是介于银行储蓄和投资证券之间的,它由专业人士进行操作,投资者只需每年查看红利年报和决定什么时候把钱取出来而已,根本不用花任何精力,就能取得比银行储蓄高的多的回报。

相对于证券,其实储蓄保险的风险是非常非常低的。为什么这么说,举个例子说吧。这里拿新加坡保诚公司的储蓄保险产品为例。我们知道,保诚公司是个具有170多年历史的庞然大物,管理著全球五千多亿欧元的资产,可以叫做“Too big to fail” 意思是它太庞大了,不可能倒闭。

买储蓄保险的目的

您可以检查一下自己,是否有以下的需求。

给自己一个存钱的约束。因为很多月光族无法自己控制消费,只有通过外力约束才能达到省钱的目的。

给孩子购买,希望经过长时间的积累,给孩子省下一笔钱,将来为他的大学学费,结婚生孩子费用以及创业做一个准备。

存钱买房子,支付首付资金。

攒钱为将来自己退休做打算。

银行存款很多,但是又不善于投资,也不想承担高风险的投资。

希望投资分散风险,储蓄保险是一个稳定风险低而回报也不错的项目。

更喜欢长期投资,因为长期投资收益更高。

不能承受风险,或者没有精力去关注投资产品。

储蓄保险的特性

1. 货币时间价值(the time value of money,TVM)

货币时间价值是指金钱经过一段时间后,它的价值发生了改变。

我们知道,如果把1万块钱取出来放家里,那么十年后,它还是1万块,或者是被老鼠啃过的1万块,它的价值并没有升值。如果计算通胀率,那么它已经不值1万块。只有把钱放在投资或者储蓄上面,价值才能升高。而价值是随着时间的推移而缓慢提升的,买储蓄保险,累计时间越长,用户获得的利润就越多;而买短期的储蓄保险产品,用户获得的利润是有限的。如果去买股票等高风险产品,短期收益可能会比较高,但是同时把本金赔掉的风险也是存在的。

2. 储蓄保险虽然有保险部分,但是保险所占的比重比较低,大多数储蓄保险产品不需要进行体检,除非有一些健康方面的附加险。

3. 购买储蓄保险风险低,由于保险公司的特殊性质,一旦倒闭会影响太多人,所以国家一般不会允许保险公司倒闭,所以保险公司违约风险性极低。

4. 保险公司用受保人的保费进行投资,投资收益率大大高于银行储蓄,而由于保险公司的基金管理人都是有经验有能力的职业基金经理,收益比较高而且稳定,虽然有时天灾人祸导致市场不景气,但是回报给客户的是一个投资回报的平均值,不会出现大起大落的现象。而这些投资操作,丝毫不会浪费用户的精力,每年还会收到保险公司的红利报告。

5. 具有灵活性,用户可以选择取钱的时间。

6. 可以用美金购买,享有比用新币购买更高的收益率。

7. 有的产品可以夫妻二人共同拥有,或者增加第二个被保人(只能是丈夫、妻子或孩子)。这样可以保证保单不会因为被保人去世而中止,可以用来做财富传承。

8. 唯一投保人如果中途不幸去世,保险公司会退还保费。

9. 保单可以增加重疾、轻症、免除保费(指受保人得了重疾后免除一定年份的保费)等附加险。

投资风险评估

您可以根据您的抗风险能力,来选择您的投资产品,在这些投资产品里面,储蓄保险是一个风险收益性价比非常高的产品。

风险等级 低

银行存款

新加坡政府债券

储蓄保险

风险等级 中

基金

房产

股票

高收益债券

风险等级 高

外汇

期权

期货

虚拟货币

购买储蓄保险的准备工作

首先,定义你的储蓄目标,比如退休时候能拿多少钱,或者每月收入多少能满足你的生活需要。我们可以用下列表格进行统计。

其次,确定你的还款年限和取钱时间,取钱方式,例如是想按月收入还是一下子拿一大笔钱出来,或者一下子全部取光。

最后,找保险经纪购买合适的产品,这里提示一下,每个保险公司的收益率是不一样的,这里不要看保险经纪给您看的假定收益率,而要看近十年平均实际收益率。在这方面,新加坡保诚的实际收益率在所有新加坡保险公司中还是非常突出的。

储蓄保险产品有哪些常见形式

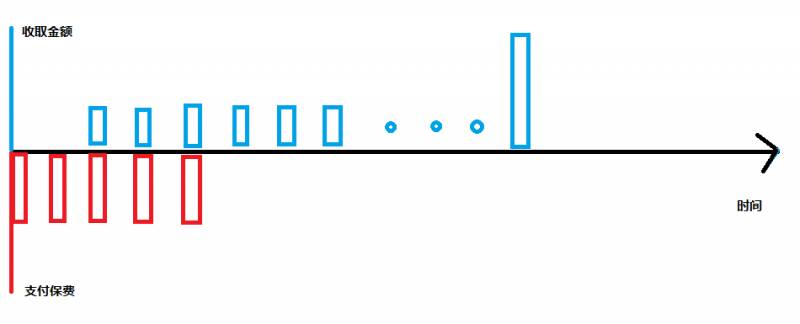

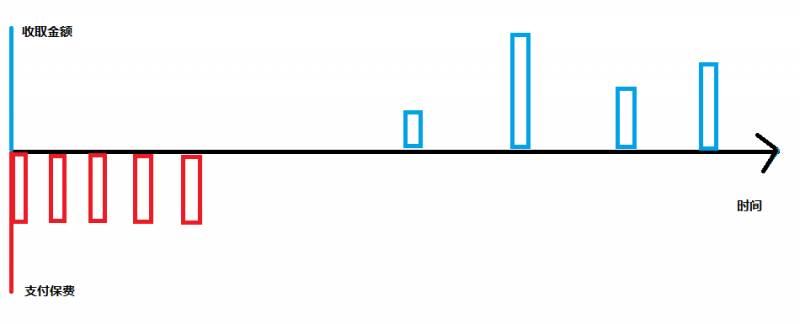

形式1:从第三年及其以后某年开始可以获得保额一定百分比的金额。比如保额为10万,第三年开始每年给4%,那么每年获得的金额为4000,等到保单到期,用户还会得到一个总数的金额。

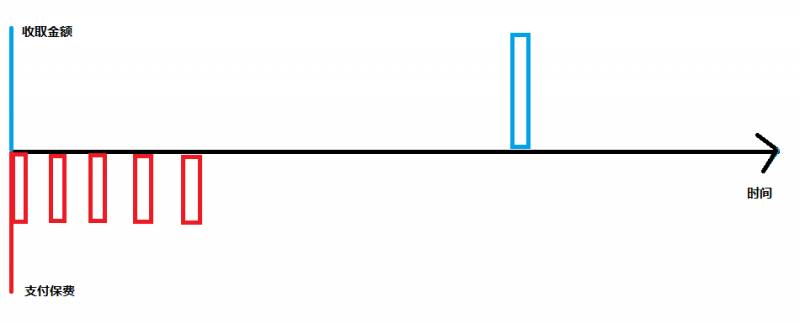

形式2:选择固定的保费支付年限,和固定的到期年限,用户支付完所有保费后,等到保单到期获得总数的金额。

形式3:选择固定的保费支付年限,保费支付完成后,终身任一时间都可以取钱,每次取钱之后,剩余的现金价值继续累积,一直到所有现金价值被取完为止或者投保人去世。

还有其他上面未列出的形式。