替代蛋白热度衰退?不!中国和新加坡成为融资热门市场

根据 Pitchbook 的数据以及 Good Food Institute 针对替代蛋白投资者的调查显示,随着全球风险投资总额下降了 35%,2022 年注入替代蛋白领域的资金也减少了 42% 至 29 亿美元。尽管市场存在短期担忧,但亚太地区的替代蛋白投资同比增长了 43%,投资者对替代蛋白领域的长期前景仍保持乐观。

非营利组织 Good Food Institute(GFI)于 2022 年 12 月对 125 名全球投资者进行了调查,接受调查的投资者中有 42% 位于北美,32% 位于欧洲和英国,20% 位于亚太地区,范围从风险资本到天使投资人、家族办公室、加速器、私募股权和企业。

调查结果表明,尽管投资者趋于谨慎和保守,ESG 影响力投资对替代蛋白的兴趣是该领域的最大驱动因素;80% 的受访投资人将替代蛋白纳入其 ESG 基金的核心任务;81% 的受访者已经投资过替代蛋白,87% 的受访者预计将在 2023 年进行进一步投资。

替代蛋白投资整体上减少

在全球范围内,所有行业的风险投资都在下降,农业食品也不例外。通货膨胀率上升、供应链中断、能源紧缩和俄乌战争影响了全球的农食行业,原材料和配料价格上涨,生产、运输和分销成本也在上涨。

投资者的谨慎态度是可以理解的,2020 年和 2021 年的大部分农食科技投资的泡沫已经在交易数量、交易规模和估值方面消散。根据 GFI 总结的数据,全球替代蛋白领域的投资量下降了 42%,从 2021 年的 51 亿美元下降到 2022 年的 29 亿美元。

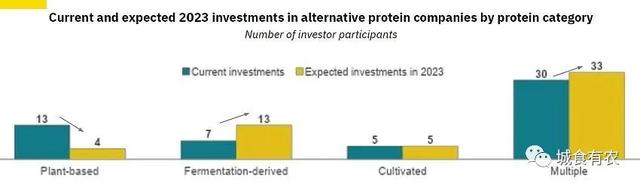

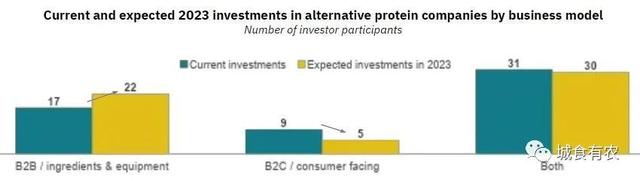

受访投资人对植物基的兴趣正在减少,越来越多的公司计划投资于由精密发酵衍生的替代蛋白产品;与 B2C 相比,投资者更加重视 B2B的配料和设备投资,从而使他们的替代蛋白资产多样化。

根据 GFI 初创公司创新专家 Audrey Gyr 的说法,虽然短期内围绕替代蛋白存在一些矛盾情绪,但投资者仍然乐观,并把替代蛋白作为 ESG 的新领域。越来越多的投资者从太阳能和电池转向食品,农业食品科技正成为那些 ESG 投资者的下一个目标。

有 42% 的投资者将 ESG 因素视为这种趋势的主要驱动因素。

总体上,投资者们把 2022 年替代蛋白投资放缓的原因归咎于更广泛的全球经济状况,而不是对替代蛋白的具体担忧。

亚太地区替代蛋白投资增长

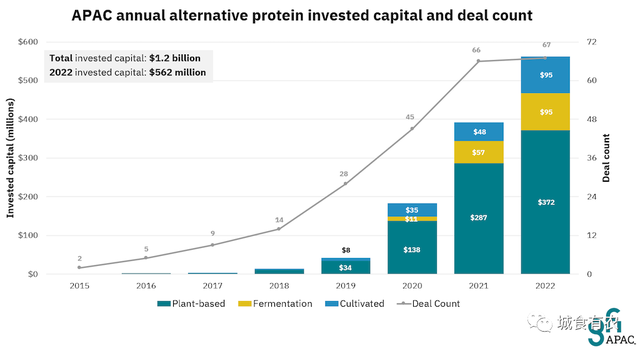

与此同时,根据 Good Food Institute Asia Pacific 对来自 Pitchbook Data 的 2022 年融资数据进行的分析,发现亚太地区替代蛋白领域的总投资额增加了 43%,从之前的 3.92 亿美元增至 5.62 亿美元,从细胞培养肉到植物肉再到精密发酵的所有细分领域都有强劲增长。

植物基的融资增长了 30%,从 2.87 亿美元增至 3.72 亿美元,这在很大程度上要归功于新加坡初创公司 TiNDLE 破纪录的 A 轮融资。

随着中国的昌进生物于去年 7 月完成了 1.4 亿人民币 A 轮融资,精密发酵和其他发酵投资增长了 67%,从 5700 万美元增加到 9500 万美元。

细胞培养肉类、奶制品和海鲜领域的的增长达到 96%,从 4800 万美元增至 9500 万美元,澳大利亚的 Vow 完成了创纪录的 A 轮融资。

在交易数量方面,自 2021 年以来,精密发酵从 9 笔增至 14 笔,细胞农业从19 笔增至 20 笔,而植物肉则略有下降,从38 笔减至33 笔。总体而言,亚太地区替代蛋白的投资增长广泛而深入,并非孤立于单个国家或公司。

中国和新加坡是替代蛋白融资热点

亚太地区两个替代蛋白投资增长最强劲的国家:新加坡和中国。

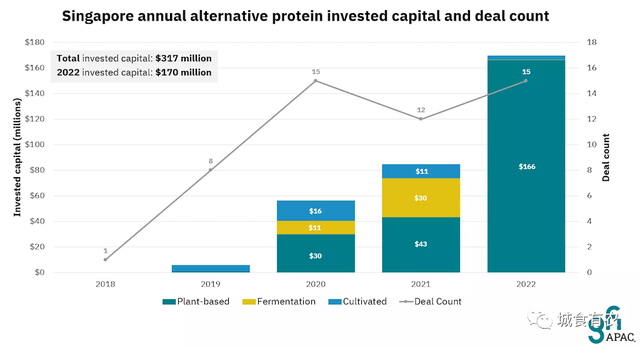

新加坡地球上唯一一个所有种类的替代蛋白产品都获准进行商业销售的国家,对替代蛋白的总投资翻了一番,从 2021 年的 8500 万美元增加到 2022 年的 1.7 亿美元。

2022 年对于中国的替代蛋白来说也是重要的一年。“人造肉”首次被纳入农业农村部五年农业规划,替代蛋白被认为是国家粮食安全的关键。

也许正因如此,对替代蛋白的投资显示出明显增长,2021 年至 2022 年期间的资金增长了 6 倍,从 2400 万美元增加到 1.52 亿美元。这显示出政府对未来食品技术的支持与投资该领域的资金之间的联系。

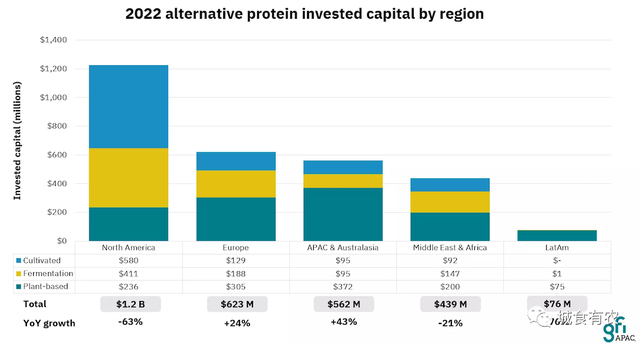

数据还表明,亚太地区的相对重要性在增长。2022 年标志着来自北美以外的替代蛋白投资首次占全球总量的大部分份额,其中亚洲成长最快,达到了 43%,而欧洲为 24%,北美则下降了 63%。

替代蛋白领域预计面临整合

当 GFI 调查投资者为什么去年放弃了特定投资时,62% 的受访者表示交易条款和 48% 的受访者报告了对潜在回报的担忧,成为了未达成交易的最主要的两个原因。

第三个原因是公司没有足够的技术验证,占受访者的 32%;第四个原因,23% 的受访者表示没有获得足够的财务预测和分析。

对此,投资了替代蛋白初创公司 MyForest Foods 和细胞培养肉鼻祖 Mosa Meats 的 Unovis Asset Management 管理合伙人 Dan Altschuler Malek 认为,替代蛋白领域被过度炒作,而现在它的问题也被夸大了。

“几年前,钱基本上是免费的,但那不是现实,我们在某种程度上回到了现实。如果现在以实际估值进行融资,公司的境况就会好得多,因为不会面临很大的估值下跌风险。”

无论技术如何,食品都是一项成本低廉的业务,必须始终如一地为客户提供服务。这些公司中的大多数都不会一夜间就成为价值数十亿美元的公司,所以一开始就抱着这种心态的初创公司不会成功。

当前的困难让大家回归现实,这样导致的很多调整往往发生在后期融资阶段,但如果是一家处于早期阶段的公司,不太会受到糟糕的影响。随着市场需求、市场规模和投资额的推动,该领域预计将会进行调整,并且将会出现整合。

亚太地区的初创公司一直在不断壮大,吸引到政府的大力支持,并筹集到创纪录的融资。这意味着该领域在亚太地区正走向繁荣时期。随着全球经济衰退开始使交易变得更加实惠,以及亚洲食品未来的不断发展,具有前瞻性思维的投资者将得到获得巨大回报的机会。

原文 | 替代蛋白整体资金下降42%,

亚太地区增长43%,投资者保持谨慎乐观

评论