美国的次贷危机爆发后,经济学家们预期其他国家会出现“脱钩”

第1章 世界经济与2008~2009年危机

世界经济在2000~2008年增长迅速,随着发达国家、新兴国家和发展中国家都取得了创纪录的高增长率,失业率和贫困率纷纷下降。快速增长的发展中经济体和新兴经济体对原材料的强劲需求推高了大宗商品价格,给资源丰富的国家带来收益。全世界都在经历一个普遍的幸福期。

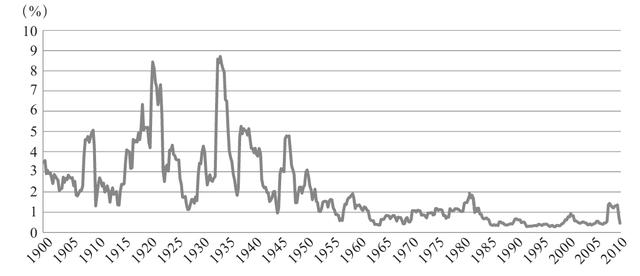

发达的工业化经济体的商业周期在近年来波动幅度减小,也给人们对经济发展前景和增长可持续性带来了更多的乐观情绪(见图1–1)。经济衰退期变得更短,影响程度更低。例如,1987年美国股票市场的下挫并未导致经济衰退;1990~1991年的衰退持续时间相当短,影响程度很低;类似的是,2001年互联网泡沫破灭也只导致了温和衰退和缓慢复苏。同时,经济扩张期的持续时间变长。成功地稳定商业周期波动,进入一个低通货膨胀、高增长和温和衰退的新时代,有人把这称为“大缓和”(Great Moderation)[1]。

图1–1 美国国内生产总值增长率的标准差

资料来源:Gordon 1990.

商业和金融领域的监管放松以及金融工具创新也帮助建立了更为灵活、更具适应能力的经济体系,促进了“大缓和”的实现。人们认为金融资产的风险比以前更低,这促进了更多金融中介的发展,刺激了经济增长和金融创新,尤其是通过对冲基金。商业周期的波动幅度变得更小,是因为充足的全球流动性(部分反映了某些新兴市场经济体的过度储蓄),这给人们带来了“稳定是由于金融体系的结构性改革所致”的错误印象。此外,虽然全球经济增长在加速,但人们预计,全球化和自由贸易的拓展(部分归功于中国在2001年加入世贸组织的推动)以及中国和新兴市场经济体的快速增长会把通货膨胀率控制在低水平。[2]

美国的次贷危机爆发后,经济学家们预期其他国家会出现“脱钩”(decouple)现象,这是高盛公司的吉姆·奥尼尔(Jim O’Neil)提出的概念,并很快被其他人接受。脱钩的概念意味着,巴西、中国、印度和俄罗斯的经济会被各自国内的强劲需求保护,不会受到美国次贷市场崩溃的严重影响。例如,在2008年9月,德国财政部部长皮尔·施泰因布吕克(Peer Steinbrueck)宣布:“本轮危机完全是美国自身的问题。七国集团的财政部部长也支持这一观点。”[3]许多政策制定者都不清楚美国和欧洲的金融业联系已变得多么紧密。

随着世界经济的快速扩张,全球失衡问题日趋严重,东亚出现巨额经常账户盈余(欧洲也有程度稍小的盈余),美国则出现巨额赤字。人们对于全球失衡的重要性持有相去甚远的观点。弗雷德·伯格斯滕(Fred Bergsten)和米兰达·扎法(Miranda Xafa)等经济学家把失衡视为全球经济稳定的威胁。[4]在美国国会的听证会上,伯格斯滕作证说:“全球失衡或许是目前对美国和世界经济持续增长和稳定的最严重威胁。”[5]本·伯南克等人则把失衡视为发展中国家金融市场不发达的自然结果,这导致了对美元定价的金融资产的需求膨胀,但他并不认为这意味着对全球经济的主要威胁。[6]

其实,对全球失衡和美国房地产泡沫应负主要责任的是美国的国内政策。2001年为应对互联网泡沫破灭而引入的宽松货币政策因为金融监管放松和金融工具创新而放大,导致了美国房地产市场的泡沫。房地产繁荣带来的财富效应,加上允许居民家庭把房屋价值收益资本化的金融创新,造成了家庭的过度消费和超额负债。快速增加的家庭负债以及因伊拉克战争和阿富汗战争而增加的公共债务,导致美国出现巨额经常账户赤字。这个现象又因为美元作为储备货币的地位而持续下去。

事后看来,为应对2001年互联网泡沫破灭引发的衰退而采取的宽松货币政策走得太远也延续得太久。还有,美国贸易逆差在2003年后成为政策制定者日益关注的关键议题,假如此时的政策制定者能认识到美国的需求过剩在进口扩大中的作用,而不是指责其他国家,原本可以有更对症下药的政策措施来解决全球失衡的真正根源。这样,就可以提前很长时间防止美国的房地产过热,加强金融监管,从而避免全球危机的爆发,或至少能减轻其危害。

危机的爆发、演进和后果

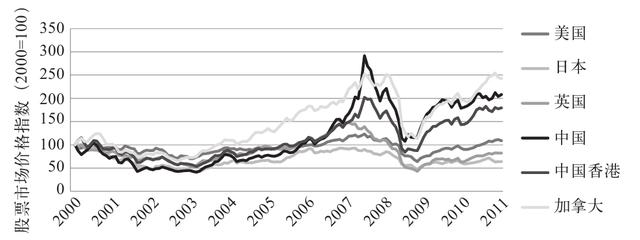

2008年9月,全球金融危机随雷曼兄弟破产而爆发,那次破产在很大程度上是抵押贷款和衍生产品的不断违约所致。由此引发的金融危机导致市场上对私营部门的信贷急剧萎缩,利率水平飙升。随着更多的美国金融机构陷入困境,股票市场、国际贸易和工业生产都受到波及,其效应扩展到其他发达国家、新兴市场和发展中经济体(见图1–2)。随着全球的真实增长率显著降低到预测水平以下,发达经济体陷入衰退。只有中国等亚洲发展中国家还保持了较为强劲的增长。

图1–2 股票市场的崩溃

资料来源:World Bank 2012a.

以多数指标测算,本轮危机所达到的程度都是现代经济史上从未有过的。两位知名的经济历史学家巴里·埃森格林(Barry Eichengreen)和凯文·奥罗克(Kevin O’Rourke)将本轮金融危机与20世纪30年代的“大萧条”做了类比[7],全球总产出和贸易额大幅下滑,失业率飙升,股票市场急剧下挫。

危机是由美国房地产泡沫破灭所触发,2007年第二季度,美国房产价格才出现急剧下跌,但自2005年以来,房产价格的增速便已放缓。美国的房产价格是在20世纪90年代后期开始快速提高的,随着贷款发放标准的放宽,越来越脱离经济基本面,2006年4月价格达到顶峰。[8]在美联储收紧货币政策后,银行停止向次级抵押贷款(即所谓的“三无”贷款[9],在不需要借款人收入证明材料的情况下发放)提供优惠利率,并开始坚持让借款人偿付债务。随着房产价格继续下跌,抵押贷款的逾期、冲销和违约现象大幅增加。违约的抵押住房被没收出售,加剧了房地产市场已经出现的快速滑坡。受住房存量过剩加剧的警告,在市场上过度扩张的银行急剧压缩新的抵押贷款。随着房产价格继续下跌,越来越多采用可变利率抵押贷款的借款人出现违约,进一步增加了那些通过担保债务凭证(collateralized debt obligation,CDO)等新工具持有证券化次级贷款的金融机构的风险。

随着担保债务凭证市场的基础被动摇,这些与违约相关的工具和资产价格大幅下挫。[10]参与这些金融工具交易的对冲基金的杠杆率变得极高,最危险的机构的债务/股本比率高达20∶1。例如,到2007年夏,曾经在高度缺乏流动性的次级担保债务凭证类产品中有数十亿美元投资的贝尔斯登公司运营的两家对冲基金,很快就损失了绝大部分价值。各银行的应对办法是撤销对冲基金用来为担保债务凭证的产品融资的短期贷款。这两家基金随即崩溃,并预示了数百家对冲基金和其他机构的命运。它们都属于影子银行体系,发挥着银行的功能,但不像银行那样接受监管,例如共同基金和货币市场共同基金。[11]

出现严重危机的首批迹象是在2007年后期,抵押贷款违约的增加导致了两家国际银行破产:德国的IKB工业银行(IKB Deutsche Industriebank)和英国的北岩银行(Northern Rock Bank)。为此,加拿大、欧盟、瑞士和美国的中央银行在2007年12月宣布了一项计划,给银行业提供至少900亿美元的短期融资。很快,欧洲中央银行又向金融体系增加了5000亿美元注资。

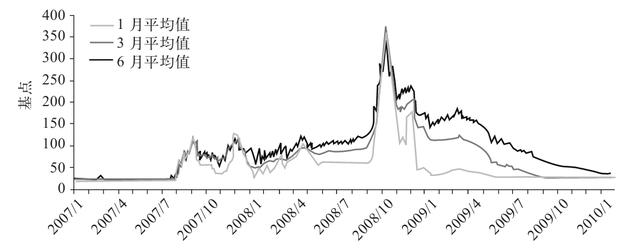

2008年3月,贝尔斯登公司申请破产,被JP摩根公司以不足其危机前价值1/10的价格收购。危机在2008年9月全面爆发,当时,美林、雷曼兄弟以及美国国际集团(AIG)和哈里法克斯银行(HBOS)都申请破产,主要是由于它们在房地产市场的巨大损失。[12]这些银行的杠杆率都极高,即使是房地产市场上的小幅下跌也令它们不堪一击。雷曼兄弟的破产是美国历史上最大的破产案例,随着该公司的崩溃,资产负债表的不确定性导致银行间的借贷风险急剧增加,各金融机构之间的信贷往来突然中断。信贷的突然中断继而触发了流动性危机和挤兑现象,导致2008年的伦敦银行间拆借利率(London Interbank Offered Rate,LIBOR)和隔夜指数掉期(overnight indexed swap,OIS)利率飙升(见图1–3)。

图1–3 伦敦银行间拆借利率和隔夜指数掉期利率的波动

注:这两个利率的利差反映了向其他银行贷款的潜在违约风险。

资料来源:Bullard 2010; Financial times.

随着美国的若干大银行、保险公司和养老基金面临破产,政府迅速采取行动,投入7000亿美元救助,以阻止金融体系的全面崩溃。为鼓励银行重新开始相互借贷并向企业和消费者提供贷款,美国国会通过“问题资产救助计划”(Troubled Assets Relief Program)授权财政部担保或购买最多价值7000亿美元的商业或住房抵押证券及相关的金融工具。为帮助全球最大的保险公司美国国际集团摆脱流动性危机,给金融机构重建信用,美联储把有效利率水平降低到接近0的名义水平。在雷曼兄弟破产后很短的时间内,政府就接管了房利美和房地美,这两家机构在二级抵押市场上销售的抵押证券也使它们陷入了财务困境。[13]

金融危机严重打击了实体经济。在繁荣时期持续增长的消费信贷趋于枯竭,有扩张计划的公司无法筹措资金。在全世界范围内,给新项目提供贷款都变得十分危险,新创企业的数量锐减。

美国的经济衰退发端于2007年12月,持续了18个月,增长率最终开始提高,但依然迟缓乏力。美国的总债务在危机前约为国内生产总值的62%,到2010年已接近约94%,这在很大程度上反映了危机引起税收收入的显著下降。所有产业部门的需求在2008年9月后都出现下跌,对产品的需求比对服务的需求下滑幅度更大。消费者对未来缺乏信心,推迟购买耐用品和度假,导致零售额大幅下降。汽车产业受到的打击尤其巨大,产能利用率下降到历史最低的不足40%的水平。大多数汽车生产商都不可避免地走向重组,许多厂商还申请破产。克莱斯勒公司和通用汽车公司于2009年年中申请破产时,美国财政部出面救助,成为股份持有人,这是2009年通过的总额达到7870亿美元的财政刺激方案《美国复兴与再投资法案》(American Recovery and Reinvestment Act)的一部分。

美国的就业数据同样急速下降,但不同产业部门、技能和州所在地的就业下降情况各不相同。全国总共减少的岗位超过810万,接近总就业量的7%。建筑业和耐用消费品受到的打击最为严重,在周期的最低谷,建筑业的从业人数比衰退初期减少了近30%。在房地产泡沫更严重的州以及已属夕阳地带的州,由于主要雇主是制造业厂商,下跌幅度更为显著。缺乏技能的员工主要在受危机影响最大的产业就业,如建筑业、休闲产业和交通业,失业情况尤其严重。长期失业在总失业中所占的比重也达到历史新高。

美国的经济衰退很快向其他发达国家蔓延,然后波及发展中国家,引发了对萧条的普遍担心。从以下统计数字可以看到本轮危机的严重程度:2009年,全球总产出下降了1.9%,其中高收入国家下降了3.4%(日本为5.2%,英国为4.9%,欧盟为4.3%,美国为2.6%)。新兴市场经济体的国内生产总值增速下降到约0.5%,而发展中国家还停留在4%的比较强劲的高度。世界贸易额在2009年比2008年下降了近50%。另外,股票市场崩溃,全球失业现象剧增,在危机前失业水平原本就比较高的西班牙和希腊,失业率甚至超过15%。

全球经济放缓暴露了很多问题。曾经出现房地产繁荣的各国(如爱尔兰和西班牙)和危机前就有大量财政赤字的国家(如希腊和葡萄牙)如今正在主权债务危机的边缘挣扎,要求欧洲中央银行和国际货币基金组织加以援助。欧元区的主权债务危机对世界经济具有潜在的灾难性影响。

危机如何蔓延到全球

本轮危机通过多个渠道向全球蔓延。第一个渠道是货币市场,雷曼兄弟在2008年9月15日破产,其短期债务变得一文不值,这在投资者中造成恐慌情绪,为商业票据市场融资的货币市场基金出现资金逃离。由此就加剧了人们对违约风险的担心,将全球金融市场拖入恐慌。随着各国中央银行为金融体系积极注入流动性,商业银行才开始降低贷款利率。

第二个渠道是贸易。贸易伙伴之间广泛使用信用证和商业票据,在交易商品抵达目的地之后用于支付,但在雷曼兄弟破产后,这些工具失去了效力,结果导致全球贸易陷入停滞。[14]在2009年年初的危机高峰,中国和德国的出口额比前一年下跌了30%,新加坡下跌了37%,日本的下跌幅度更是达到45%。

第三个渠道是汇款。虽然全球的汇款总额仅有少量下跌,但某些工人群体的汇款量却大幅下降,尤其是在美国建筑业工作的中美洲移民的汇款。许多人因为危机被解雇,完全停止向家乡汇款,导致他们的祖国的总需求和国内生产总值增长萎缩。

随着发达国家的需求骤减,危机还因为国际大宗商品的价格大跌而蔓延,尤其是石油,这使石油出口国也陷入财政危机。石油价格在2009年下跌到每桶40美元,与2008年每桶110美元的实际价格(2005年美元不变价)相比直线跳水。而在危机爆发前,大宗商品价格的上涨曾经与金融市场的崩溃一起加剧了发达国家的经济衰退。宽松的货币政策导致投资需求从美国国债向外转移,也刺激了大宗商品价格在危机前的暴涨。[15]大宗商品市场的供求紧张状况和利率水平的下降制造了将大宗商品转化为投资资产的错误动机。

[1] “大缓和”这一术语来自:Stock and Watson(2003)。

[2] 参见:Roubini and Mih 2010. PP. 26-31。

[3] 参见:Roubii ad Mihm 2010. P. 115。

[4] 国际货币基金组织执行理事会成员米兰达·扎法在危机前指出:“美国经常账户赤字的增加让政策制定者们更加担心可能出现突然断裂和无序流动,包括美元资产的大规模抛售和美国利率水平的急剧抬升,以及美国吸纳能力的大幅下降。如果因为市场对美元的信心突然消失致使失衡现象突然释放,显然会对金融市场和全球经济产生巨大的负面影响。”(Xafa 2007.)

[5] 参见:Bergsten 2007。

[6] 参见:Bernanke 2005a。

[7] 参见:Eichengeen and O’Rouke 2010。

[8] 有的研究[Krugman and Well (2010)]认为,房地产市场危机主要应归咎于综合抵押证券和放贷标准的下降。抵押贷款发放人很多没有传统银行业务,他们在发放贷款后很快将其出售给其他企业,这些企业又把贷款组合打包,再把证券组合的份额卖出去。评级机构给这些证券的最优先级类型(对本息偿付有第一清偿权利)的评级大多数是AAA。随着房地产泡沫的膨胀,这些业务获得巨大利润,没有人希望考虑未来的房地产崩溃带来的风险。但是在泡沫真正破灭时,大多数AAA级证券的回收率仅有个位数的百分比。

[9] 这种借款人属于无收入、无工作、无资产的“三无”借款人。

[10] 参见:Lewis 2010b。

[11] 参见:Roubini and Mihm 2010, p. 91。

[12] 参见:Roubini and Mihm 2010。

[13] 房利美和房地美是美国政府资助的企业,创立的目的是通过抵押贷款证券化(抵押支持证券)发展二级抵押贷款市场,以便让贷款人把资产再投资于更多的贷款,并增加抵押贷款市场的贷款人数量。

[14] 参见:Roubini and Mihm 2010, p. 118。

[15] 参见:Caballero, Farhi, and Gourinchas 2008。