万字解析美国SaaS行业:模式、估值、关键指标

当下,企业服务投资国内可谓是热门赛道之一,同时热度不减的是大洋的另一端-美国,也即SaaS公司的发源地。目前,在美国,尤其是硅谷地区,SaaS创业和投资可谓是如火如荼。在此背景下,基于个人对SaaS行业的观察,以及结合在硅谷的经历,总结了一篇美国SaaS行业报告,希望给国内的投资者和创业者呈现出相美国SaaS行业概览。

【真灼君认为:SAAS以及大数据,不是一个行业,SAAS只是一种产品形式,大数据只是一种工具,因此不是一个行业。】

报告分为五个部分:

美国SaaS行业概况

美国SaaS商业模式

美国SaaS行业的估值方法

为何美股对SaaS企业估值如此高

美国SaaS公司的关键指标

一、行业概况1. SaaS概念

云服务通常将其提供的服务自下而上分成三层:基础设施(infrastructure)、平台(platform)和软件(software)。

SaaS是Software-as-a-service(软件在线服务)的简称,是随着互联网技术的发展和应用软件的成熟,而在21世纪开始兴起的一种创新的软件应用模式。它与“on-demand software”(按需软件),the application service provider(ASP,应用服务提供商),hosted software(托管软件)所具有相似的含义。

它是一种通过Internet提供软件的模式,厂商将应用软件统一部署在自己的服务器上,客户可以根据自己实际需求,通过互联网向厂商定购所需的应用软件服务,按定购的服务多少和时间长短向厂商支付费用,并通过互联网获得厂商提供的服务。

2. SaaS分类

SaaS 服务依据服务客户的范围分为两种,分别为通用型SaaS 及行业垂直型SaaS。通用型SaaS 不区分客户所在行业并为其提供通用服务,包括CRM、HRM、协同OA、ERP 等,行业垂直型针对特定行业提供服务。

数据来源:公开资料整理

3. 市场概况

据Gartner预测全球公有云市场规模2016年约2100 亿美元,其中SaaS市场规模约385.7亿美元;2020年全球共有公市场服务规模将增加到约3800 亿美元,SaaS市场规模约760亿美元,对应的CAGR分别为12.87%, 14.75%.

全球公有云市场服务规模(单位:百万美元)

美国在全球云计算市场的领导地位进一步巩固。

从市场发展阶段来看,美国市场起步最早,发展最快。作为云计算的“先行者”,北美地区仍占据市场主导地位,2017年美国云计算市场占据全球59.3%的市场份额,增速达20%,预计未来几年仍以超过15%。

欧洲作为云计算市场的重要组成部分,以英国、德国、法国等为代表的西欧国家占据了 18.1%的市场份额,近两年增长放缓,2015 年以来增长均未超过 10%,其中西班牙等国家出现负增长。2017 年日本云计算市场全球占比 3.6%,增速为 11.8%。中国市场所占份额为 6%,近几年呈上升态势。

2017 年全球云计算区域分布格局,数据来源:Gartner

从服务商来看,呈现出向巨头汇聚的特点,云计算领域为四大巨头占据:亚马逊、微软、IBM和Google。其中,2017年亚马逊AWS收入173亿美元,增速达到47%,服务规模超过全球IaaS领域第二到第十五名厂商总和的十倍,数据中心布局美国、欧洲、巴西、新加坡、日本和澳大利亚等地,服务全球190个国家和地区。

云计算领域为五大巨头市场份额

4. 发展历程

企业级服务SaaS 始于90 年代末,最早在美国出现。1999 年salesforce 公司最早推出通过互联网交付的CRM 产品,由此诞生SaaS 服务雏形。2006 年Amazon 推出S3、EC2 服务实现了硬件、存储云化,SaaS 投融资迎来爆发式增长,涌现Netsuite、ServiceNow、Workday、Ultimate 等一批知名上市企业。

K&L GATES 数据显示过去10 年风投基金在SaaS 领域投资额达1460 亿美元,全球SaaS相关企业IPO 数量达307 家。

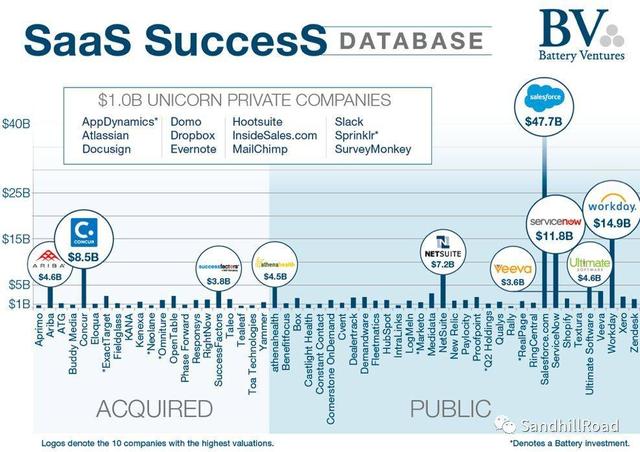

全球SaaS 独角兽概览,数据来源:Battery Ventures (2015 year data base)

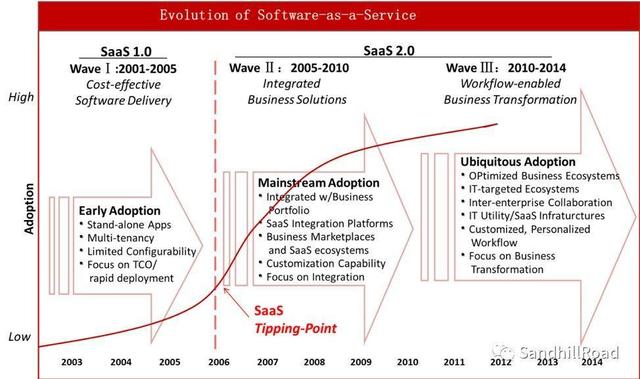

从Salesforce一枝独秀到各细分领域百花齐放,美国企业级SaaS 行业已经历了十几年的发展周期,逐步走向成熟和稳定时期。

咨询公司Saugaluck technology 研究认为,从2001 年到现在,基于企业普及率、SaaS 产品发展方向、产品及特点等维度,美国企业级SaaS 市场的发展大致经历三个发展阶段,同时产品形态逐步由最初的1.0 逐步过渡到2.0。

- 启动期2001~2005 年,市场进入云服务的启蒙阶段。

Salesforce、Netsuite、Successfactor公司依次成立。通用领域的云服务率先发展。该阶段云服务的扩展重心聚焦在新模式的经济型和易用性上,通过标准化的交付模式、更快的上手速度、以及与业务量匹配的收费模式开拓原始客户。互联网、游戏类的科技企业以及中小企业成为SaaS 模式的先行者。通用领域的云服务率先发展并以此为主。

- 快速发展期2005~2010 年:PaaS 服务的出现为SaaS 企业的发展提供了应用平台,虚拟化、分布式计算等云计算所需的基础技术不断完善。

Microsoft、IBM、Amazon等巨头开始布局云计算产业,各细分领域的公司开始涌现。产品形态逐步过渡到2.0 时代,产品向可定制的综合解决方案逐步演进。

SaaS 生态逐步形成,头部企业通过PaaS 平台构建应用商店,整合大量ISV,搭建初步的生态系统,并推动商业模式的丰富和升级。大量的企业开始使用SaaS 产品。新领域的企业级SaaS 公司大量出现。许多SaaS 公司相继上市,市场进入向上的拐点。

这个阶段部分发展相对成熟的SaaS 公司以向企业提供一整套解决方案为目标,从原来的产品提供方向平台提供方迈进,提升留客率与单客户价值。同时,也不乏创业公司从新模式新领域切入,快速打开局面,SaaS 行业逐步走向百花齐放的局面。

- 稳定发展期2010 年开始:美国云计算市场达到较高成熟度,用户认可度较高。

在市场充分竞争下,技术、商业模式等优势企业脱颖而出,行业规范进一步标准化。产品形态进一步演进,帮助企业衔接上下游资源,实现产业信息技术生态系统。

专注于企业革新,移动化、数据资产化等新趋势为行业带来新的机会,促进服务模式的升级,使得SaaS 软件更深入地影响企业的管理流程,并通过数据分析和交易撮合为企业带来增量业务。

在此阶段,Zenefits、Slack 等新秀快速崛起。新技术、新模式继续驱动产业向前。

美国SaaS 行业发展路径,数据来源:Battery Ventures

数据来源:Saugaluck Technology

总体来看美国SaaS 发展具有如下特征:

- 技术路径:从承载单一功能的软件方案到企业业务导向的综合方案演进;

- 产品形态:通用模块先行,并逐步向行业垂直模块扩展;

- 竞争格局:并非一家独大,格局较为分散,传统软件企业、消费互联网公司缺乏明显优势。

由此可以看出,典型SaaS 企业核心竞争力可概括为:企业需求导向的产品能力和服务能力、线下渠道推广能力,以及产业纵向资源整合能力。

5. 目前美国SaaS 行业特点

- 美国企业级SaaS 市场处于成熟发展期。

自1999 年Salesforce 成立开始,美国企业级SaaS 行业经历了十几年的发展周期,目前已经稳定发展时期,行业相对成熟。

- 行业规模大且保持较快增速。

根据Forrester Research的预测,2016 年全球SaaS 行业的收入规模达到930 亿美元,且相较2015 年增长20%。

其中,欧美SaaS 行业收入占到全球80%以上,是推动SaaS 行业成长的主要生力军。相对来说,Gartner的增速预测相对保守,在云渗透率逐渐提升的背景下,行业增速将从2010 年20%下降到10%~15%左右。

- 美国企业级服务市场细分领域众多,SaaS 化率各有不同。

美国SaaS 公司差异化竞争特点显著,每家公司的切入点各有不同,造就众多细分领域。在各细分领域中,CRM、办公协同等领域移动化、标准化程度高、企业决策门槛低、价值提升显著,更易规模化扩张,这些领域率先SaaS 化。

HRM、BI 等领域由于业务流程相对复杂,专业化要求高,处于逐步SaaS 化的阶段,近几年将是其发展的黄金时期。ERP、SCM 等领域非标准化程度高,定制化需求高,云渗透率相对较低,行业机会较多。

- 各细分领域出现众多独角兽公司,格局相对分散。

截止 2019 年 5 月 11 日,美国共有68 家新兴SaaS 公司,总市值为 6404 亿美元,平均市值94亿美元。

其中,Salesforce 市值超过1440亿美元,Workday 的市值超过380亿美元。同时,在未上市公司中,也不乏估值超过10 亿美元的SaaS 独角兽公司,包括人力资源领域的Zenefits,商业智能领域的Domo 等。以及众多被收购的公司,包括人力资源领域的Successfactor、Taleo,差旅管理领域的Concur 等。

美国SaaS行业细分领域众多为各类型公司提供生存空间,而公司众多反映了SaaS 行业规模的不断扩大,以及技术和商业模式驱动下,客户需求的不断升级。

美国SaaS 行业各细分领域诞生众多独角兽公司,数据来源:Bessermer Venture Partners

6. 美国SaaS 行业发展的三大关键要素

从美国SaaS 行业发展历程来看,完善的互联网基础设施、科技及政策的推动三大要素起到至关重要的作用。

首先,互联网基础设施的完善奠定了SaaS 发展的土壤。早在2001 年,美国互联网用户占比已达到80%,光纤接入用户达600 万。互联网的普及及企业信息化的普及为SaaS 行业的崛起提供了庞大用户基础。

其次,数据处理、混合云与网络安全等方面的新兴技术的不断涌现,推动SaaS 行业发展,提升了服务质量,使SaaS 被接受的程度大幅提升。开源集群计算框架Apache Spark 2.0 加快了数据处理速度;隐私感知混合云与数据脱敏技术感知实现对敏感数据的保护,防止敏感数据泄露;自适应安全架构能够更好地应对高级定向攻击,强化网络信息安全,新技术的不断突破打消了大型企业转向SaaS 的顾虑,进一步推动海外SaaS 行业发展。

再次,知识产权保护法及隐私相关法律的完善为SaaS 行业保驾护航。第一,发布《电子通信隐私法案》、《国家安全法》以及美国各州建立的信息安全法,通过立法的方式为用户隐私和信息安全提供保障。

第二,云计算行业的安全和服务标准制定取得显著的进展,提升了SaaS 服务的质量。美国国家标准与技术研究院(NIST)编制了标准,对云服务的安全和服务质量等方面提出了具体要求。

第三,美国政府数据开放政策为云服务的发展提供广阔空间。2012 年美国发布数字政府战略,要求政府必须保证美国民众可以随时随地通过任何平台或设备获取政府信息和公共服务。

7. 美国SaaS 行业的驱动因素

- 底层技术驱动应用层变化

SaaS 进入快速增长阶段的拐点是底层技术的逐步成熟。2005~2010 年,云计算技术逐渐成熟,亚马逊、谷歌、微软等企业分别进行云计算基础设备的商业化推广。

云计算市场规模的爆发为SaaS的发展提供了更稳定的底层架构和应用环境,驱动SaaS 行业迅速发展。

伴随着对云计算及其共享资源理念的接受度提高,企业用户对于数据安全性及保密性的担忧减缓。而云计算技术的成熟,进一步提升SaaS 服务的稳定性及并发性、提升客户体验效用,从而形成正向循环。

全球云计算市场规模走势图,数据来源:前瞻资讯产业研究院

- SaaS 模式相对于传统软件交付模式具备优越性

低成本,高可用性、可伸缩性、可维护性。对于企业来说,SaaS 初期采购成本低,后期按需付费,企业无需准备机房、购买服务器设备、安装软件、维护管理等。这大大降低企业决策成本,提升企业软件的可伸缩性,风险低且更为经济。

同时,SaaS 软件更容易升级更新,PC 时代的软件生命周期的说法将不再存在。另外,SaaS 软件更适合当今移动办公的趋势,移动化和SaaS 化相互促进相互加强。

传统模式下硬件、实施等各项费用繁多,云服务模式下以订阅费用为主,Source:People

- 企业业务线上化、多屏访问、实时同步成为传统软件痛点

互联网时代下,企业的业务流程已趋于线上化。电子商务的成熟,导致众多的销售采购环节,必须通过网络发布或者获取信息。而智能终端(智能手机、平板电脑等)、移动互联网、社交软件的普及,使得客户、员工、合作伙伴间的沟通更为密切高频,多屏方位、实时同步成为迫切需求,而这恰恰是传统软件的痛点。

- 企业治理精细化,数据成为企业隐形资产

随着现代管理科学的发展,企业向治理精细化、业务流程化、决策科学化迈进。数据分析作为提升生产、销售、管理效率的重要手段,越来越被企业所重视。数据成为企业的隐形资产,服务于企业活动的方方面面。

SaaS 软件的交付模式有利于打破信息孤岛,使得数据真正得流动起来,从而可以精准分析,挖掘数据价值,促进企业的精细化管理。

插播一点个人实际经历和观察,SaaS在美国的普及离不开:

- US企业(无论大小)普遍信息化程度和标准化程度相对较高,基础数据比较完善且真实度高

- 企业决策机制更加bottom up 和以数据分析/事实为基础;

- 企业内部合规要求高,software的使用,能避免人力造成的错误;

- 人力成本高,Software帮助降低成本;

- 整体大环境,用户已形成了很好的付费习惯(各行各业software,app基本都要付费使用 );

- Cybersecurity 产品和技术相对完善,降低了SaaS安装和使用中风险, 解除了客户的顾虑;

- 成熟的法律监管,和IP保护专利;

- 人对契约的遵守度高,比如Software接入后,企业就是规规矩矩服务用户,不会乱窃客户数据/信息。

二、美国SaaS商业模式

目前,美国SaaS公司的商业模式大多是相似的,即subscription-based model,也就是SaaS公司向客户提供企业软件服务,然后收取用户/客户subscription fee (订阅费),作为主要收入来源。

此前,不少software 公司会采用perpetual license形式,但目前美国大部分SaaS公司都是以订阅付费为主。

具体:SaaS公司向客户提供产品/服务,客户按月支付or 按年支付,一般是预付一年的费用,之后可续订。

一般,SaaS创业企业要经历三个阶段:

- 第一阶段,投入扩张期:企业创立初期,研发投入,销售团队建设和销售投入。另外,服务器、运维、安全灾备等成本在短期内转移给了SaaS厂商,这意味着仅靠订阅收入,厂商需要有较大客户规模时才能分摊这些成本。这个时期企业以融资投入为主。

- 第二阶段,现金流为正,稳定扩张期:随着公司客户规模的不断扩大,付费客户积累,特别是多年付费客户增加,大量的预收账款递延收入使得公司现金流为正。这时候公司有资金进行进一步扩张。

- 第三阶段,开始盈利,业绩爆发期:当公司付费客户积累到一定规模,大量老客户的持续续费拉低公司每年的平均获客成本,即LTV>3CAC时,公司开始盈利,并且会随着CAC的持续降低,利润水平不断提升,公司进入盈利爆发期。2014年开始的Adobe,2018年开始的Salesforce就处于这个阶段。

一般情况下, SaaS 公司会经过如上的Cash Flow Trough, 但也有可能不是曲线,而是直线,具体根据付费方式,销售人员数量,以及hiring time等因素而定。

此处需要的注意的是一点会计准则,在subscription-based model下,一般客户预付的年费需要平均amortized到未来12个月内。

有人可能会为什么要amortized?为什么还是平均amortized,而不是其他方式的amortization,比如accelerated method, or the units-of-production method? 这个可能需要去补充一点accounting 的知识。

简而言之,客户提前预付了一年的费用,but SaaS公司尚未完全delivery 其产品服务,根据 Revenue recognition accounting rule, 这个收入被计作deferred revenue(本质也就是liability),amortized 到未来的一年中。You earn and recognize the revenue until deliver the service/products。

但是对于占比较高的R&D和获客成本则不会被amortized,一般是expensed 到income statement中。恰恰,大部分SaaS公司为保持持续的高增长,需要不断的增加R&D费用,迭代产品,满足用户需求,同时又开拓新客户,这也就导致了大部分SaaS公司在扩展时期很难实现财务上的盈利,即使是现金流很好看。

透过这一点,也可以看出,对于快速发展和扩展期的SaaS企业来讲,虽然没有财务上的盈利,但若能产生足够的Net Operating Cash Flow, 其实比账面的盈利更为重要。而目前美国投资者对此亦能客观看待和接受。

三、美国SaaS行业的估值方法

每个行业都有其通用的衡量标准,和重点参考指标,SaaS也不例外。如上文所提到,目前SaaS企业在这种订阅付费模式和自身不断扩张的需求下,大多SaaS在上市前,甚至上市后并没有净利润,所以用传统的P/E ratio来给目前的SaaS企业估值是不合适。

取而代之,美股以 EV/ forward Revenue Mutiples作为SaaS 公司的主要估值指标,通常,Forward Revenue使用的是企业未来12个月的收入预测。

2015年前,美国SaaS公司估值倍数中值处于4.0X~6.0X之间,行业长期收入倍数中值约5.0X。龙头厂商享受估值溢价。

2015年之后,美国SaaS公司估值倍数亦节节上升。2019年中旬,美国SaaS公司估值倍数中值约为8.0X,历史均值达到了12.9X。而去年上市的几家美国SaaS 公司更是trading at high NTM revenue multiples:ZOOM at 41x, CrowdStrike at 34x, Slack at 28x (as of 9-July-2019)。

Source: Public market data. Consensus estimates as of each trading day

通常,SaaS企业的估值倍数与收入增速呈现正相关关系。根据 Bessemer Venture Partners 2016年的统计分析,SaaS 企业营业收入增长 率每增加 10%,收入倍数平均增加 1 倍左右。

Source: Bessemer Venture Partners

四、为何美股对SaaS企业估值倍数升高?

最简单直接的解释就是,资本是逐利的,因为SaaS企业给投资者带来的高回报。来看一组公开数据:

首先,明确样本量,选取过去15年在美递交S-1的70家SaaS公司,除去了三家上市前已被收购的(AppDynamics, Adaptive Insights, 和 Qualtrics)。

时间跨度:2014年6月~2019年7月

选取的公司发展节点:从公司IPO到2019年7月 or 到中途被收购时间

具体选取的样本公司如下:

Source: Public company data.

上述67家SaaS上市公司,上市后有16家被收购,51家仍为独立独立公司。其中,这51家SaaS公司平均回报率(截止到2019年7月9日的股价/IPO price)是5.3X,而这组公司的平均交易时间仅为3.4年。

Source: Public company data. Multiple returns defined as current price over IPO price as of 9-July-2019. *WORK IPO price assumed to be IPO reference price.

16家被收购的SaaS公司,平均平均回报率(截止到2019年7月9日的股价/IPO price)是2.8X, 略低于51家独立的SaaS公司。

Source: Public company data. Multiple returns defined as current price over IPO price as of 9-July-2019. *DATA share price as of 9-July-2019.

整体来看;截至2019年7月9日,这67家公开交易的纯SaaS /云公司的股价平均回报是IPO价格的4.7倍。

尤其值得注意的是,其中有6家公司的股价回报是IPO价格的10X以上,具体包括Shopify, ServiceNow, Paycom, Salesforce, Zendesk, 和Twilio。

在过去15年里,Salesforce的营收以近40%的年复合年增长率增长。Shopify的营收以72%的年复合增长率增长,同时Shopify的股价回报率也是最高的,达到了18.9X。

Source: Public market data as of 9-July-2019

由此可见,收入增速对于SaaS企业的重要性,不仅与估值倍数呈正相关,也是提高SaaS企业的股价回报率的最关键因素。

此外,与Salesforce 这种Market Cap超过1200亿美元的巨头对比,后起之秀的另外5家SaaS公司,目前Market Cap 虽远低于Salesforce,但其增速却超过早些年的Salesforce。

截止到2019年7月9日,上述六家SaaS公司市值,Source: Public market data as of 9-July-2019

自2004年6月首日收盘价4.30美元以来,Salesforce的股价上涨了约3500%,但Shopify,ServiceNow,Paycom,Zendesk和Twilio新上市公司的增长速度比早些年的Salesforce更快。

Source: Public market data as of 9-July-2019

个体对比有限,再来看一下在美上市的SaaS企业(市值加权)股指表现:过去15年,这67所上市的SaaS企业(市值加权)股指表现,远超美股三大指数(道琼斯指数、标准普尔500指数及纳斯达克指数)。

五、美国SaaS公司的关键指标

此处指可量化的指标,非可量化指标亦非常重要,但此处不多阐述。

1. 快速的收入增长

具体重要性和原因见上文论述。但具体到如何算是收入增长快,如何算是收入增慢?Battery Ventures的General Partner Neeraj Agrawal在《The SaaS Adventure》给出了T2D3的准则,即triple, triple, double, double, double。

也就是说,如果早期的创业公司产品与市场匹配(PM Fit),真正解决了用户的痛点,以$1M ARR为起点,前两年每年翻三倍,后三年每年翻两倍,最要达到$1亿美元的ARR,大概需要6~7年的时间。

当然,现实中,有些公司增长快,在较短的时间内,可到一$1亿美元的ARR目标,这也足以说明这是一家快速发展的SaaS公司。如Salesforce和workday在不足四年内,达到这一目标。但大多数SaaS公司目前还达不到这一速度。

Source:TechCrunch

Slack, Shopify等上市的SaaS公司从$1M达到 一亿美金ARR所需要的时间,Source: Bessemer Venture Partners

根据Bessemer的统计数据,目前已上市的SaaS公司:

- Top25%公司平均花费5.3年达到1亿美元ARR

- 中间50%的公司,平均花费7.3年达到1亿美元的ARR

- 最低的25%公司,花费10.6年达到1亿美元的ARR

Source: Bessemer Venture Partners

如何利用收入增速来评价一家SaaS公司的级别,Bessemer给出了如下的具体评判标准:

Source: Bessemer Venture Partners

2. 收入增长的可预期性

两个主要衡量指标:

- 企业Billings的增长。

一般,SaaS企业在交付服务时才会确认当期收入,即使公司已经与客户签署了金额巨大的合同。因此,尚未被确定为收入的合同金额就会被计作deferred revenue(也即liability)。营业收入其实并不能完全反应出SaaS公司一定时间内业务的成长性。

鉴于此,投资者广泛使用新的指标来衡量SaaS企业的未来成长空间,具体计算公式为:

Billings(t) = Revenue (t) + (Deferred Revenue (t) – Deferred Revenue (t-1 )

只要SaaS企业产品订阅业务在扩张,无论是业务的扩张动力来自于新客户还是老客户,企业的billings一定会增加。因此,既考虑本期已确认收入又考虑本期增加未来潜在收入的Billings增长率将更准确的衡量和描述企业业务的成长性。

- Net dollar retention rate(净收入留存率)

Net dollar retention rate 的计算方式是:本期 MRR/前期MRR

前期 MRR: 同一群付费用户在 12 个月前的付费收入。

本期 MRR: 同一群客戶在本期付费收入(不包含新付费用戶或前期免费客戶升为付费客戶)。

不同的公司,所采用计算Net retention rate的营收指标可能不同,比如有的用ARR, 有的用ACV来计算,但基本大同小异。本质反应出的是老客户的留存率,持续付费能力,和对产品的忠实度。

如果原有客户带来的新增收入超过原有客户流失造成的收入损失,那么公司的收入留存率会超过100%。反之,则会低于100%。

根据CrunchBase 统计数据,目前美国公开上市的SaaS企业年净收入留存率的中值为104%,相对健康的数据为106%。

目前,行业排名最为靠前的Slack和Zoom。Slack在2017、2018、2019 年的Net dollar retention rate分別是 171%, 152%, 143%。Zoom 2019的 Net dollar retention rate是 140%。

各家SaaS 企业的 Net Dollar Retention 表现,Source:https://about.crunchbase.com/blog/net-dollar-retention/

较高Net dollar retention rate,从本质上反应出的是该公司的产品是能够持续不断,并且真正解决了客户的痛点,满足的了客户的需求,客户才会留存,持续付费,并增购该公司的产品。公司未来收入的可预期较强。

3. 收入增长的有效性

收入的快速增长对于SaaS公司增长是很好的事情,但对于发展快的公司,高流失率和用户增量乏力这两大杀手也是致命的。如果该SaaS公司快速成长但却无法持续留住客户,那么扩展规模将变得非常复杂和难以实现。

SaaS Quick Ratio = (New MRR + Expansion MRR) / (Churned MRR + Contraction MRR)

如果一家SaaS Quick Ratio数值大于4的,说明该公司的增长相对有效,会收到投资者的亲睐。如果数值在2到4之间,被关注度会稍微减少但仍然在考虑范围内,而一家公司如果在2以下,那么投资者可能不会对其感兴趣了。

4. 收入的质量

主要关注两个指标Subscription gross margin 和销售服务费用占比。也就说,在看SaaS企业的收入来源时,要重点看这家企业的收入是来自于软件服务付费收入,还是来自于销售人员的服务收入。

一般行业内的标准gross margin在70%-80%之间,优秀的企业多是超过80%。

同时,研究数据已表明,Subscription gross margin越高,企业的估值倍数也越高。

为什么市场会比较倾向于Subscription gross margin高的SaaS公司?

道理很简单,Subscription gross margin高说明该SaaS公司主要是通过软件产品/服务获得收入,即该SaaS公司提供的软件产品/服务获得了客户的认可,帮助客户解决了问题,客户愿意付费,受销售人员的变化影响小。即客户一旦接受了SaaS产品,不会因为销售人员的变化,而停止使用产品。

本质上,反应出了该SaaS产品真正解决了客户的痛点,客户的黏贴性高,未来可持续性收入较强。

同时,相比较销售服务(本质上是人力服务),SaaS产品更容易管理,且管理成本低,轻运营,产品易可迭代,因此在企业内部合规性要求高,信息化程度高的美国,更容易扩展/scale。

5. LTV/ CAC比率

一般,投资者认为,SaaS企业的LTV至少为CAC的3倍, 说明SaaS公司的商业模式是可行的,表现好的SaaS公司LTV可以达到CAC的7至8倍。如果LTV非常接近或者小于CAC,意味着该公司难以从新客户手中赚取利润。

鉴于有部分读者可能对CAC和LTV还比较困惑,就简单介绍下:

- CAC即平均每个客户的获客成本

The Customer Acquisition Cost Formula= (Sales Cost + Marketing Cost)/# of New Customers

- LTV即客户生命周期价值,也就是平均每个客户在使用该公司所提供的产品/服务期间,所能带来的毛利。

一般LTV = ($) ARR * Gross Margin/ Churn Rate

值得注意的是,由于LTV/CAC比率的大小受很多因素影响,例如销售和营销效率以及用户留存的能力,有很多方法可以优化这个数值,只看所谓的“最终数字”并不能帮助做直接判断,而要多分析里面可优化的各方面做得如何。

6. CAC Payback 即收回用户获取成本所需要的时间

表现好的SaaS企业的成本收回期一般不超过12个月。

具体计算公式:

CAC Paybackt = 用于获取新客户的销售费用t-1 /(ARRt – ARRt-1)*毛利率

如果成本收回期低于12个月,意味着公司可以用不超过1年的时间从一个新客户身上实现盈利。

一般情况下,对于客户流失率较低而且营收增长率较高的公司,不超过24个月成本收回期都是可以接受的。

Taken from Bessemer presentation

7. 资金利用的有效性

业内又称Bessemer Efficiency Score=Net New ARR/Net Burn

这一指标主要体现出了初创公司的收入/支出的有效性,即资金利用的有效性。

对于ARR小于3000万美元的初创公司来量,Bessemer 给出的三类评级标准:

8. Churn Rate(流失率)

流失率是衡量公司产品客户满意度较好的量化指标,低流失率意味着客户对公司产品的满意度较高。目前美国SaaS企业年收入流失率的中值为7%。

Tomasz Tunguz:月度/年度客户流失指标

六、小结

以上叙述内容,以美国市场和SaaS企业为基础,请不要完全照搬到我国的SaaS企业。基于两国SaaS生态环境,信息基础化程度,产业化阶段,客户群体结构、决策机制、以及用户习惯等各方面的差异,我国SaaS企业与其有相似之处,但不同之处亦不少。

以上评价标准,多选取了可量化/定量分析,但不可否认非量化条件/标准的重要性,比如团队机构,企业创始人的特质,营销/市场策略等。Qualitative insights are usually more valuable than quantitative ones.

补充一些个人实际经历和观察:在美国市场,尤其是硅谷,核心就一条:提供的产品/服务是否真正的解决了用户/客户的痛点问题,是否能持续迭代产品,满足用户需求,服务好客户。

好的产品最终会被市场认可的,并且用户是愿意付费的。

来源:SandhillRoad

![]()