新加坡电子支付战即将燃起,Grab变壁江山能否应对群雄割据!

首先,小圈儿先简单阐述一下电子支付这块蛋糕有多大?

电子支付或者说现在常说的移动支付,是标准的O2O模式,主要的利润来源两个方面:

一方面是占据原有刷卡市场的蛋糕,这个很好理解,相当于会员制,把原来刷卡消费的会员变成电子支付的会员。

另一方面是做大虚拟交易的蛋糕,就是所谓的线上教育,线上交易绝对是爆炸式增长,所谓的虚拟交易,比如支付宝,A和B都有一个支付宝账号,A在B店里消费,用支付宝交易,交易金额直接进入B支付宝账号,而这些钱可以说是虚拟的存在,只需给你一个数字,不需要给真现金,这个虚拟的库有多大,想想都可怕...

这样的蛋糕有多大?

诱惑有多大?

不言而喻...

新加坡电子付款服务行业竞争日趋激烈,现在的形势可以说是“一家独大,群雄割据”!

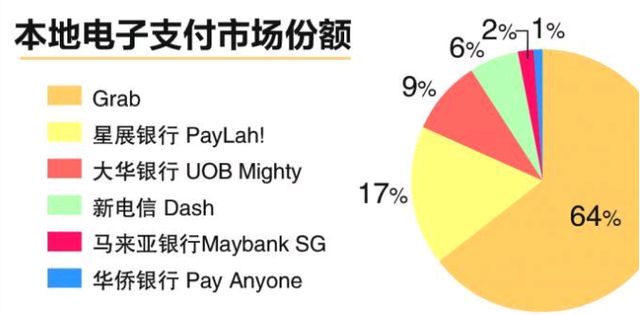

根据摩根士丹利(Morgan Stanley)的报告,Grab目前是市场霸主,占有64%市场份额。但随着星展银行(DBS)和华侨银行(OCBC)等本地银行积极采纳新科技,它们接下来会迎头赶上...

可以说一场没有硝烟的战争已经在无声间涌动。

银行、电信公司和科技企业都在抢占这块诱人的市场蛋糕。

在这场电子付款服务争夺战中,究竟鹿死谁手呢?

在数码科技的推动下,本新加坡电子付款使用率正稳健上扬,其中一些非传统银行的新业者如Grab来势汹汹,吞噬电子付款市场,对现行银行业者形成威胁。

摩根士丹利(Morgan Stanley)报告显示,目前Grab下载量遥遥领先于其他同行,自2014年以来,下载量达到350万次,占市场六成以上。

排在其后的则是星展银行的PayLah!和大华银行(UOB)的UOB Mighty,市场份额分别为17%和9%。新电信的Dash应用则排名第四。

摩根士丹利报告的电子付款市场份额是按应用下载量而计。如果按使用率来计算,市场调研机构J.D.Power前月发布的调查则显示,用户最常使用的付款应用依次为PayLah!(28%)、Apple Pay(13%)、GrabPay(12%)和NETSPay(12%)。

除上述业者,还有不少新业者冒出抢占市场,包括游戏设备制造公司雷蛇昨天宣布,它们将在明年第一季,在新加坡推出电子付款平台“Razer Pay”。

由于非银行业者抢占先机,摩根士丹利报告警告说,如果新加坡银行不加一把劲,到了2022年,它们将遭到非银行业者的巨大冲击,收入可能减少5亿美元,其中1亿6000万美元至2亿3600万美元可能流失到电信业者。

不过,报告也指出,如果银行加快数码化举措,它们的成本开支可能减少57亿美元至69亿美元,令它们最终取得52亿美元至64亿美元的收益。这是因为新加坡推动无现金付款计划,通过PayNow和QR码扫描等加快电子付款普及化,这将为银行业者带来更多商机。PayNow服务上月也覆盖企业用户,国人可用这项服务付款给商家。

报告说:“在区域数码变革中,新加坡银行将成为主要受益者,因为监管机构接下来会让银行在公平竞争环境中,与非银行业者一较高低。而且新加坡银行充分了解竞争的必要性,投入巨资在金融科技中,例如客户对新加坡银行的应用的满意度相对较高。”

银行和非银行业者在电子付款市场的互相较劲,是金融业者关注的课题。

整体而言,报告相信新加坡银行从数码变革中所创造的价值,大于它可能蒙受的损失,接下来可处于更有利位置。

圈友们,你觉得谁会是最大的赢家呢?会出现三分小坡的局面吗?