新股消息 | 新加坡基建开发承包商伟源控股递表港交所,公司市场份额位居第三

智通财经APP获悉,据港交所披露,7月30日,伟源控股有限公司向港交所递交上市申请,均富融资有限公司为其独家保荐人。

伟源控股有限公司是一家土木工程公用事业工程提供商,由从事电力电缆安装及道路修复工程的承包商发展而来。

作为一家建基于新加坡的承包商,公司目前的主要业务包括四大项:1、从事有关安装电力电缆、通讯电缆及下水道合约工程2、道路铣刨与重铺路面服务3、提供配套支持及其他服务,以及4、销售货品及研磨废料。

合约工程业务为公司的主要收入来源。2018财年,合约工程的收益为5585.3万新加坡元,占总收益比重的86.3%;截至2019年4月30日止四个月,合约工程收益为1461.4万新元,占比82%。

公司的主要客户包括能源公用事业公司、电讯公司及新加坡各类基础设施开发项目的总承包商。于过往业绩期间,总承包商的贡献收益最大,截至2019年4月30日止四个月,该客户的占比达70.3%。

公司客户的集中度较高。截至2016财年、2017财年、2018财年以及2019年4月30日止四个月,公司五大客户合计的收益总额百分比分别为约79.5%、79.6%、77.6%以及78.8%,其中,最大客户占比为35.6%、26.0%、28.8%以及34.3%。

公司行业内地位

土木工程公用事业工程分部在新加坡高度分散且竞争激烈,因为建设局建筑工程类之一CW02(土木工程)分类下由超过1000名注册承建商。

2017年,新加坡按核实付款价值计算的土木工程公用事业工程产值估计约为11.54亿新元,同期,公司土木工程公用事业工程分部产生的收益约为7226万新元,占市场份额约为6.3%,位居新加坡该行业第三。

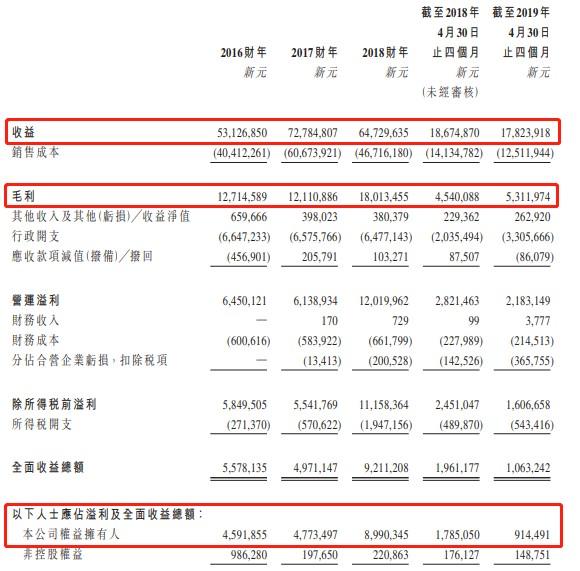

主要财务数据

2018财年,公司的收益为6473万新元,同比下滑11%;归属于公司股东的应占溢利以及全面收益总额为899万新元,同比增长88%。

截至2019年4月30日止四个月的收益为1782万新元,同比下滑4.6%;归属于公司股东的应占溢利以及全面收益总额为91.4万新元,同比下降49%。

于过往业绩期间,公司的毛利率分别约为23.9%、16.6%、27.8%、24.3%以及29.8%,占总收益比重分别为81.2%、84.9%、86.3%、81.3%以及82.0%。

2017财年毛利率较低,公司表示主要是因为大量使用了分包商所导致的。公司于2018财年以及2019财年考虑减低对分包商的依赖,以便提升毛利率水平。

公司的新项目一般来自于三个来源:1、邀请报价或招标2、客户在线门户网站的招标机会3、在GeBIZ上发布的招标机会。

于过往业绩期间,公司公布的报价以及中标率明细如下。其中2018财年的中标率为32.1%,同比下降了1.2个百分点;截至2019年4月30日止四个月的中标率为38.7%。

其它主要财务比率如下。其中,2018财年总资产回报率为15.8%,同比涨7个百分点;贸易营收款项周转天数逐渐缩短,2018财年为46.2天;应付款项周转天数逐渐延长,2018财年为67.9天,从趋势来看,公司对上下游的把控能力在逐渐增加。

2018财年的资本负债比率为44.3%;利息覆盖倍数为17.9倍,偿债能力较往年有所增强。

截至2019年5月31日,公司持有现金及现金等价物约280万新元;流动负债约2240万新元,主要包括贸易应付款项、应计费用、其它应付款项及拨备、以及银行和其它借款。

业务发展战略

公司表示,在接下来的发展中,公司将通过承接更具规模的项目扩大市场份额,同时也将增强财务状况,控制包括原材料成本、分包费用、员工成本以及其它项目相关成本。

公司称将继续密切监控资本以及现金状况,并审慎管理分包费用及现金流等关键领域,以确保可持续增长及资本充足率。

评论