鹏爱医美国际:2019年净利高速增长,行业红利下的龙头效益

来源:格隆汇

近几年,随着国民生活消费水平的不断提升,人们开始追求更高的精神生活,“颜值经济”应运而生,尤其是医疗美容行业呈现蓬勃式发展,已经成为继房地产、汽车、通讯、旅游之后的第五大消费热点,跻身“朝阳行业”之中。

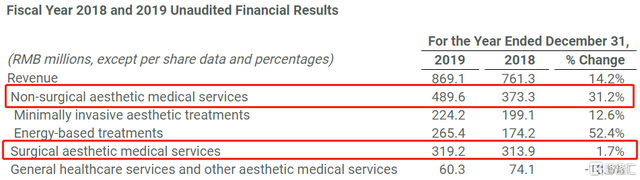

4月24日,全球医美第一股的鹏爱医美国际(AIH)公布2019全年度财报,显示各项核心经营数据均稳步攀升,佐证行业红利下的龙头效益释放。截至2019年12月31日止年度,鹏爱医美国际实现总收入8.69亿元(人民币,下同),同比增长14.2%;毛利5.93亿元,同比增长18.0%;毛利率68.2%,同比提升2.2个百分点;经调整净利润6,910万元,同比增长19.3%;经调整EBITDA 1.87亿元,同比增长65.4%。

一. 聚焦非手术类医美服务、前景广阔,毛利率水平再创新高

先来看鹏爱医美国际的收入情况。

鹏爱医美国际主要的收入来源为提供医疗美容服务。2019全年度,公司实现总收入8.69亿元,较于2018年同期增长14.2%。其中,公司的非手术医美服务收入为4.90亿元,同比显著增长31.2%;手术类医美服务收入为3.19亿元,同比小幅增长1.7%;一般医疗保健服务和其他医美服务的收入为6,030万元,同比减少18.6%。

数据来源:公司财报

同时,期内鹏爱医美国际的非手术医美服务、手术类医美服务、一般医疗保健服务和其他医美服务的收入占总收入的份额分别为56.3%、36.7%及6.9%,其中非手术医美服务的占比份额较2018年提升7.3个百分点,已经成长为公司最核心的业务支柱。鉴于非手术类医美服务较手术类医美具备创伤小、恢复期短、可接受度高、费用低等特点,非常符合现代年轻人的消费口味,需求前景更为广阔。

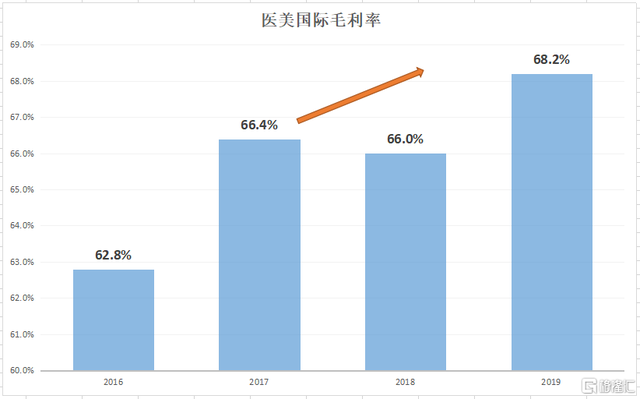

值得注意的是,非手术类服务在医美业务中的毛利率水平也是最高的,所以鹏爱医美国际在核心业务上的战略转型,很大程度上也改善了自身的盈利水平。2019年,鹏爱医美国际非手术类医美服务的毛利率高达71.5%,推升公司整体的毛利率水平增至68.2%。回望2016年,鹏爱医美国际的毛利率还仅为62.8%,三年的时间即大幅改善超过5个百分点,除了非手术类医美服务收入比重的提升外,也受益于原材料(例如玻尿酸)成本的下降,以及设备利用率的逐渐提高,高效的盈利能力有望长期保持。

数据来源:公司财报

二. 注重营销+服务质量,新客户、回头客户数均实现高速增长

鹏爱医美国际在财报中表示,非手术类医美服务的大幅增长,主要是受益于公司在营销层面(包括线上、线下)的投资并成功获客。据悉,2019年8月,鹏爱医美国际就曾与同样于美股上市的新氧签署了战略合作协议,后者在自己的线上平台推广鹏爱医美国际,而前者则会为新氧平台转化而来的客户提供一定的折扣,双方相辅相成共谋发展。除了新氧,鹏爱医美国际还与网红经纪公司娱嘉娱乐等开展战略合作,并在天猫、大众点评、美团等线上媒体端均有广告投放。2019年11月,鹏爱医美国际陆续开展了以纳斯达克上市为主题的VIP 客户销售活动以及天猫双十一销售活动,均获得了不错的活动销售收入。

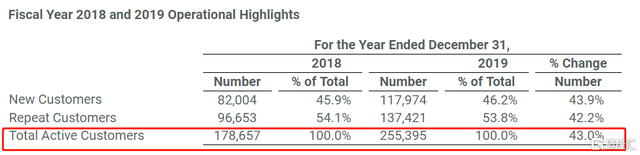

具体而言,2019年,鹏爱医美国际的活跃客户数达到255,395人,同比增长43.0%。其中,公司的新客户数达到117,974人,同比增长43.9%,回头客户数达到137,421人,同比增长42.2%。由此,我们也可以看出,鹏爱医美国际的新客户数和回头客户数均能够保持在40%以上的高水平增速,证明公司除了注重对潜在客户的营销挖掘外,还致力于深耕医美服务质量维系老客户的满意度。

数据来源:公司财报

相应的,报告期内,鹏爱医美国际的营销费用同比增长23.9%至4.13亿元,占总收入的比重为47.5%,比重提升3.7个百分点。但鉴于鹏爱医美国际的两大重大营销活动都发生在第四季度,单看第三季度,公司营销费用比率为42.6%,比率同比还略微下降了0.8个百分点。

最后看到鹏爱医美国际的利润水平。2019年,鹏爱医美国际的净利润为1.38亿元,较2018年的-2.53亿元实现大幅度扭亏为盈,EBITDA为2.61亿元,同样扭亏为盈。不过,若撇开融资工具包括可转换可赎回优先股、可交换票据负债等的影响,公司期内的经调整净利润为6,910万元,同比增长19.3%;经调整EBITDA为1.87亿元,同比增长65.4%,利润增速超过收入增速,合理反映出鹏爱医美国际的业务经营状况稳中向好。

三. 财务杠杆健康、资金充裕,为持续收并购提供基础

除了逐渐将业务重心倾斜至非手术类医美服务外,通过收并购扩张规模顺应市场需求也是鹏爱医美国际坚持的发展战略之一。招股书显示,截至2019年9月底,鹏爱医美国际共拥有21家线下医疗美容中心,其中19家为全资或主要控股美容中心,业务遍布中国大陆一二线城市、香港、新加坡及美国,全球化网络布局丰满。

上市后,鹏爱医美国际的收并购道路也并没有停止。2019年12月,公司就宣布开设两家新的卫星诊所---奉化彭爱美学诊所和德清彭爱美学诊所,并分别持有多数股权。2020年3月,鹏爱医美国际再签订协议取得上海铭悦医美和西安新鹏爱悦己医美两家机构的控制权,并将通过中央集权式网络在高度标准化的运营流程中部署公司可规模化的商业模型。

值得注意的是,鹏爱医美国际的负债率水平也较低,能够为持续的规模扩张提供发展基础。截至2019年12月31日,公司的银行负债仅约1.40亿元,相较账上10.47亿元的总资产,银行负债仅占13.4%,资产负债率也仅为43.6%,现金和现金等价物同比增长51.6%至1.54亿元,显示公司的财务杠杆健康,资金较为充裕。

小结

总的来说,中国是全球第二大的美容医疗服务市场,但市场渗透率较于发达国家却极低。2017年,中国每千人平均接受医学美容治疗11.7次,而韩国、美国、巴西和日本的千人普及率分别为80.4、50.1、43.6和27.0次,显示中国医美市场后续增长的充足潜力。不过,另一方面,医美行业的流动性却非常高,能够盈利的医美机构只有2-3成,导致很多机构倒闭。在此背景下,作为医美第一股的鹏爱医美国际有望坐享行业发展以及资源整合的双重红利,公司本次各项经营数据均亮眼的财报,也证明的这样的观点。

评论