迈瑞缩水,与李西廷是新加坡人无关

9月7日,相关部门发文表示将对部分领域设备更新改造贷款,给予阶段性财政贴息支持。近日,卫健委已下发通知,拟利用财政贴息贷款更新改造医疗设备。

这个消息对于今年以来持续低迷的医疗行业来说,可谓是重磅的“强心针”。虽然具体细则尚未出台,但原则上卫健委将对每所医院提供不低于2000万元的贷款额度,包括购买诊疗,临床检查,重疾,康复,科研转化等各类医疗设备,将造就万亿级别的市场需求。

这一消息对不少“医药茅”来说,确实有提振作用,比如“牙茅”通策医疗、“眼茅”爱尔眼科、“医疗茅”迈瑞医疗,都在卫健委下发通知后出现股价反弹,但这样的反弹跟它们在过去一年的跌幅相比,则恐怕是不值一提了。

以迈瑞医疗为例,截至2022年9月27日,其股价报收283.5元,较2021年7月高点509.66元/股下跌约44%,市值蒸发将近2700亿元。

显然,对二级市场来说,始于2020年的“吃药喝酒”行情已成为过去,而医药行业又持续陷于采集的阴影中,即便是迈瑞医疗(下称“迈瑞”)已经是医疗器械行业中唯二市值过千亿的龙头企业,其又能否独善其身呢?

曾乘风而起

回顾迈瑞医疗的发家史,不难看出,时代红利对公司有着重要的推动作用。跟大多数民族企业一样,其创始人李西廷也是白手起家,在应招入伍当兵后的第四年,其成功考上了中国科技大学物理系低温物理组。

后来,李西廷来到了被称为“中国医疗器械的黄埔军校”的深圳安科公司,作为研发出中国第一台“彩超机”的公司,李西廷在这里逐渐对国内医疗器械行业有了更深入的理解。

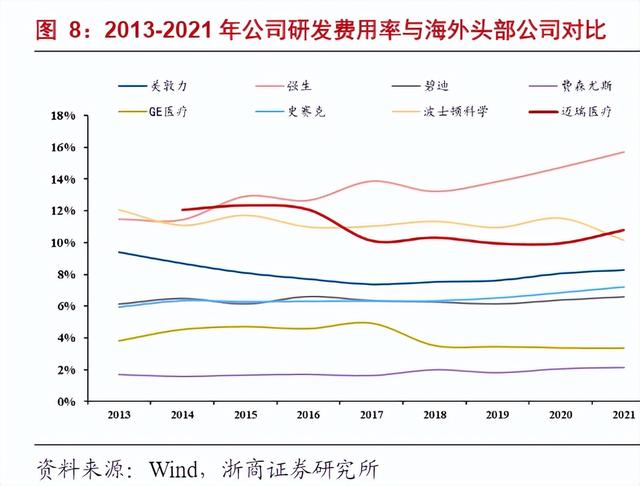

1991年,李西廷离开了深圳安科,和几位同事一起成立了迈瑞医疗,正式开始下海创业。在这个过程中,“内生”是迈瑞非常重要的发展推动力,过去10年间,公司研发投入占销售收入的比重一直保持在10%左右,这让迈瑞自成立以来便陆续开发出多款“中国第一”的医疗器械产品,并在国内迅速站稳了阵脚。

2006年,迈瑞成功在纽交所上市,成为中国首家在海外上市的医疗设备企业。奔赴海外并集资上市之后,“外延”则成了迈瑞的另一重要策略。

2008年,迈瑞收购了全球最老牌的监护品牌Datascope,成为了全球监护领域第三大制造商;此后公司又陆续并购了深科医疗、苏州惠生、Zonare、Ulco等多家海内外一流企业。

来源:浦银国际、高禾投资研究中心

对于“内生”+“外延”这两大陪伴迈瑞成长的策略,李西廷有自己的看法。一方面,他认为国内器械行业和国际相比仍有一定差距,因此技术的投入是无法避免的,对一家上市公司来说,每年不出8到9款新产品是支撑不住几十亿元增长的。

另一方面,靠迈瑞一家企业实现所有技术的全覆盖,显然也并不现实。李西廷认为,医疗器械是一个多学科交叉的产业,因此医疗器械公司应做一个“平台公司”,把社会上各个不同行业的原材料、器件集合起来,令它们各司其职,形成健康的生态链。

借助赴美上市带来的资本优势,迈瑞医疗在技术研发和业务边界上有了“加速发展”的优势,同时通过并购海外医疗器械品牌,初步在海外站稳阵脚。但是,迈瑞登陆美股的劣势也逐渐显露出来。

以股价为例,迈瑞登陆纽交所后股价曾一度到达约40美元/ADS,但自从2014年开始,其股价一直表现低迷。此外,中美两地对于医疗上市公司的价值认可也有差异,截至退市时,迈瑞在美股中的市盈率为18.6倍,但在国内,同行公司的平均市盈率可高达171.21倍。

2015年,迈瑞从美退市,并于2018年重新登陆A股市场,时代的红利也纷沓而至:2009年,“新医改政策”发布、2011年的“十二五规划”以及此后陆续出台的支持采购国产设备的政策,这些行业政策都在一定程度上推动着迈瑞加速发展。

除此以外,迈瑞在国内的上市时间也极佳,上市后仅2个月就迎来2019年的A股牛市;上市2年后,新冠疫情的爆发更让整个医疗行业都站上了风口,迈瑞的股价更从2018年的50元左右,一度涨至2021年最高点的498.5元,涨幅近8倍。

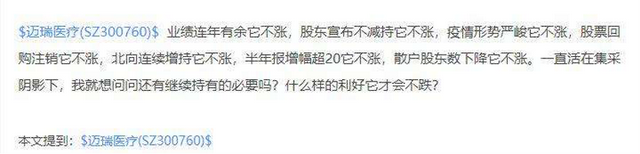

但触顶之后,市场对李西廷的赞誉声却渐渐变成了质疑声。一方面,是公司股价的持续下滑,有投资者甚至在社交平台发帖质疑,到底要什么样的利好迈瑞才会不跌?另一方面,则是多位原始股东,如深圳睿嘉、深圳睿亨等PE机构均在 “逃离”迈瑞,而它们背后都有李西廷的身影。

虽然,从2022年半年报来看,迈瑞上半年实现营收153.56亿元,净利润52.87亿元,营利都实现了超过20% 的增长。但横向对比2020、2021年的数据,迈瑞的营利增速均在放缓,营收增速从28.75%跌至今年的20.17%;净利增速则从45.78%跌至21.71%。

但这样的业绩并不足以提振市场对迈瑞的信心,当公司的业绩增速开始放缓,乘着牛市风口和疫情红利而上的迈瑞,还有持续增长的动力吗?

比如在迈瑞当前的业务架构中,其核心业务主要分为医学影像类产品、体外诊断类产品以及生命信息与支持类产品。

其中,生命信息与支持是公司基本盘,包括监护仪、除颤仪、麻醉机、呼吸机、心电图机等。近两年受疫情影响,国内外的医疗机构大量采购呼吸机等医疗器械助推了这部分产品的销量,但随着疫情影响逐步弱化,这部分产品销量的增速已经开始放缓。

当然,疫情对迈瑞的影响是“动态的”,即助推了生命信息与支持类产品的同时,也降低了其它两个板块产品的采购力度,所以,相较于对业务的影响,疫情退潮更多还是影响了资本市场对迈瑞的信心,只有拿出更好的新增业务,才能修复市场情绪。

集采头上悬着"达摩斯利之剑"

此外,影响市场对迈瑞信心的另一原因,还在于行业的“达摩斯利之剑”——集采政策。集采在医药行业由来已久,但最初主要集中在药品方面,2020年开始,集采范围开始扩散至此前被认为是政策避风港的医疗器械领域,医疗器械行业便一直笼罩在“达摩斯利之剑”的阴影之下。

自从推行集采政策以来,每当一个企业的产品被集采选中,这个企业的股价就难逃大跌,比如迈瑞在2020年冠脉支架集采结果公示后,其股价两天便跌去了超过8%。

这样的股价反应并不让市场感到意外,实际上,集采给行业带来的压力不小,相应的医疗器械一旦进入集采,利润和售价就会被压缩到不超过20%,以冠脉支架为例,集采后其价格从均价1.3万元下降到700元左右,降幅超过90%。

不过,李西廷却认为集采对迈瑞来说,似乎是“利大于弊”。他曾表示,医疗器械集采全面实施后,受益于专业化大型经销商数量和服务能力的提升,公司的销售收入和市场份额有望得到进一步提升。

那么实际上的数据是否如此呢?在冠脉支架集采之后,去年8月,安徽省率先开启省级临床检验试剂的集采,而体外诊断类产品正属于迈瑞的核心业务之一,因此在消息公布后,迈瑞的股价也应声暴跌超过17%。

就公布的数据来看,迈瑞中标14项业务,虽然中标价格仅为报价的1/4左右,利润被大幅压缩,但从销售规模来看,迈瑞表示,化学发光业务无论是仪器装机还是试剂上量均已在安徽省实现突飞猛进的成绩。

其中,仪器新增装机近120台,据公司统计,占全省新增装机的比重约为三分之一,并且成功进入了近30家三甲医院,大大缩短仪器入院的时间;试剂方面,化学发光业务在安徽省仍实现了近 80%的增长。从迈瑞今年的半年报来看,其体外诊断业务营收仍实现了29.8%的增长。

这便不难理解迈瑞对集采所持有的积极态度,在李西廷参与的调研交流中,迈瑞表示集采压缩的主要是流通环节的利润空间,但其对于掌握核心技术和原材料的国产优质企业而言,也是一个加速进口替代、迅速扩大市场份额的机会。

不过,虽然迈瑞多次表示集采对公司业务并无威胁,但资本市场却似乎另有一套看法,不仅迈瑞,整个医疗板块从去年开始的持续下跌,便很好反映了市场担忧情绪。

集采说到底还是会影响公司的利润,而且一旦集采范围持续扩大,还将从更多领域挤压公司的利润空间。受到集采,以及疫情红利、市场风口退潮的影响,恐怕迈瑞估值的泡泡再难吹起来了,李西廷还能如何对资本市场讲出一个“好故事”?

市场退潮,"大象"如何继续起舞?

诚然,在迈瑞发展初期,李西廷凭着“内生+外延”战略,再加上回归A股以来的各种风口和红利,公司得以快速拓展边界并“加速起跑”。

但随着国内资本市场的风格开始出现变化,加上集采这一“不可逆”的市场政策,迈瑞也不得不开始寻找更大的增量市场。目前来看,迈瑞已经做出了几方面的尝试。

首先,是出走海外。根据Evaluate预测,2024年时的全球医疗器械市场空间约5945亿美金,未来仍将维持5%的复合增长率,全球医疗器械市场也将维持正增长。

迈瑞早于2000年便开始谋求出海,一开始主要专注于海外的中低端市场,通过性价比优势打开海外市场,随后,再通过并购优质品牌和输出营销网络的方式,进一步拓展海外市场。近年,迈瑞在产品技术也不断寻求突破,结合海外客户需求推出了更多中高端产品。

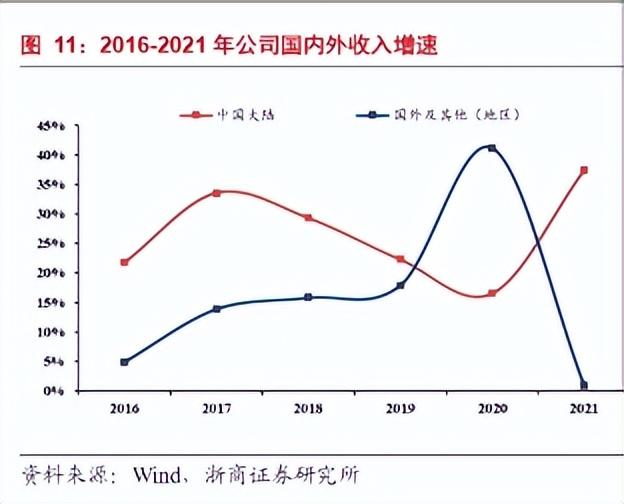

从迈瑞第一次公布海外营收数据开始,过去5年,其海外业务在总营收中的占比便一直保持在40%-50%之间,可见“海外业务”一直均是公司的基本盘,与国内业务共同支撑了公司整体的业绩增长。

发力海外一直都是李西廷坚定不移的战略,他曾表示,必须在美国、西欧这些高端大市场有所表现,才能有真正的发展,并宣称要将迈瑞的海外业务份额提升至70%。诚然,李西廷的愿景很美好,但目前来看,仍有不确定性。

一方面,在2020年疫情海外医疗器械需求大增的前提下,迈瑞2021年海外市场的增速只到1%左右,与2020年超过40%的增速出现较大落差,在总营收中的占比也下降至40%以下,疫情后国内市场的爆发性增长的营收,恐怕也加大了李西廷追赶“70%”一目标的难度。

但最主要的问题还是在于渠道铺设,漂洋过海搭建体系,成本必然高于国内。迈瑞高管曾表示,由于公司对海外经销商提供了相应的支持和补贴,包括加大了海外经销商的账期,让公司2020年上半年的应收账款和应收票据较去年增加超过60%,达到了32.18亿元,同时,销售费用同比增长了15%,管理费用增长了4.8%。

结果是今年二季度其海外市场的增长恢复至30%左右,但迈瑞为了维持海外市场的增长也确实付出了不菲的代价,但海外市场也不一定是“金矿”,近期不断增加的国际贸易摩擦以及地缘政治风险,都将加剧海外市场的风险。

其次,迈瑞也试图进一步抓住国内市场的发展机遇,比如文章开头提到的医疗设备更新机遇。疫情暴露出了各国在重大疫情防控机制等方面的短板,因此,推动医疗新基建的进程有望加速,仅国内便是万亿级别市场。

不过,迈瑞在国内要面对的竞争者非常多,当前,国内医疗器械行业的集中度不高,CR10仅10%左右,且受制于疫情期间不断加大的各地财政压力,厂家的议价能力将受到影响,整体市场发展也需要更长周期。

最后,则是冲高端化的挑战。李西廷曾多次强调,中国企业只有从技术上突破创新,才能获得更多的份额,因此不管面对国内外市场,迈瑞都在试图冲高。

从实际市场情况来看,当年受益于“国产替代”而崛起的“迈瑞们”,目前已基本完成了中低端医疗设备的国产替代,如监护仪、呼吸机和灯床塔、DR等技术壁垒低的产品,国产率已超过50%,但如CT、MRI等技术壁垒高且核心元器件仍以进口为主的中高端医疗设备,市占率普遍仍在20%以下。

迈瑞想要“冲高”,最大的挑战仍是品牌认知和技术实力。比如在“医学影像”板块中的超声波领域,国外品牌GE、飞利浦两家企业占据了高端市场近67%的市场份额。

即便在去年迈瑞通过收购发光原料供应商Hytest,进一步完善了自身在体外诊断的供应链,公司也承认,其发光试剂目前仍未达到主流水平,拖累了试剂放量。

整体来看,虽然近年公司在不少细分领域实现了技术突破并实现市占超越,同时也推出了宠物、骨科、微创外科、AED四大新兴潜力业务,但其“冲高出海”之路仍然“道阻且长”。在贸易摩擦加剧的当下,李西廷的并购外延之路也可能出现更多阻碍,和供应链企业共成长解决“掐脖子”难题,也需要一个周期。

不过,医疗赛道作为一个“长坡厚雪”的赛道,或许迈瑞再回不到曾经的高估值和高成长性,但作为一家核心优势明显,成长逻辑明确的企业,迈瑞的发展大家或许需要再多一点耐心。

评论